Angeblich kann das Geld in Sekunden vom Tagesgeld auf das Verrechnungskonto umgebucht werden

Ja das klappt. War das erste was ich getestet habe.

Steht direkt nach Verschiebung zum Handeln bereit.

Angeblich kann das Geld in Sekunden vom Tagesgeld auf das Verrechnungskonto umgebucht werden

Ja das klappt. War das erste was ich getestet habe.

Steht direkt nach Verschiebung zum Handeln bereit.

Ist schon ganz schlau von Scalable. Werden sie sich vorher durchgerechnet haben, dass es sich für sie lohnt.

Solange ich keine Limit orders offen habe, ist der höhere Zinssatz auf dem tagesgeld natürlich schön.

Wenn ich aber für ein paar tausend € offene Limitorders habe, wurde der geblockte Betrag bisher mit 2% verzinst. Das entfällt dann leider zukünftig.

Schreib doch bitte mal, wo du das liest. Der TE hat seinen Vertrag im Dezember 2003 abgeschlossen.

Unter §3 des hochgeladenen Dokuments.

Ich sehe aber auch jetzt gerade, dass das nur für Vertragsabschlüsse ab 2011 gilt. Immer geil so Dokumente, die gar nicht zum eigenen Vertrag passen.

Von daher muss der TE noch mal konkret in seinen ursprünglichen Bedingungen nachsehen.

Davon ab ist es trotzdem häufig so, dass es Abschläge gibt, wenn man das Geld kurzfristig haben möchte.

Bei Zahlungsauftrag hatten wir "so bald wie möglich" angekreuzt

Das führt in der Regel zu Zins Abschlägen,.die man nicht haben möchte.

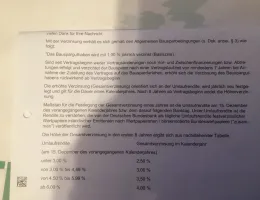

In den geteilten Bedingungen steht ganz klar, dass die Auszahlung 12 Monate ab Beantragung dauert bzw. die Beantragung 12 Monate vor Auszahlung erfolgen soll.

Diese Bedingungen gelten aber nicht zwangsläufig auch für den Vertrag von Finanz_User_01 , dessen Vertrag im Jahr 2003 abgeschlossen wurde

Hat er doch auch gar nicht behauptet.

Er ist nur auf den Fragezug aufgesprungen, um eine Info für seine Verträge zu bekommen.

Hallo,

Ich habe 2 Verträge aus 2007 und 2008; nennen sich DmaXX 3,75 und D maXX/ DV3

Bei den Verträgen ist es anscheinend so, dass nach 8 Jahren die Höherverzinsung endet. Das war mir leider nicht klar, ich gehe mal davon aus, dass es stimmt????

Da es so im Vertrag steht, ja.

Du bekommst seit dem 9. Jahr nur noch 1%. Solltest du wohl mangels Wirtschaftlichkeit schnellstmöglich abstoßen, falls du nicht planst das Darlehen zu nutzen.

Richtig.

Spannend finde ich den Punkt, dass du anscheinend 12 Monate auf die Auszahlung wirst warten müssen.

Aber gut. Irgendwas ist ja immer.

Aufgrund also mir war das aufgrund der Schilderungen nicht klar. Habe ich es so verstanden, jetzt, dass der Vertrag schon längst zuteilungsreif ist ?

Es wurde ja gesagt, dass die Bausparsumme erreicht wird.

Nicht die Zuteilungsreife.

Wenn es so knapp ist würde ich auch einfach jetzt auf das Darlehen verzichten und um Auszahlung des Betrages bitten.

Erreichst du die Summe schon allein durch die Zinsen oder nur, falls du auch die normalen Monatsbeiträge zahlst? Diese würde ich jetzt nämlich nicht mehr einzahlen um auf Nummer sicher zu gehen.

Ich hätte gern ein Facepalm Smiley.

Wie verhält man sich richtig am Ende der Bausparsumme bei einem Bausparvertrag?

Man verhindert vor allem, dass man diese erreicht.

Einige BSK rechnen auch die laufenden Zinsen dem Guthaben zu.

Wenn du damit über die Bausparsumme kommst, dann gibt es kein Darlehen mehr, auf das du verzichten könntest. Und damit auch keine Bonuszinsen.

Wenn bei den 2,50€ nur die reinen Verbrauchskosten ohne Investitionen für die PV und Mehrpreis für das E-Auto gemeint sind würde der Vergleich aber etwas hinken.

Ich vermute es sind ausschließlich die Investitionskosten für die PV Anlage gemeint.

Das würde zumindest bei uns so passen, wenn wir denn ein E Auto hätten.

Die beiden Threads sind auf jeden Fall zeitlich ganz passend, da wir auch überlegen den Zweitwagen auf E umzustellen.

Ich kann LebenimSueden nur voll und ganz zustimmen. Ich führe selbige Diskussion auch ständig. Auch die verrechnete Förderung, durch die komischerweise die ganzen Angebote plötzlich viel schlechter geworden sind als vorher, wenn man es mal umrechnet.

Stell dir mal vor, du hast 100.000 € angelegt.

60.000 € in einem Vanguard FTSE All-World und 40.000 € in einem Geldmarkt ETF.

Jetzt bricht der Markt wegen der nächsten Bankenkrise zusammen und plötzlich sind nur noch 35.000 Euro im Aktien da. Dann wird es Leute geben, die aus dem Geldmarkt-ETF Geld entnehmen und auf der Aktienseite anlegen.Das ist aber komplett falsch.

m.E. ist das genau richtig.

Aber das wurde ja schon thematisiert wie ich sehe.

Muss nicht weiter drauf eingegangen werden.

wo kann man das denn einstellen?

Noch nicht. 😅

Ich bitte schon lange darum, dass nicht nur unten, sondern auch oben die Seitenweiterschaltung möglich ist. Bei großen Threads muss man derzeit imner erst nach unten scrollen, was aufwändig ist, wenn man 3, 4, 5 Seiten vor/zurück möchte.

workaraound: Beiträge pro Seite auf 5 stellen.

Weniger Scrollen aber mehr Seiten zum durchklicken.

Trotzdem finde ich es wichtig, dass auch beim Standardprodukt die Kosten niedrig sind.

Ich halte es - wie beschrieben - vor allem beim Standardprodukt für sinnvoll.

Mein Einwurf galt aber vor allem der Unterscheidung zwischen Standardprodukt und Selbermacher.

Für mich scheint es manchmal so als wäre das nicht klar und einige denken es gäbe nur ein Altersvorsorgedepot. Da mag ich mich aber auch täuschen.

Ich komme da u.U. schon auf 0,22%. Und wenn ich an den Kommer-ETF oder aktive Multi-Asset-ETFs, dann geht das ganz schnell.

Der Kommer ETF hat ja "nur" 0,45% TER. Wäre also nicht ausgeschlossen.

Wenn die Gebühren bei maximal 0,5 % gedeckelt sind, könnten die Anreize für Verkäufer allerdings relativ gering sein, das Produkt überhaupt zu vertreiben.

Ein Anbieter könnte aber auch ein langweiliges 60/40 Portfolio mit 2 ETF anbieten, die ihn zusammen keine 0,2% TER kosten und den Rest als Gewinn einsacken.