Abgesehen davon, dass die niederländische Zentralbank keine französischen Staatsanleihen erwerben darf, die deutsche Zentralbank keine Depots führt und das Vorhandensein eines Kontos bei der deutschen Zentralbank seit der Umstellung auf das EZB-System fraglich ist ... wir gehen einfach mal davon aus, dass das alles so wäre und sagen einfach, dass die französische Zentralbank eine Kundenverbindung über eine deutsche Geschäftsbank hat, damit sie überhaupt die deutsche Zentralbank zahlen kann.

Französischen Staatsanleihen werden immer beim lokalen (französischen) CSD verwahrt. Die englische Geschäftsbank hat nun entweder eine direkte Depot- und Kontoverbindung mit dem französischen CSD wenn sie ein DCM (direct clearing member) ist, oder eine indirekte Depot- und Kontoverbindung über eine französische Geschäftsbank (Custody Agent). Auch die deutsche Geschäftsbank, deren Kunde die niederländische Zentralbank ist, muss in Frankreich entweder direkt am CSD angeschlossen sein oder über einen lokalen Custody Agent regulieren.

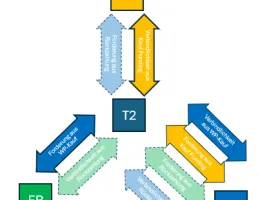

Die Kette ist nun für die Zahlung des Wertpapiergeschäfts:

Englische Geschäftsbank

französischer Custody Agent

französischer CSD

französischer Custody Agent

französische Zentralbank

>> T2-System <<

deutsche Zentralbank

deutsche Geschäftsbank

Niederländische Zentralbank

Die niederländische Zentralbank muss nun ihr Konto funden, hier wäre die Kette

Niederländische Zentralbank

>> T2-System <<

Deutsche Zentralbank

deutsche Geschäftsbank

Niederländische Zentralbank

Am Ende wird verbucht ...

... für das Funding, auf der ...

auf der NL T2-Seite/ZB eine Verbindlichkeit gegen die DE T2-Seite/ZB

auf der DE T2-Seite/ZB eine Forderung gegen die NL T2-Seite/ZB

... für das Wertpapiergeschäft ...

auf der DE T2-Seite/ZB eine Verbindlichkeit gegen die FR T2-Seite/ZB

auf der FR T2-Seite/ZB eine Forderung gegen die DE T2-Seite/ZB

Bei Fälligkeit läuft es so ...

Französischer Staat

französischer CSD

französischer Custody Agent

französische Zentralbank

>> T2-System <<

deutsche Zentralbank

deutsche Geschäftsbank

Niederländische Zentralbank

also am Ende

auf der FR T2-Seite/ZB eine Verbindlichkeit gegen die DE T2-Seite/ZB

auf der DE T2-Seite/ZB eine Forderung gegen die FR T2-Seite/ZB

Durch das Rückbuchen des Rückzahlungsbetrages

auf der DE T2-Seite/ZB eine Verbindlichkeit gegen die NL T2-Seite/ZB

auf der NL T2-Seite/ZB eine Forderung gegen die DE T2-Seite/ZB