Ich bin sehr dankbar, dass dieses Thema nun einen Schritt weiter ist. Am Montag habe ich den Brief zur Stilllegung verschickt, das war für mich die wichtigste Priorität.

Als Nächstes möchte ich einen festen Sparplan einrichten, damit das Geld künftig regelmäßig in einen ETF fließt. Über den Hinweis zum Zwangssparen habe ich mir ebenfalls Gedanken gemacht, völlig zu Recht, denn wenn das Geld einfach im Alltag in Konsum versickert, wäre damit nichts gewonnen. Doch genau diese Disziplin habe ich bereits durch den Pensionsvertrag bewiesen: 20 Jahre lang habe ich zuverlässig eingezahlt. Deshalb bin ich überzeugt, dass ich auch in den kommenden Jahren konsequent bleiben werde. Der entscheidende Vorteil: Ich habe nun die volle Kontrolle. In der Entnahmephase kann ich selbst bestimmen, wie viel und wann ich entnehmen möchte, eine Freiheit, die mir bei der bisherigen Lösung gefehlt hat.

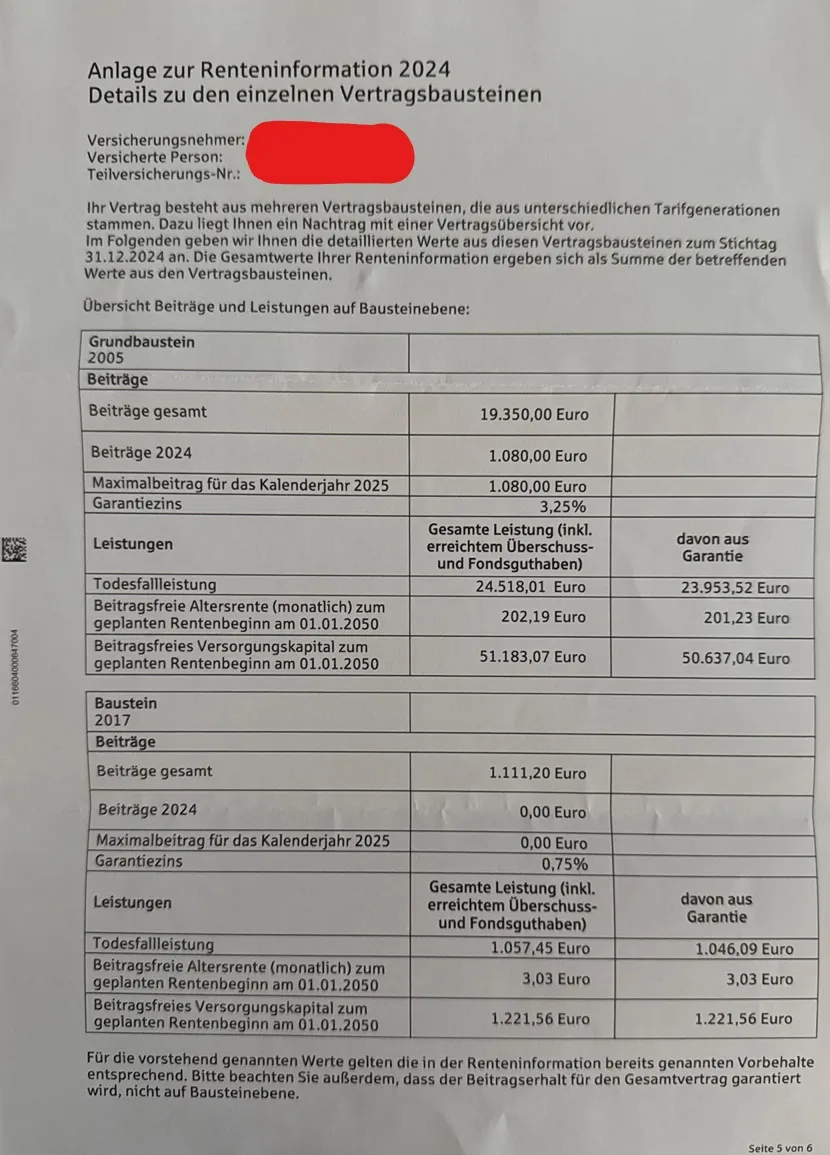

Zum zweiten Baustein möchte ich noch anmerken: Dieser ist im Grunde nur entstanden, weil mein Arbeitgeber zeitweise zu viel eingezahlt hat. Hintergrund war, dass Einzahlungen zwischendurch vergessen wurden, und man das später mit Zins und Zinseszins nachberechnet und nachgezahlt hat. Für mich wirkte das irgendwann wenig transparent und eher mühsam, zumal ich die Entscheidung zur Stilllegung ohnehin bereits getroffen hatte. Im Rückblick sehe ich es daher so, dass auch die Nachlässigkeit meines Arbeitgebers zu dieser Situation beigetragen hat.

Asna interessanter Hinweis @ Jobcenter usw. Danke!

Danke euch allen!