Wie ergibt sich die Rückvergütung von 30.863 in # 36 aus den Zahlen in #28?

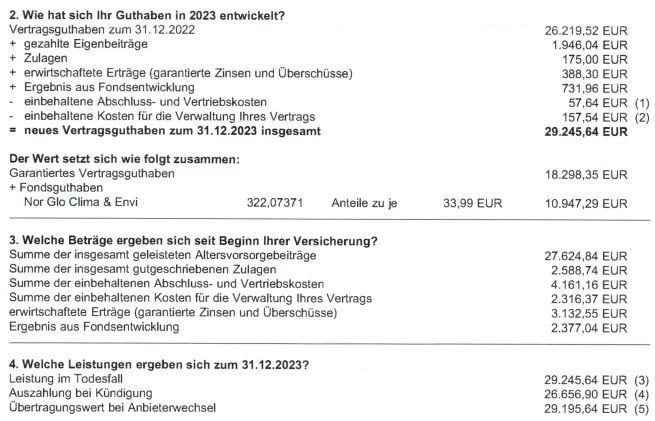

#28 ist der Stand 31.12.2022, in der letzten Jahresinformation mit Stand 31.12.2023 sieht das Ganze so aus:

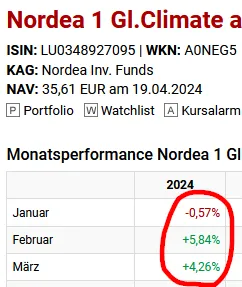

3 Raten à 162,17 habe ich noch überwiesen, also kommen 486,51 dazu. Der Rest müsste vom Fonds (LU0348927095) kommen. Der hat bis 31.03.24 YTD 9,53% zugelegt (hier hatte ich wohl Glück, weil die vergangenen 3 Wochen ging es steil bergab):

9,53% von den 10.947,29 vom Fonds sind nochmal 1043.

Mit Rückvergütung meinen die Warscheinlich das Vertragsguthaben.

29.245,64 + 485,51 + 1043 = 30774,15

Kommt doch ganz gut hin?

Dagegen dass es nochmal 100 Euro mehr sind habe ich natürlich nichts. Vielleicht haben die seit dem 1.1.24 nochmal die Fondsanteile erhöht und deshalb ist der Fondszuwachs noch höher.

Aber die viel wichtigere Frage ist nun in welchen Welt-ETF ich das Geld anlege und, da der Markt momentan fällt, es klug ist alles auf einmal in einen ETF zu stecken?