Hallo johu,

erstmal danke für die Kommentare. Ich versuche das einmal zu erläutern:

Weiß nicht was du damit meinst, aber die Idee von Riester ist dass du deine aktuelle Steuerlast durch Abzug der Beiträge zu Riester von deinem Einkommen reduziert. Heißt es verringert sich deine Einkommensteuer. Dafür muss man die Einnahmen aus der Rente wieder versteuern. Allgemein nimmt man an dass der Grenzsteuersatz jetzt höher ist als während des Rentenbezugs.

Ich meine damit folgendes: Auf den Steuerbescheiden steht immer ein Betrag von ca. 200-300 € an Steuerermäßigungen (Über die Altersvorsorge hinausgehende Steuerermäßigung). Dazu kann ich noch erkennen, dass die Altersvorsorgebeiträge von der Steuer abgezogen werden, etwa 3000 € jährlich. Meine Frage dazu: Müsste ich, wenn ich den Wohnriester kündige, nur die 200-300 € jährlichen Steuerermäßigungen zurückzahlen oder werden die etwa 3000€ noch einmal neu versteuert?

_______________________________

Woher kommt diese Zahl? Kann mir nicht vorstellen dass es bei den oben genannten Zahlen so viele Steuern sind. Ist das das fiktive Guthaben auf dem Wohnriesterkonto bei Renteneintritt? Erscheint mir auch etwas hoch bei 2% fiktiver Verzinsung. Wenn ich die ~36000 in beiden Verträgen mit 2% p.a. anpasse komme ich bei 30 Jahren auf bedeutend weniger.

Diese Zahl kommt heraus, wenn ich folgende Berechnung anstelle (wurde auch so grob vom Bankberater bestätigt):

Anmerkungen dazu:

- Wohnförderkonto soll erst ab 2027 mit dem dann enthaltenen Guthaben gestartet werden. (Beispiel: 54.300€ + 2100€ + 2% Zinsen = 57.528€)

- Der Betrag im Jahr 2027 ist geschätzt, wurde aber auch so in etwa bestätigt. (Einzahlungen, inkl. Zulagen)

- ab 2035 werden keine Einzahlungen mehr getätigt, da das Haus bis dahin abgezahlt werden sollte.

| Alter | Jahr | Betrag WFK |

| 39 | 2027 | 54.300,00 € |

| 40 | 2028 | 57.528,00 € |

| 41 | 2029 | 60.820,56 € |

| 42 | 2030 | 64.178,97 € |

| 43 | 2031 | 67.604,55 € |

| 44 | 2032 | 71.098,64 € |

| 45 | 2033 | 74.662,61 € |

| 46 | 2034 | 78.297,87 € |

| 47 | 2035 | 82.005,82 € |

| 48 | 2036 | 83.645,94 € |

| 49 | 2037 | 85.318,86 € |

| 50 | 2038 | 87.025,24 € |

| 51 | 2039 | 88.765,74 € |

| 52 | 2040 | 90.541,06 € |

| 53 | 2041 | 92.351,88 € |

| 54 | 2042 | 94.198,91 € |

| 55 | 2043 | 96.082,89 € |

| 56 | 2044 | 98.004,55 € |

| 57 | 2045 | 99.964,64 € |

| 58 | 2046 | 101.963,93 € |

| 59 | 2047 | 104.003,21 € |

| 60 | 2048 | 106.083,28 € |

| 61 | 2049 | 108.204,94 € |

| 62 | 2050 | 110.369,04 € |

| 63 | 2051 | 112.576,42 € |

| 64 | 2052 | 114.827,95 € |

| 65 | 2053 | 117.124,51 € |

| 66 | 2054 | 119.467,00 € |

| 67 | 2055 | 121.856,34 € |

_____________________________

Woher kommt das? Welcher Grenzsteuersatz wurde dafür angenommen? Wie passt das zu den 122000 Steuern oben?

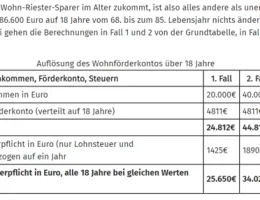

Dazu habe ich eine grobe Rechnung angestellt und dies auch mit dem folgenden Link der Verbraucherzentrale in etwa bestätigt. https://www.verbraucherzentrale.de/wissen/geld-ve…foerderung-7033 (nachfolgend die Berechnung der Verbraucherzentrale)

| Mit Weiterführung Wohnriester | Ohne Weiterführung Wohnriester | |||

| zu versteuerndes Einkommen (Rente) | 40.000,00 € | zu versteuerndes Einkommen (Rente) | 40.000,00 € | |

| Wohnförderkonto (122000/18 Jahre) | 6.778,00 € | Wohnförderkonto (122000/18 Jahre) | - € | |

| Gesamt | 46.778,00 € | Gesamt | 40.000,00 € | |

| Steuern | 6.500,00 € | Steuern | 4.826,00 € | |

| Differenz zu Wohnriester p.a. | 1.674,00 € | |||

| Monatlich | Monatlich | |||

| Rente | 3.333,33 € | Rente | 3.333,33 € | |

| Steuern | 541,67 € | Steuern | 402,17 € | |

| Netto (ohne Sozialversicherung) | 2.791,67 € | Netto (ohne Sozialversicherung) | 2.931,17 € | |

| Differenz zu Wohnriester | -139,50 € | |||

| pro Jahr | -1.674,00 € | |||

| 18 Jahre | -30.132,00 € |

Ich hoffe die Sachlage ist nun verständlicher. Ich habe dazu leider nicht viel im Internet gefunden, da fast immer nur die Rede von der normalen Riesterrente ist und kein Wohnriester.

Vielen Dank