Moin zusammen,

ich habe zusammen mit meiner Frau relativ früh ein Haus gebaut. Dies haben wir weitestgehend in Eigenregie (zusammen mit Familie) erbaut, sodass wir sehr viel Geld sparen konnten. Wir haben 2014 gebaut und dafür ein Darlehen von 160.000 EUR aufgenommen. Unser damaliger Bankberater hat uns einen Wohnriester empfohlen ohne uns darüber zu informieren, welche Nachteile es gibt (Wohnförderkonto, nachgelagerte Besteuerung etc.).

Der gesamte Kredit wurde in 3 Teile aufgesplittet (50.000€ KfW / 55.000€ Bausparvertrag Mann / 55.000€ Bausparvertrag Frau).

Da der KfW Kredit bereits aufgelöst wurde spielt er hier keine Rolle mehr.

In den beiden Bausparverträgen sind folgende Guthaben bis Ende 2023 (Zulagen Wohnriester inkl. 2 Kinder):

Nr. 1: ca. 18.500€ (davon Zulagen 2.733€)

Nr. 2: ca. 18.000€ (davon Zulagen 3.633€)

In den Steuerunterlagen sind Steuerermäßigungen von ca. 2.400€ angegeben. Somit wären die Kosten bei einer Kündigung bei ca. 8.766€ (Zulagen + Steuerermäßigungen).

Ich bin die letzten Steuerbescheide einmal durchgegangen und in den letzten Jahren wurden die Beiträge zur Altersversorgung immer von der Steuer abgezogen - d.h. ich käme auf einen Gesamtbetrag von ca. 26.000€ (jährlicher Steuerabzug von ca. 2890€) gesamte Steuerabzüge. Meine Frage ist hier: Müssen die Steuerabzüge auch noch einmal neu versteuert werden oder ist dies mit den "Steuerermäßigungen" abgegolten?

Wenn die beiden Bausparverträge (ca. 2027) als Darlehen für das Haus angewendet werden, erhalten wir einen Zins von 2,5%. Dieser Zins ist schon ganz gut in Anbetracht der derzeitigen Lage, allerdings könnte ich auch mit einem Kredit von ca. 3,5% gut leben, wenn ich da die nachgelagerte Besteuerung im Alter nicht hätte.

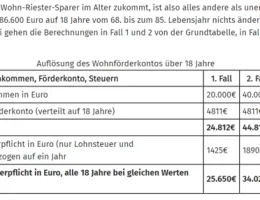

Wir waren vor kurzem noch einmal bei der Bank und uns wurde bestätigt, dass wir zusammengerechnet ab dem Rentenalter grob 122.000€ an Steuern zusammen nachzahlen müssten. Das kommt daher, dass wir früh angefangen haben zu bauen und dass wir noch ca. 30 Jahre bis zur Rente haben (Zinseszinseffekt beim Wohnförderkonto). Uns wurde aber geraten, diese Nachzahlung auf 18 Jahre zu verteilen, sodass wir weniger Steuern nachzahlen müssen. Meine eigene Berechnung dazu hat ergeben, dass wir beide im Rentenalter somit ca. 150€ / Monat mehr Steuern zahlen müssten. Das macht in der Rente schon einen Unterschied. (Voraussichtliche gesamte Nachzahlung: 150€/Monat * 18 Jahre = ca. 32.400€ gesamte Nachzahlung)

Ich möchte gerne in ca. 10 Jahren mit dem Abzahlen des Hauses durch sein und das freigewordene Kapital direkt in Aktien stecken und somit die Rente aufbessern.

Es wäre sehr hilfreich, wenn ihr eure Meinung dazu äußern könntet. Vielen Dank ![]()