Was Sinn macht oder nicht, weiß man oft erst Jahre später.

Wenn man von reiner Marktkapitalisierung und Growing Aktien etwas weg will warum nicht.

Was Sinn macht oder nicht, weiß man oft erst Jahre später.

Wenn man von reiner Marktkapitalisierung und Growing Aktien etwas weg will warum nicht.

Also.. es rappelt jetzt mit kleiner Verzögerung etwas „gewaltiger“.

Vor allem in den Emerging Markets gibt es jetzt eine Schussfahrt nach unten. Warum ist klar. Regression zum Mittelwert heißt das.

Abwarten, was der Tag bringt. Der DAX hat schon zu kämpfen. Nur….was interessiert die weltweit diversifiziert anlegenden Leute denn der DAX ?

NIX !!!Sauber dabeibleiben und die Sparpläne laufen lassen.

Tja Gestern gingen nochmal 10k in Sparplänen in einen Emerging Markets ETF

GG

soviel zu Sparpläne laufen lassen...

Eine Ausstiegsphilosophie befolge ich nicht, gern aber mal ab und an eine Crash-Einstiegs-Idee.

...

Leider ist grad kein freies Geld zur Verfügung, sodass ich nun heute nicht über die heutigen Sparplanausführungen hinaus investieren kann.

Das ist eh schon wieder alles viel zu grün Dank Währungseinflüsse

Kaufen die Amis überhaupt bei Rheinmetall ein? Außerdem ist Rheinmetall seit einem Jahr eh vollkommen überbewertet.

Was ist eigentlich dein Arbeitsinhalt? 40-50 Trades pro Monat sind schon stressig. Aber darüber hinaus?

Nullen und Einsen konzipieren, erstellen und herumschubsen

Die 'Studie' kann man übrigens frei herunterladen und lesen.

Es wird genau davor gewarnt, dass es durch die zunehend sinkenden Lohnquoten am BIP der Industrieländer zu großen gesellschaftlichen Verwerfungen kommen könnte. So werden z.B. 50% der gesamten Konsumausgaben in den USA von den 10% Hochperformern ausgegeben.

Wenn zunehmend hochbezahlte Jobs durch die KI wegrationalisiert werden, könnte es die Staaten dazu zwingen die Besteuerung mehr in Richtung Erträge der Unternehmen zu verschieben um weiter die Ausgaben des Staates finanzieren zu können. Das hätte dann natürlich auch Auswirkungen auf die Renditen/Börsenkurse.

Nun ja, man wird sehen, wie es sich entwickeln wird. Wie immer ist die Zukunft ungewiss. Wohlmöglich wird die KI irgendwann einen Krieg gegen die Menschheit führen und Ihren Schöpfer vernichten. Und dann erledigen sich viele Probleme ganz von allein.

Also, es ist ja nicht so das ich nicht selbst hier, in der Vergangenheit, schon öfter mal über das uns überrollende Problem Lohneinkommen und KI und wenig später Robotik berichtet hätte z.B.

KI Aktien in dem Sinne gibt es auch nicht / kaum (OpenAI z.B. ist nicht mal an der Börse) aber alles drum rum, Semiconductors, Cloud Infrastruktur oder Unternehmen die in wenigen Jahren Sachen rauspumpen, mit denen man 90% der Beschäftigten nur noch in Zoos halten könnte (und ist damit genau so produktiv) könnten Gewinne machen. Ehrlich gesagt frage ich mich was wir in ein paar Jahren für ein Wirtschaftssystem haben werden, wenn der Großteil nicht mehr über "Arbeit" Einkommen zum Konsum erzielen kann (weil überflüssig).

Mein Schluss ist eben nur der, dass Unternehmen in der Summe immer Profit erzielen oder es ist vieles frei verfügbar (dann braucht man weder Rendite noch Lohneinkommen).

Irgendein Gesellschaftsmodell muss ja entstehen - außer wir bekommen ein Szenario das die Welt in Chaos und Raub/Mord/Totschlag für das absolut Notwendigste versinkt, und nur eine ganz kleine übriggebliebene Elite in Hochsicherheitsgebäuden und von Roboterarmeen verteidigt über Wasser hält und ein gutes Leben führt.

Ich bin sehr gespannt wo die Reise die nächsten Jahre hingeht. Angesichts der massiven Unwägbarkeiten hinsichtlich der Auswirkungen von KI und vieler anderer Probleme ist eine Aktienquote von 70-80 Prozent vielleicht schon bald ein „Fehler aus der Vergangenheit“. Aber wer weiß das schon?

Was wieso? Ganz im Gegenteil eine möglichst hohe Aktienquote ist meine Absicherung als Bürotischbewacher gegen Wegfall des Bürotisches wegen KI.

Denn dann steigen Unternehmensgewinne wenn Lohnarbeit reduziert wird. Und wenn nicht, dann bewache ich immer noch meinen Tisch im Büro.

Aber rot werden könnte es demnächst dennoch erstmald, da der Orangenmann am Rad dreht und heute Nacht wieder Große Reden hält.

Davon sind 44k Gewinn, da bei mir gerade einiges eingesackt ist. Allein seit Jahresstart 10k weniger. Aber wird ja auch wieder besser.

Na mit Microsoft, Apple und BTC lief es natürlich nicht so gut in letzter Zeit.

Aber auch mein Welt ETF geht eigentlich seit Monaten nur seitwärts.

Wirklich positive Bewegung in letzter Zeit macht nur mein Emerging Markets ETF.

Und meine Semiconductors Aktien pendeln eher hoch und runter.

Depot stagniert seit Herbst.

So stimmt das eben nicht, weil du dabei automatisch unterstellst, dass es überhaupt in nennenswertem Umfang Verkäufer gibt. Die gibt es aber oft nur sehr begrenzt. Ich bin selbst Bitcoin-Halter – bin ich deshalb ein Verkäufer? Nein. Ich habe in meinem ganzen Leben noch nie Bitcoin verkauft. Und genau das ist ja der Punkt: Bei Bitcoin gibt es ein knappes, begrenztes Angebot, und viele Bestände liegen langfristig einfach still.

Ich mach dire einen Vorschlag:

Die überweißt mir die Kohle (immer ab vierstellig) sobald du in Bitcoin investieren willst, und befreie dich vom Fiat Geld. Ich male dir dann jedesmal einen "Bitcoin" und schick dir den per Post. Der ist immer einzigartig, und ich verspreche dir du bekommst niemals einen Cent zurück (musst also niemals ein Verkäufer sein) und meine einzigartigen Kunstwerke darfst du behalten - Win / Win

Das ist aber immer so. Egal welches Asset du heranziehst: Gold, FIAT-Geld, Aktien. Es ist immer eine subjektive Zuschreibung von Menschen, dass sich dahinter ein Wert befindet und es geht immer um Vertrauen.

Das trifft auf Bitcoin aber, im Gegensatz zu unserem Rentensystem, nicht zu. Bitcoin braucht keine „neuen Einzahler“, um bestehende Besitzer auszuzahlen. Es gibt keine Auszahlungsverpflichtung, keinen Betreiber, der Renditen verspricht, und kein System, das kollabiert, wenn keiner mehr kauft. Der Preis entsteht am Markt – Angebot ist fix, Nachfrage schwankt.

Bei Aktien investiert du in Gewinne von wirtschaftsenden Unternehmen in Form von zu erwartenden Dividenden oder Unternehmenswachstum. Das ist nicht gleichzusetzen mit Investitionen in etwas das nichts erwirtschaftet und keinen echten Nutzen hat.

"Fiat" Geld ist auch keine Investition sondern ein temporäres Tauschsystem (was aber Bitcoin nicht ist)

Gold ist noch am ehesten ein ähnliches Ponzi System, glänzt aber schön und hat zumindest begrenzten Einsatzzweck.

Und klar braucht Bitcoin neue Einzahler, da es nichts erwirtschaftet, keinen echten Nutzen hat und viele Bitcoin Halter aufgesprungen sind, da sie durch steigende Kurse der Vergangenheit gelockt wurden. Die sind halt keine Sammler, welche manchmal Unsummen für Dinge ohne Verwendung bezahlen, nur um sie zu besitzen. Die möchten Rendite sehen, und wenn die ausbleibt gehen sie irgendwann in andere Assets.

Guten Morgen,

hier in ganz interessantes Interview, welches No-Coinern die Ansichtspunkte anhand einer Studie nochmal näher bringt.Unabhängig von Kursen.

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

Ja aber die etwas seltsame Person erklärt doch genau das Problem.

Bitcoin lebt rein vom Glauben (dort Vertrauen genannt) das es was wert ist, und von Leuten die sagen ich verkaufe niemals wieder meine Coins (dort hold hodl genannt) und dem Werben von neuen Mitgliedern (Jünger auf Redit steigen mit jedem "bullrun")

Quasi wie viele Ponzi Systeme. Bis so ein Ponzi System mal zusammenbricht weil nicht genügend neue Interessenten nachkommen, die den Kurs pushen - und Bestandsmitglieder aussteigen wollen, da keine Rendite mehr erwartbar.

Also wenn der sich bis Morgen nicht wieder fängt dann gibts BlackFriday mit Kurs zum Erdkern danach.

Warum kaufen die Bitcoinjünger nicht nach, um das Abrauschen zu stoppen?

FAZ hmm 🤨

na dann dauert es nicht mehr lang das es so richtig nach unten geht

Der heilige Gral ist sowieso außer(irdische) Konkurenz

Solch ein Schwachsinn. Seit dem ersten Beitrag religiöser Übereifer. Eher überlebt mein Toaster die Menschheit. 😂

Sag das nicht, irgendwann wenn sich die Menscheit längst selbst (oder durch KI und Robotor ) ausgelöscht hat, kommt vielleicht mal besuch aus Earendel (WHL0137-LS) angereist und rätselt über die in Stein gehauenen Hieroglyphen (24 Wörter) und vermutet etwas ganz großes dahinter ![]()

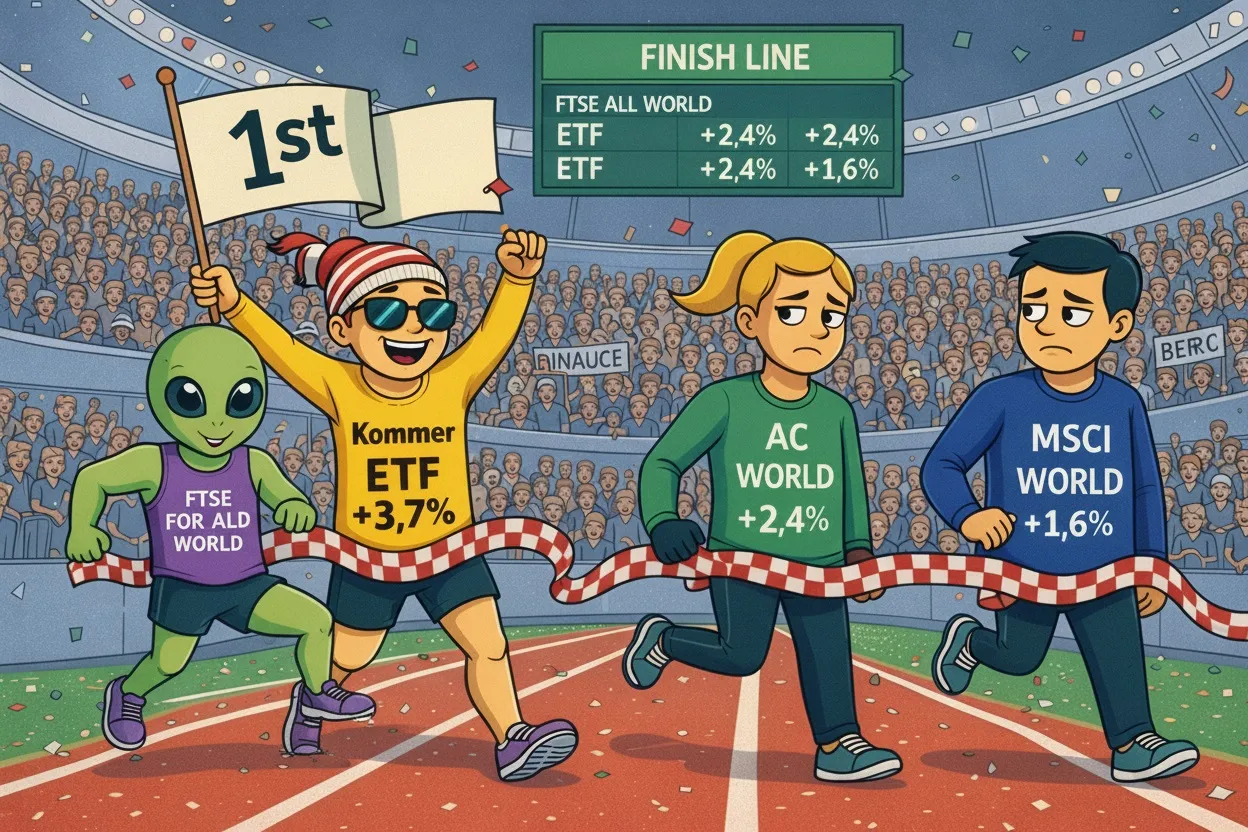

Tja..wenn mir die KI-Kündtler:innen ein Startbild basteln !!

Aber Achtung : die drei Held:innen sind klar, aber der SPDR MSCI ACWI IMI und der Vanguard FTSE All-World sollten auch etwas Multi-Kulti sein Einer darf auch männlich sein.

Man könnte den FTSE All world auch als non binäres dreibeiniges grünes Alien darstellen. ![]()

das gibt jetzt Läufer in Ultrawide-format ![]()

Das ist Dip-FOMO.

Jetzt kaufen und mit dem Lambo to the moon fliegen. Denn der beste Zeitpunkt war immer gestern und der zweitbeste ist jetzt.

Bitcoin kackt ja schon wieder ziemlich ab und marschiert straff Richtung 50k. Waren nicht eigentlich 150k als Kursziel sogar noch für 2025 ausgerufen?

So scheint das ja auch die Björse Montag wieder auf Talfahrt zu schicken.

na mit crash hat das gerade wenig zutun, es ist nur ungewöhnlich das alles rot ist (außer Öl vielleicht)

Ja kenne ich. Ich empfehle Baldrian. Als Tee, also aus richtigen Wurzeln, oder als Tropfen und die in Tee machen.

Kann aber ein paar Tage dauern bis das zuverlässig hilft.