Wenn du NUR mit deinem Spielgeld da rein gehst, geh doch.

Als Zocker macht man so was. - Koste es was es wolle.

Wenn man das Geld später doch mal braucht, dann Finger weg.

Setzen am Roulette Tisch ist ggf. sicherer.

Wenn du NUR mit deinem Spielgeld da rein gehst, geh doch.

Als Zocker macht man so was. - Koste es was es wolle.

Wenn man das Geld später doch mal braucht, dann Finger weg.

Setzen am Roulette Tisch ist ggf. sicherer.

Aktuell wird von einer Verszinsung von 4,3 % ausgegangen für den Sicherheitsbaustein und ein Teil wird in ETF's investiert.

Verzinsung des Restbetrages nach Abzug aller Kosten. Vor allem in den ersten Jahren werden die Kosten soo hoch sein, dass kaum etwas zum Verzinsen da ist. ![]()

Nun habe ich einen ishares ETF MSCI-World (nachhaltig) der aktuell, bei ca 8,6% liegt.

Hast du diesen ETF erst seit kurzer Zeit?

Ist der direkt gekauft oder liegt der unter irgendeinem Versicherungsmantel?

eine fondsgebundene Rentenversicherung bei der HDI oder Nürnberger

In, nach dem was mir bekannt ist, fast allen Fällen ein gutes Geschäft für die Versicherungs"berater", nicht für den Versicherungsnehmer.

kriegt wohl am Ende (nach 10-30 Jahren) Steuervorteile und in der Rechnung am Ende mehr als beim ETF

Wenn man beides richtig durchzieht, ETF-sparen bzw. Rentenversicherung im Vergleich:

- In der Rentenversicherung bekommst du mehr Steuervorteile und noch mehr Kosten.

- beim ETF-sparen bekommst du mehr Rendite bei minimalen Kosten und moderater Steuer.

Bei der Rentenversicherung liegst du am Ende wegen der hohen Kosten im Ertrag nie besser als beim ETF-sparen.

Aber das Depot kann im Durchschnitt 5-7% pro Jahr inflationsbereinigt steigen

Was nützt mir der Durchschnitt, wenn ich zum falschen Zeitpunkt in Rente gehe? An der Börse kann es auch mal wieder so aussehen wie z.B. 2000-2009.

Wenn du in Rente gehst, dann brauchst du ja dein Depot nicht versilbern. Lass das mit buy&hold weiter laufen und dann wird es wieder gut.

Nach dem Spruch: "Am Ende wird alles gut." - "Und wenn es noch nicht gut ist, dann ist es noch nicht das Ende." ![]()

- wurde schon geschrieben: es muß nicht alles nagelneu sein. Gebraucht kaufen geht sehr oft.

- wenn etwas kaputt geht oder unansehnlich ist:

- selbst aufarbeiten / reparieren bevor man was entsorgt.

- vor Neukauf überlegen ob man es überhaupt noch braucht.

?

Prinzip FiFo auf den Kopf gestellt. Um die neueren Anteile zu verkaufen, die och nicht soviel Gewinn angesammelt haben.

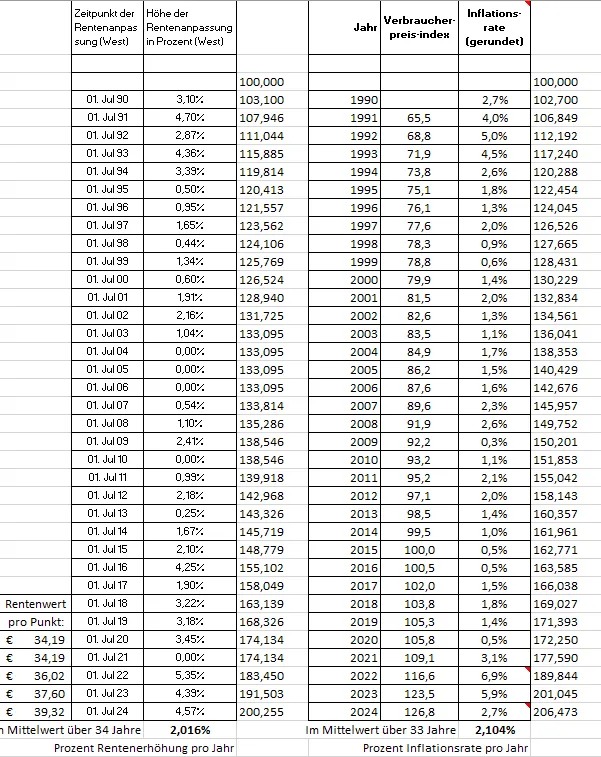

Schau dir mal die “knackigen“ Erhöhungen 2018-2020 an, die überhaupt nichts mit der Inflation zu tun haben…

Ne, orientiert sich ja auch an den den Durchschnittlichen Lohn/Gehaltserhöhungen.

Da wurde die (Lohn-) & Renten-Stagnation von 2004-2006 wieder aufgeholt, mehr nicht.

Niemand kann ein hohes Minus verkraften, gerade nicht, wenn man schon etwas älter ist und auf eine gute Rendite hofft (die nächsten 20 Jahre)

Geh nicht von Dir auf alle anderen aus.

Wenn ich irgendwann sehen sollte das ich abkrache mit -30 % oder mehr und es kommt nicht flott wieder rein, sondern nur kleckerweise, was ich nicht glaube, dann verkaufe ich direkt.

Das Corona-V war bisher einmalig. Wenn du nach einem crash nicht ausharren kannst, mind. 12-15 Monate, realierst du Verluste.

Warum sollte man nicht alles halten bis sich der Markt wieder erholt hat? Denn das tut er! (früher oder später)

Vorsicht. Aktuell steigt die Rente eben nicht mit der Inflation, sondern mit der Lohnentwicklung!

Es gibt den Vorschlag der Rentenkommission die Renten zukünftig 'nur' noch an die Inflation zu koppeln.

Ich schätze mal, dass sich weniger als die Inflation niemand in der Politik trauen wird! Rentner sind ja die Wählergruppe auf die es ankommt bei den nächsten Wahlen.

Ich weiß, das habe ich auch gelesen, aber wenn ich mir die letzten 35-40 Jahre anschaue, hat die Rentenerhöhung nach meiner zusammengetragenen Tabelle die Inflation nicht geknackt.

Und die Rentenerhöhungen hingen/hängen ja immer hinterher.

Zuerst Inflation, dann 1 Jahr später die Lohnerhöhung, dann 1/2 Jahr später die Rentenerhöhung.

Ich habe die Prozentraten über Jahre aus verschiedensten Quellen zusammengetragen.

Keine Gewähr auf absolute Richtigkeit.

Hat die irgendwie beim Trump gelernt?

In den ersten Sätzen war schon soviel Schei***, da hab ich dann abgeschaltet.

Wie soll das gehen?

Übertragen bevor sie wieder Bruchstücke werden.

Hast ja ´ne Vorankündigung bekommen.

Was natürlich auch für mein Depot gilt. Der Zuwachs muss ja auch inglationsbereinigt sehen.

Aber das Depot kann im Durchschnitt 5-7% pro Jahr inflationsbereinigt steigen. Die GRV-Rente nicht.

Wobei, wenn man mal auf der Rückseite des Rentenunformationsblatt schaut, ist der Betrag auf der Front nur konservativ geschätzt.

Zukünftig wird die GRV-Rente nicht mehr mit der Inflation steigen, schätze ich.

Da wird irgendwas festgenagelt zwischen Faktor 0,8 oder 0,9 * Inflation = Rentensteigerung.

Das ist dann nicht mehr konservativ, sondern offensiv. ![]()

![]()

![]()

anscheinend bemerken auch andere die Renditeschwäche der Welt ETFs...

Externer Inhalt m.youtube.comInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

Wer ist denn die Tussy?

Hatte nun noch mal nachgesehen ich müsste zu Renteneintritt ca. 2700 Euro Bruttorente bekommen, das ist ja auch nicht nichts.

Du weißt, falls es weiterhin in Zukunft eine Inflation geben sollte, dann ist das Geld in 15 Jahren auch nur noch gut die Hälfte wert. ![]()

Unterschiedliche Ansprüche werden unterschiedlich viel Geld beanspruchen. Wie will man da heute schon sagen, dass man sein Depot fix mit 3,4879 % per anno entsparen wird. Was machst du mit der Kohle, falls du sie gar nicht brauchst? Was machst du, falls du mal eine Tacken mehr bräuchtest?

Wenn du dann zuviel hast, machst du einen Sparplan auf.

Wenn du zuwenig hast, dann nimmst du einen Kredit auf.

Ist doch wohl logisch. Wenn man sich einmal festgelegt hat, dann wird man das nie ändern. ![]()

![]()

Würden die 3% für das Gesamtdepot gelten, also Risikoantel plus Tagesgeld oder nur für den Risikoantel?

fürs gesamte!

Gut, aber wenn ich mit meine bekannten Zahlen vorher einmal zum Honorarberater gehe, wird der mir doch meinen Bedarf und meine ideale Entsparrate nennen können.

Mensch!

Du hast doch keine Zahlen!

Du weißt nicht wann du in Rente gehen wirst.

Du weißt nicht wann du sterben wirst.

Du weißt nicht wie sich die Weltwirtschaft entwickeln wird.

Du weißt nicht ob es in 10, 20, 30 Jahren irgendetwas von dem gibt was du heute kennst.

Du weißt nichts, willst aber volle Gewißheit.

Ohne definitive Zahlen kann KEINER rechnen. ![]()

Optimal wäre es ja, würde man die beiden Einkünfte (Altersrente vs Gehalt aus dem Job) separat behandeln. Oder nicht?

Ja, geht doch - und dann wird es in der Steuererklärung zusammengefasst.

Hat man als Rentner hohe Ausgaben für Ärzte etc (hab ich aktuell noch nicht Gott sei Dank !!!) - haben die doch nichts mit erarbeitetem Gehalt zu tun ...

"hohe Ausgaben für Ärzte etc" sammelt man bei den "außergewöhnlichen Belastungen" und kann sie, wenn hoch genug, von der Steuer absetzen. Das ist immer gleich, egal ob nun bei Rente oder "nichtselbstständiger Arbeit".

Dazuverdienst per "Nebenjob" neu - ca 3.800€.

Da freut sich der Staat Dank abkassierter Abgaben am meisten --- oder?

Wenn du viel verdienst/bekommst, zahlst du auch viele Steuern. Brauchst ja nicht soviel arbeiten oder du kannst ja auf Teile deines Einkommens freiwillig verzichten. ![]()

Da kann ich euch auch nicht mehr helfen.

Man muß da flexibel und dynamisch reagieren.

Wenn du garnichts weisst, dann kannst du nur das übelste denken und dich entsprechend verhalten. ![]()

Die 500K sind für das was wir uns zusätzlich gönnen/leisten wollen und die Entnahmen entsprechend flexibel zu gestalten.

Denke, das ist ein ziemlicher Luxus. ...

Nee, wenn man da mal überlegt dass man ggf. pflegebedürftig wird, dann sind 500k€ nicht viel.

....Muss man sich da nicht zwingen, davon regelmäßig etwas zu verbrauchen? Ich habe für mich die Sorge, Geld später als Wert an sich anzusehen.

Nee.

Wie machst du das heute?

Gibst du alles Geld jeden Monat aus, damit dein Konto auf Null kommt?

Wenn du heute was "großes" haben willst, sparst du dafür.

Wenn du später was "großes" haben willst, dann sparst du von deinen möglichen Entnahmen.

Wenn du später nichts von deinem Ersparten verbrauchen willst, dann kannst du es immer noch verschenken oder später vererben.

Du solltest immer daran denken: "Das letzte Hemd hat keine Taschen."

Das motiviert dich dann beim Ausgeben. ![]()

Ich scheine genau das zu suchen. Ich mag es gern einfach. Je mehr man sich mit dem Thema befasst, desto komplexer wird es.

!!! spare auf mind. 1 Mio€ !!! (mit Aktien ETF, kein Sparbuch)

um die Entnahme kümmerst du dich dann frühestens 1 Jahr bevor du mit der Arbeit aufhören willst.