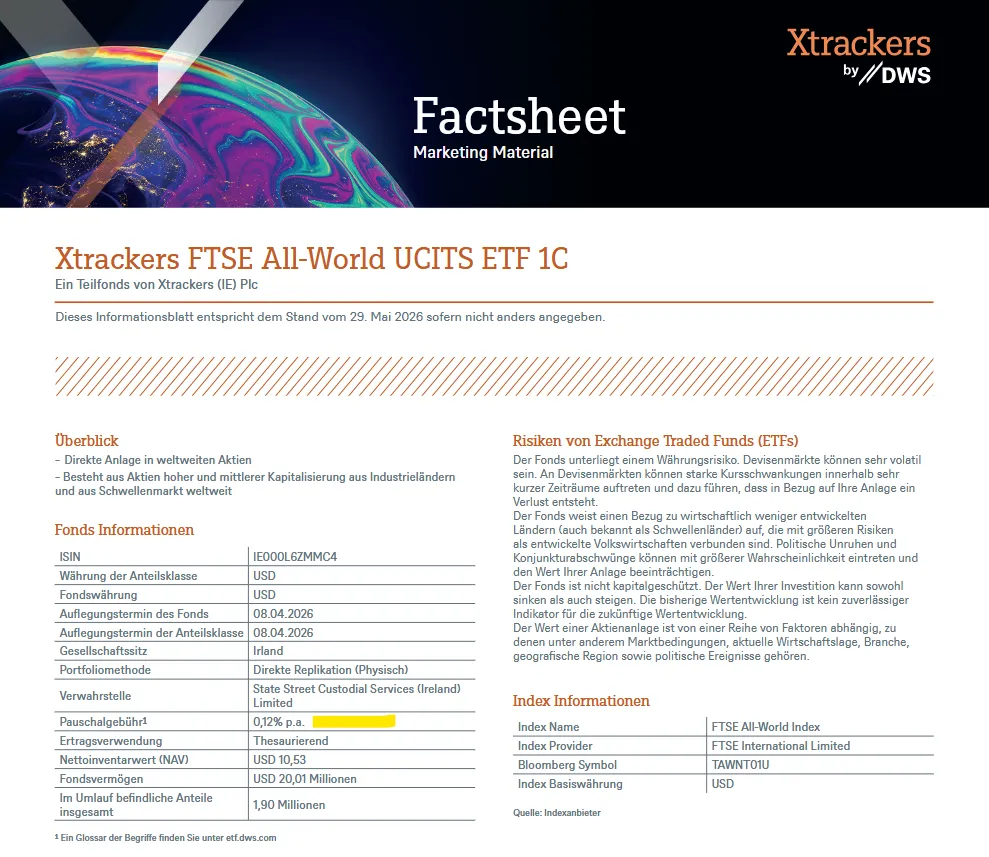

Da gibt es eine ganz einfache Erklärung:

Das Factsheet ist vom 29. Mai 2029 !

....

2029, das hätte ich nicht gedacht. ![]()

Da gibt es eine ganz einfache Erklärung:

Das Factsheet ist vom 29. Mai 2029 !

....

2029, das hätte ich nicht gedacht. ![]()

Wollte damit "nur" aussagen, dass die ING keine Falschinformationen liefert.

Wenn sich ein Anbieter nicht bei den Werten einigen kann,....

Nimmt man den Wert aus dem offiziellen Factsheet.![]()

Zumeist ist der Wert auf der website aktueller als das "Papier",

aber wer weiß? ![]()

Danke. Ich frage mich zudem, warum der Xtrackers nach den nun rund zehn Wochen bei der ING immer noch mit 0,12% TER auftaucht.

Nach meiner Lesart kann mir das egal sein, da der Anbieter 0,07% verlangt. Korrekt?

Im DWS Factsheet steht auch 0,12%.

Auf der website 0,07%.

Vielleicht bekommen wir die Daten noch nachgereicht?

Bist du flexibel genug, eine andere Beschäftigung anzufangen?

Hat se doch schon geschrieben Umkreis 50km um Stuttgart.

Und ich habe auch gemerkt dass ich selbst am Wochenende nicht richtig abschalten kann, eben weil ich weiß dass auch da niemand mal die Arbeit gut sein lässt. Selbst die Buchhaltung schickt mir Sonntag morgens um 7 Uhr Mails. Jeder kann quasi rund um die Uhr von überall aus arbeiten.

In meiner letzten Firma war lange Zeit die Devise:

Wochenende ist von Freitag nachmitag bis Montag Morgen.

Wer nicht extra dafür vorgesehen und bezahlt wurde, hat seinen Laptop UND das Geschäftshandy in der Firma gelassen, war also nicht erreichbar.

Für Urlaube galten gleiche Vorgaben der Bereichsleitung.

Natürlich habe ich mit Mitte 40 aus o.g.Gründen auch Angst mich jetzt wieder neu zu orientieren.

Ab Mitte 50 wird es echt kompliziert. Bis dahin kannst du noch 3 Firmen durchtesten.

Selbst in Krankheitsphasen habe ich trotzdem keinen Tag den Rechner komplett ausgelassen und der damaligen Kollegin immer unter die Arme gegriffen.

Das war bei uns NICHT erlaubt.

Schau dir mal den S Broker an, seit heute haben die sehr gute Konditionen: Sparplan kostenlos und knapp 1€ pro Order. Und dort läuft der Papierkram, wie man es von der Sprakssse erwartet, problemlos.

Aber dafür Depotkosten, in nicht unerheblicher Höhe, oder?

Einzel abrechnungen schaue ich mir zwar an, aber lege diese nicht einzeln ab.

Zumindest als Backup-Lösung würde ich auch die Einzelabrechnungen mindestens gesammelt ablegen.

"stay and resist" ![]()

Also so wie es aussieht, darf es gerne weiter-crashen.

Auf und Ab mit einem stetigen Trend nach Norden.![]()

Ich habe mich bemüht, folgendes klarzustellen und auch zu wiederholen:

1. Du fängst an mit dem Investieren? => Nimm einen IMI ETF

2. Du hast einen MSCI World ETF? => Stell bei Gelegenheit Deinen Sparplan auf einen IMI ETF um

3. Du beschäftigst Dich ohnehin intensiv mit Deinem Portfolio? => dann kommt 8:1:1 für Dich infrage

Der IMI wird jetzt stark als Heiliger Gral verkauft und ihr habt eben diese tolle 8:1:1 Strategie die stark im Fokus steht.

Meine Ausfassung:

Ja, der Punkt 3. mit 8:1:1 steht zu sehr im Vordergrund, leider. (Menschen wollen gerne basteln, bis sie die Lust verlieren.)

FT sollte wenn möglich die Punkte 1. und 2. weit in den Fokus schieben und den Punkt 3. mit 8:1:1 niederschwelliger unter dem Motto "Wenn ihr denn unbedingt wollt, dann könnt ihr ... - kein Muss."

Nachtrag von mir zum Thema: ein Screenshot vom Bildschirm mit der Taste "Scheinarten wählen". Der Automat ist relativ neu, allerdings ohne sichtbares Herstellerlabel, was sicher seinen Grund hat. Die Stückelung kann gewählt werden aus 5, 10, 20 und 50 € Banknoten, meiner Erfahrung nach am Monatsanfang gibt es häufig noch 100 € Scheine zusätzlich. Wenn weg, dann weg...

Das kann sein, dass die Reihenfolge im Automat geändert wurde im letzten Jahr.

Früher: Betrag wählen und dann kam die Nachfrage nach den Scheinen.

Jetzt: Beides auf einem Screen.

Nachteil: Wenn man die alte Lösung kennt, dann wählt man zuerst den Betrag und dann ist man nicht mehr in der Lage die Teilung auszuwählen.

Aus meiner Erfahrung:

Immer mal wieder extern bewerben um deinen Wert auf dem Markt erfahren. Keine große Aufregung in der jetzigen Firma erzeugen um nicht in Zugzwang zu kommen.

Wenn man weiß was man wert ist, kann man selbstbewußter auftreten.

Ich hatte so mal einen neuen Job gefunden. Statt 5km dann 35km Entfernung, aber rund 30% mehr im Brutto. Die hatten genau das gesucht was ich bieten konnte. Da hab ich dann die nächsten 23 Jahre gearbeitet.

Letztes Jahr in Dänemark habe ich einfach meine Karte beim Bezahlen ans Terminal gehalten. Wie kann man das denn wählen?

Und dann taucht bei einigen Geräten auf dem Display die Frage auf:

"Das sind soundsoviel Euro. Willst du in Euro oder in Kronen/Zloty/etc. zahlen?"

Wenn du jetzt Euro antippst, dann hast du den schlechteren Wechselkurs.

Hatte ich vor vielen Jahren in Polen und auch schon mal in Ägypten.

Was ist denn WA?

Für mich "Whaats Appp"

Aber damit arbeitet doch keine Bank, oder?

Auch Paypal arbeitet m.W. nicht mit WA

Merkwürdigerweise aber nur bei diesem User. Bei allen anderen kommt das Drei-Punkte-Menü auch in der Desktop-Normalansicht.

Das ist ein reiner Design-Bug !

Wenn rechts 3 Felder stehen [...folgt] & [....folgen] & [Profilbesucher]

ist:

überdeckt.

Die Beiträge sind ja keine "Belohnung", sondern eher ein "Schadensausgleich".

OK, das hatte ich zuerst aus meiner Warte anders gesehen (Ich hatte den "Schaden" während meiner Berufstätigkeit einfach nicht zugelassen).![]()

Somit profitiere ich jetzt also noch solange es möglich ist von meinem Vorteil der 99,99%igen Teilrente. Mal sehen wie es ausgeht.

Hach wie ist das schön, endlich profitiere ich mal von was, was die Politik garnicht vorgesehen hatte.

Da kannst auch eine Vollrente nach der Regelaltergrenze beziehen und durch Erklärung gegenüber dem Arbeitgeber weiterhin rentenversicherungspflichtig bleiben. Wenn Du Dir aber Deine 9,3% Beitrag sparen willst, dann geht das auch. Die Steuer sparst Du Dir trotzdem.

Ok, dann habe ich wieder dazugelernt.

Man kann also Vollrente beziehen und wenn vom AN gewünscht, rentenversicherungspflichtig weiterarbeiten und dafür auch Rentenpunkte bekommen die im Folgejahr (1.Juli) gutgeschrieben und auch ausgezahlt werden.

Rentenpunkte aus der Pflegeversicherung bekommt man nur, wenn man KEINE Vollrente bezieht. Dies ist eine Vorgabe aus der PV.

Fazit:

Von der PV bekommt man bis zur RAG also nur Rentenpunkte gutgeschrieben wenn man NICHT Vollzeit arbeitet (also, "wenn die Pflegeperson regelmäßig nicht mehr als 30 Stunden wöchentlich erwerbstätig ist"). Wenn man es schafft beides, Vollzeit-Arbeit und Pflege, miteinander zu vereinen, gibt es nix, da dies politisch nicht vorgesehen ist, es also nicht geben kann ![]() .

.

Nach Überschreiten der RAG ist, sobald eine Vollrente bezogen wird, keine Gutschrift von Rentenpunkten durch die PV möglich, da dies politisch nicht vorgesehen ist, es dies also nicht geben kann/darf/soll ![]() .

.

Richtig.

Das heißt dann, dass die Bundesregierung:

durch die 2000€ pro Monat steuerfrei die Rentner nach Erreichen der RAG motivieren will weiter zu arbeiten, aber gleichzeitig durch das Entfallen der 99,99% Teilrente das weitere Aufbauen der Rentenanwartschaften verhindern will.

==> irgendwie kontraproduktiv, oder? ![]()

Doch, es ist so, dass man Altersrente für langjährig Versicherte (also mit Abzügen 0,3%/Monat) mit Teilrente kombinieren kann.

Bin mit 63 Jahren und 2 Monaten in Altersrente für langjährig Versicherte, also mit Abzügen in Reente gegangen (2022). Da ich ab da keinen 40-Stunden Job mehr hatte, stand mir erstmals durch die familiäre Pflege als Pflegeperson die Rentenzahlung durch die Pflegeversicherung zu.

Solange ich die Renten-Regelaltersgrenze (RAG) nicht erreicht hatte, brauchte ich keine Teilrente (99, bzw 99,99%) beantragen.

Alle Rentenansprüche erworben durch die Pflegeversicherung (PV), nach Renteneintritt und vor Erreichen der RAG wurden mir bei Erreichen der RAG auf meinem Rentenpunktekonto gutgeschrieben und ab da ausbezahlt.

Um NACH Erreichen der RAG weiterhin Rentenansprüche durch die Pflegeversicherung zu erwerben musste ich ab der RAG eine Teilrente (99,99%) beantragen. Seit Überschreiten der RAG bekomme ich die durch die PV jährlich erworbenen Rentenpunkte zum Juli des Folgejahres gutgeschrieben. (Nur möglich durch die Teilrente, sonst würden sie verfallen.)

Ich habe das jetzt so verstanden:

Wenn man die RAG überschritten hat, kann man durch Arbeit (sei es ein normaler Job oder familiäre Pflege) nur noch Rentenpunkte erwerben, wenn man eine Teilrente bezieht.

Vor Erreichen der RAG ist ein Bezug einer Teilrente nicht erforderlich um noch Rentenpunkte zu erhalten.

Richtig?