Ich sehe schon, an dem Thema scheiden sich, trotz jeweils guter Argumente dafür und dagegen, weiterhin die Geister. 😅

Ob mein Einkommen in einen Bereich gelangt, in dem es sich ohne Zweifel lohnen würde, ist ja allerdings noch offen.

Das zu versteuernde Einkommen (steht nicht auf dem Lohnzettel, sondern nur auf dem Steuerbescheid) liegt etliche tausend Euro unter dem Bruttoeinkommen.

Wie gesagt: Schau bitte mal in Deinen letzten Steuerbescheid und vergleiche die beiden Werte Bruttoeinkommen und zu versteuerndes Einkommen.

Das ohnehin nicht, aber vielleicht eine Renteninformation.

Leider konnte ich weder auf der letzten Steuererklärung noch auf der Lohnsteuerbescheinigung des letzten Jahres diese Angabe finden. Aber trotzdem würde das ja bedeuten, dass mein "zu versteuerndes Einkommen" vergleichsweise weit unten liegt und sich die Steuerersparnis dadurch relativieren könnte.

Eine Renteninformation habe ich bisher noch nicht bekommen.

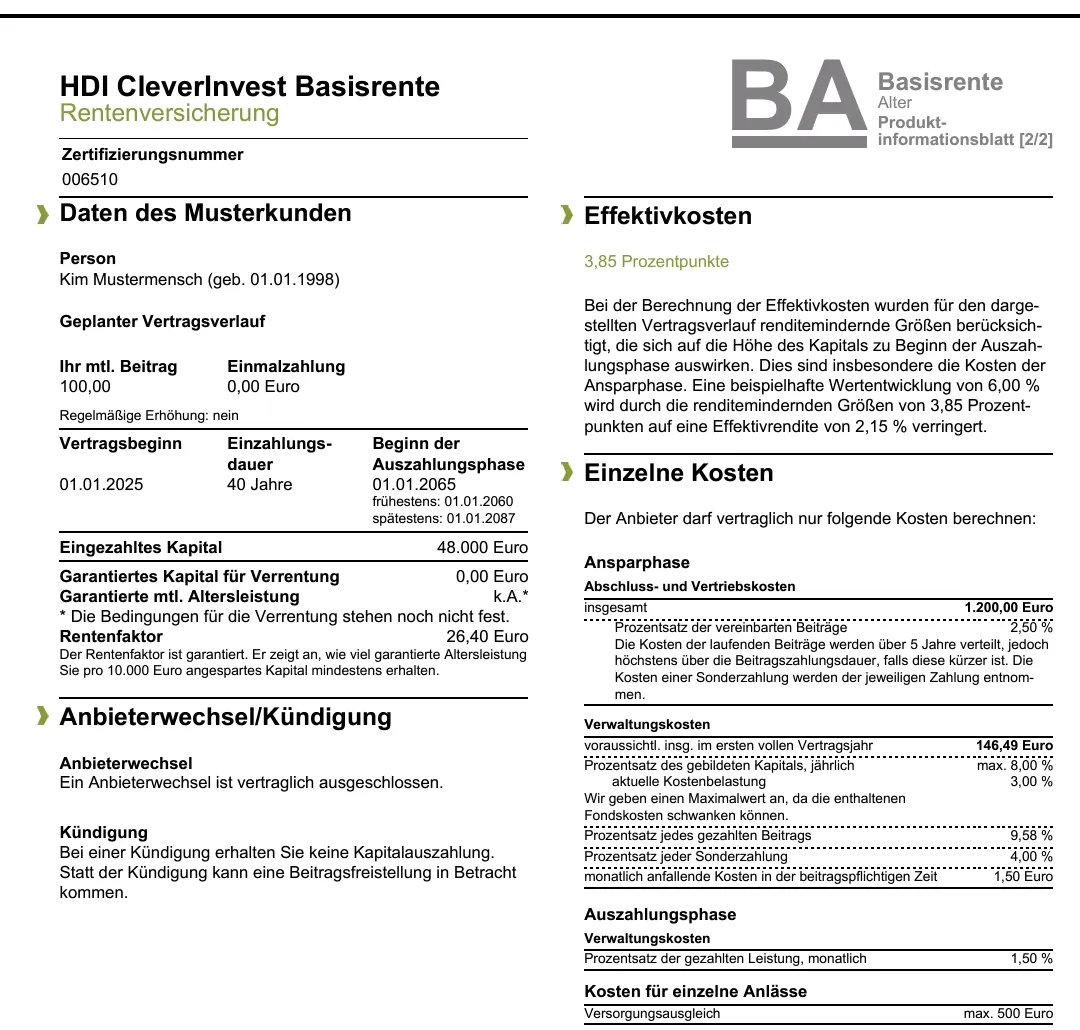

Ich habe allerdings mittlerweile mal die Bedingungen der HDI Cleverinvest etwas studiert. Das wäre das Kombi-Produkt zur BU. Dort sind in einer "Musterproduktinformation" Effektivkosten von 3,85% angegeben. Das wäre ja mehr als die Hälfte einer zu erwartenden ETF-Rendite! Echt jetzt?!

Leider konnte ich aus dieser Musterproduktinformation nicht herauslesen, ob ein ETF oder aktiver Fonds für die Berechnung herangezogen wurde. Dennoch gibt mir das jetzt wieder ziemlich viel zu denken...