Nur zur Info als Vervollständigung: Prime Partner bei Scalable sind Amundi, iShares, Vanguard und Xtrackers.

Beiträge von Svbuhond

-

-

Ja bei mir wich es nur minimal ab. Man sollte schon bisschen mehr Puffer einplanen.

-

Man bekommt doch im Dezember die Info über die Höhe der VAP in die Mailbox. Anschließend kann man passend reagieren.

-

Die Sparkassen Giro's für 4-5€ mtl. beinhalten aber auch gefühlt nichts. Jede Überweisung kostet bspw. extra Geld. Man sollte genau hinschauen was inklusive ist und was nicht. Bei der örtlichen Sparkasse in meinem Kreis kostet das Giro 8,50€ im Monat... Ich bin zum Glück weg dort

-

- Auszahlung vom Tagesgeldkonto:

- Eine direkte Auszahlung vom Tagesgeldkonto auf Ihr externes Girokonto ist nicht möglich.

Der Transfer muss immer über das Broker-Verrechnungskonto erfolgen.

Das ist falsch.

Man kann Geld vom Tagesgeld auszahlen auf das externe Girokonto oder intern zum Broker.

- Auszahlung vom Tagesgeldkonto:

-

Ich habe vom ING Giro direkt an die neue IBAN vom Scalable Tagesgeld geschickt, funktioniert sofort in Echtzeit. Ohne Umwege über das Verrechnungskonto.

-

Gibt's hier Neuigkeiten bzgl. ING und Amundi?

-

Würdet ihr was ändern?

Ja. Und zwar nur MSCI World oder MSCI World ACWI besparen, aber nicht beide.

-

Tomarcy hat doch da ein Problem beim Amundi All Country gesehen. Ob es am ETF, an der ING, Amundi selbst oder dem Handelsplatz liegt keine Ahnung. Aber da bringt mir die niedrige TER auch nichts.

Alleine nur auf die Kosten zu schauen ist auch nicht richtig.

-

Trotzdem schadet es nicht, zu diversifizieren. Und ich setze lieber auf (zB) Xtrackers und Ftse als Ishares und Msci.

Und was ist dann mit sowas wie z.B. Xtrackers MSCI World oder Scalable MSCI ACWI Xtrackers?

Deutscher Anbieter mit US Indexanbieter

-

Ich verstehe es nicht so ganz was das bezwecken soll?! Die Welt ETF bilden doch fast alle US Aktienindizies ab, egal ob von Xtrackers oder sonst wem. Da müsste man, wie ich bereits schrieb, Amundi Prime nehmen der den Solactive abbildet.

Ich würde übrigens nicht ausschließen, dass Donald Trump das Doppelbesteuerungsabkommen mit Irland aufkündigt. Ob die europäischen Anbieter ihre ETFs dann alle steuerschädlich nach Luxemburg umziehen?

Angenommen sowas würde passieren. Wäre der Scalable MSCI ACWI Xtrackers mit dem US Swap Anteil dann im Vorteil oder habe ich ein Gedankenfehler?

-

Xtrackers (DE) nutzt ja selbst MSCI (US) als Index. Als MSCI ACWI gibt es den Scalable MSCI ACWI Xtrackers ETF. Damit hättest du trotzdem einen Indexanbieter aus den USA.

Wenn du beides (Indexanbieter + Vermögensverwalter aus EU) einem Welt ETF haben willst bleibt meines Wissens nach fast nur Amundi Prime All Country World. Dieser bildet den Solactive GBS Global Markets Large & Mid Cap Index ab.

Wenn ich mal anfange einen 2. oder 3. ETF zu besparen (3x10 Strategie) werde ich eventuell auch den Prime All Country nehmen. Bis dahin ist noch Zeit und kann schauen wie er sich noch langfristig schlägt.

Ob das jetzt besser oder schlechter ist kann jeder für sich selbst entscheiden. Trump bleibt auch nicht auf ewig, man sieht ja grad was "da drüben" los ist...

-

Mein Arbeitgeber zahlt für mich ~40€ mtl. In die Metallrente ein. Als der Versicherungsvertreter fragte, warum ich denn kein Eigenanteil vom Brutto zuzahlen möchte, winkte ich nett ab ohne in weiteren Diskussionen zu kommen. Diese Erfahrung hier bestätigt meine damalige Entscheidung, nur das geschenkte Geld des AG mitzunehmen. Denn wenn ich keine Metallrente mache, gibt's auch die Summe vom Arbeitgeber nicht. Zum Glück geht's auch ohne Eigenanteil

-

3 Wochen in 2026 sind doch erstmal gar nicht aussagekräftig

-

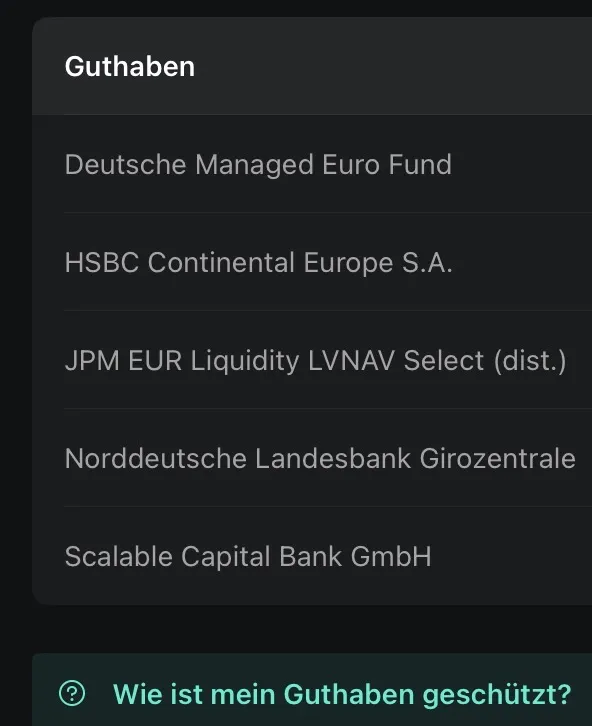

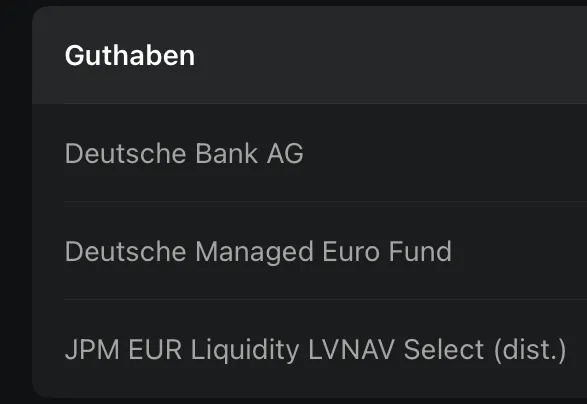

Wildes Verteilen von Guthaben

Bei mir jetzt tatsächlich auch genau so. Vorher ein paar Tage 100% der JPM Fond wie vorher erwähnt.

-

Beim Prime+ Broker ausschließlich bei der SC- und Deutschen Bank mit 100k ELS.

Bei mir (ich nutze den Free-Broker) wird neben der Dt. Bank auch auf „qualifizierte“ Geldmarktfonds verteilet…

Bei den dreien hat SC mein Guthaben auch angelegt.

Genauso war es bei mir auch bisher. Die prozentuale Aufteilung schwankte immer ein wenig.

Heute plötzlich ist das ganze Guthaben 100% im "JPM EUR Liquidity LVNAV Select (dist.) Schon irgendwie merkwürdig.

-

Gibt's bei Scalable Erfahrungen, wie lange es ca. dauert, bis die Summe bei "zur Auszahlung nicht freigegebenes Guthaben" wieder frei zur Auszahlung wird?

Bei mir habe ich da seit 1,5 Wochen genau die Summe stehen, die ich vom Giro übernommen habe. In der Gesamtsumme ist diese enthalten.

-

Mit Trade Republic in Verbindung mit BTC habe ich mich nich nicht beschäftigt. Aber wenn du wegen BTC und Trade Republic deine Miete nicht zahlen kannst, dann läuft bei dir was schief, sorry.

Man muss immer ein funktionierendes Girokonto haben inkl. Notgroschen auf Tagesgeld. Und mit Giro meine ich nicht Trade Republic, darauf würde ich mich definitiv nicht verlassen.

Eventuell kann man per Einschreiben an TR was erreichen, telefonisch geht ja soweit ich weiß nicht.

-

Meine Meinung. Ich würde immer den Xtrackers vorziehen.

Weshalb Xtrackers statt State Street?

Weil "kein US Unternehmen" zählt für mich nicht wirklich, weil das immer eine persönliche Vorliebe/Entscheidung ist, was auch völlig in Ordnung wäre.

Gibt's andere Gründe?

-

Den gleichen gibt's auch als ACC.

Hier geht's um den Scalable Xtrackers MSCI ACWI. Jemand eine Idee/Antwort zu meinen Fragen aus Post #54?