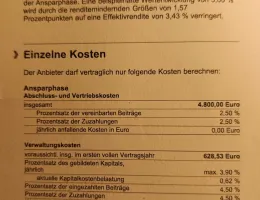

Hier nochmal eine Übersicht über die Kosten:

Hier nochmal eine Übersicht über die Kosten:

Was ist das für eine fondsbasierte Basisrente?

Wie hoch sind die Kosten?

Welcher Fonds wird bespart?

Wie hoch ist der garantierte Rentenfaktor?

Gibt es ein automatisches Ablaufmanagement?

Kannst Du das Renteneintrittsalter schieben um damit ggf. eine schlechte Börsenphase aussitzen zu können?

- meine Beiträge zum Basisrente sind in iShares MSCI World SRI angelegt.

- Laut "unverbindlicher Zukunftsrechnung" der Versicherung sollte ich bei einer durchschnittlichen 5% Rendite pro Jahr ca. 1000 Euro monatlich beim Renteneintritt mit 67 j. bekommen

- Es gibt aber keine Garantie! Rentengarantie nach Police ist 0!

- die Effektivkosten meines Basisrentenvertrags beträgt 1,57% jährlich.

- Ich werde dadurch vermutlich jährlich ca. 6000 € Steuer sparen können.

Es würde mich interessieren, ob nach Eurem Wissen die Kosten zu hoch sind und letztendlich gemäß diesen Eckdaten diese Basisrente im Vergleich zu "selber investieren" sich lohnen würde. Ich weiß auch leider nicht, ob darüber hinaus noch versteckte Kosten irgendwo lauern.

Ich würde mich über Eure Antworten weiter sehr freuen!

Alles anzeigen

Alles anzeigenGibt es Kinder? Falls ja gibt es genügend Beitragsjahre in der GRV für die Mütterrente? Eventuell wäre ein Beratungstermin bei der Rentenversicherung und Rücksprache beim Steuerberater sinnvoll in Bezug auf freiwillige Beiträge.

Zur Basisrente kann ich nichts sagen. Aber auch kundige müssten da sicher mehr Details bekommen zum Tarif. Möglicherweise ist auch der Ausstieg bzw. Stilllegung sinnvoll.

Sofern man die 360.000 Euro in ein Depot steckt, könnte man das Kapital in den verbleibenden 14 Jahren noch knapp verdoppeln. Damit wäre eine regelmäßige Entnahme von knapp 2000 Euro denkbar. Zusammen mit der gesetzlichen Rente + Versorgungswerk klingt das gar nicht mal so schlecht, aber Du hast auch noch 14 Jahre Inflation vor Dir und damit ist das Geld dann auch deutlich weniger wert. Entscheidend ist, dass Du das Geld rentierlich anlegst. Ein Depot mit 60 % Aktienanteil scheint mir eher das untere Limit zu sein und die Investitionsquote solltest Du zügig erreichen. Desto länger Du das hinauszögerst, desto weniger Rendite wirst Du bis zum Rentenbeginn erwirtschaften. Wirst Du das nervlich verkraften, wenn die Kurse kräftig auf und ab gehen? Ein gutes Finanzbuch kann dir da moralisch eine gute Stütze sein. Börse ist ein auf und ab: Zwei Schritte vor und einer zurück sind normal! Und irgendeine Krise ist immer. Davon darf man sich nicht bange machen lassen.

Meiner Einschätzung nach wird das vorhandene Geld nicht ganz reichen. Welche Sparleistung könntest Du aktuell aufbringen? Falls Du das nicht weißt, führe eine Zeit lang ein Haushaltsbuch, um Einsparpotentiale zu erkennen. Worauf kannst Du verzichten, ohne dass es zu sehr weh tut? Wie hoch ist Dein Netto nach Abzug der KV? Wäre eine Sparrate von 1000 Euro denkbar oder geht sogar noch mehr?

Die nächste Frage ist, wie viel Geld Du im Alter brauchen wirst. Kannst Du den Kapitalbedarf in den ersten Jahren durch eine verlängerte Berufstätigkeit reduzieren oder lassen sich die Ausgaben später durch einen Umzug in was kleineres abseits der Ballungsgebiete reduzieren? Das alles würde helfen, die finanzielle Situation zu verbessern.

Insgesamt eine angespannte Situation aber ich denke das Problem ist noch lösbar. Gut dass Du es jetzt anpacken willst. Es wird aber Anstrengung erfordern. Viel Glück dabei!

Vielen Dank für deine ausführliche Antwort. Ich könnte über das jetzige Vermögen hinaus mindestens 1000 € monatlich sparen (sollte meine Selbstständigkeit weiter gut laufen)

Ich bräuchte eventuell grob geschätzt ca. 2000 € zusätzlich zu meiner Rente also von meiner privaten Altersvorsorge.

Vielen lieben Dank für Eure Antworte! Es ist sehr hilfreich unterschiedliche Meinungen und Betrachtungsweise zu lesen, um die Beste und individuell geeignete Entscheidung treffen zu können.![]()

Hallo Zusammen,

Ich würde mich über Eure Meinung in meinem Fall sehr freuen:

Ich arbeite als Selbstständige, bin 53 J. a. mit einem Bruttoeinkommen von ca. 90.000-100.000 euro jährlich. Ich abe auch ca. 360.000 Sparnisse und habe kein weiteres Vermögen auch kein Eigenheim und bin gesetzlichen krankenversichert und mein Beitrag zu gesetzlichen Krankenversicherung beträgt ca. 1200 € monatlich.

Ich habe bis jetzt kaum etwas für meine Altersfürsorge getan (ich weiß: etwas leichtsinnig). Mit meinen Beiträgen im Versorgungswerk und in der gesetzlichen Rentenversicherung komme ich beim Renteneintritt mit 67 j. höchstens auf ca. 1000 euro monatlich. Also habe noch eine große Rentenlücke. Ich habe letztes Jahr einen Fondgebundenen Basisrentenvertrag geschlossen und zahle bis jetzt monatlich 1000 Euro. Im besten Fall nach Berechnung meines Maklers bei einer Rendite von Prozent würde ich monatlich ca. 1100 € Rente im Alter von 67 j bekommen. Dafür gibt es auch kein Garantie also Rentengarantie laut der Police ist 0! Ich habe nun vor, meine Sparnisse sinnvoll zu investieren. Seit ca. 1,5 Monaten investiere ich unregelmäßig in MSCR ACWI und Futsi und habe nun ca. 67.000 Euro da einbezahlt. Der Rest von 260.000 € habe ich ( abgesehen von meiner Notgroschen) in Geldmarkt ETFs investiert: als Ersatz zum Tagesgeld ( Rendite ca. 2,8% p.a.). Die jetzige weltpolitische Lage macht mich bzgl. der Investition in ETF etwas unsicher (Trump+ Nahostkonflikt).

Nun meine Fragen an Euch:

1. In wieweit macht Eurer Meinung nach das Basisrente für mich als Selbstständige mit Steuervorteil Sinn?

2. Wie würdet Ihr in meinem Fall die 260000 Euro bzw. Ca. 330000 Euro ( zurzeit als etfs und Geldmarkt etfs) sinnvoll investieren? Wenn ETF: Einmalzahlung oder zur Risikominimierung Sparplan verteilt über Wochen, Monaten oder sogar Jahren?)

Ich würde mich über Euren Rat sehr freuen.

Viele Grüße

Mona