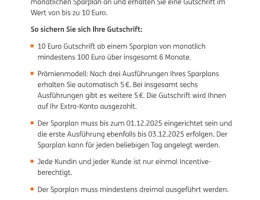

Das waren die Bedingungen der Aktion. Es ging um Sparpläne auf Extrakonten. Da steht ganz klar: Gutschrift nach drei Ausführungen, weitere Gutschrift nach sechs Ausführungen des Sparplans.

Das waren die Bedingungen der Aktion. Es ging um Sparpläne auf Extrakonten. Da steht ganz klar: Gutschrift nach drei Ausführungen, weitere Gutschrift nach sechs Ausführungen des Sparplans.

Eine Frage: ich habe auch bei der Aktion teilgenommen und lasse seit dem 5.11.2025 einen Sparplan auf mein Extra Konto laufen. Die erste Bedingung ist m.E. erfüllt und nach Einrichten des Sparplans bis zum 01.12.2025 (check) und mindestens 3x ausgeführtem Sparplan auf das Extra Konto sollte eigentlich die erste Gutschrift von 5 Euro erfolgen. Bisher ist da noch kein Geldeingang seitens der ING erfolgt. Wie sieht das bei Dir oder anderen Sparern aus?

LG Finanzschlumpf

Bei mir auch noch keine Gutschrift, obwohl die dritte Sparrate noch im alten Jahr erfolgte.

Ein Bausparvertrag über 500 Td. Euro? Wahnsinn! Hast Du Dir dafür mal einen Tilungsplan geben lassen? Die Tarife der Wüstenrot mit dem geringen Zins haben einen sehr hohe Tilgung.

Die Abschlussgebühr ist futsch. Sinn macht allenfalls, den Bausparvertrag zu teilen und wie oben beschrieben mit einem Blankodarlehen in Höhe von 50 Td. Euro (d. h. ohne Grundschuld) den Beleihungsauslauf für ein Annuitätendarlehen zu verbessern. Bei solchen Manövern wird Dir Dein "Berater" der Wüstenrot aber sicher kein solide Hilfe leisten. Da würde ich mich an einen erfahrenen Finanzierungsberater wenden. Und mich selbst gründlich einlesen.

Hast Du eine generelle Affinität zum Bausparen?

Nein.

Soviele Punkte… wo fang ich an.

Förderberechtigt sind wir nicht.Die Rate beträgt 1100€ derzeit.

Einkommen liegt bei ca. 5000€ zusammen. (1-1/2 Stellen)

Wenn ihr verheiratet seid und das zu versteuernde Jahreseinkommen (also nicht brutto) unter 70 Td. Euro pro Jahr liegt, dann habt ihr Anspruch auf die Wohnungsbauprämie (140 Euro pro Jahr, wenn ihr 1400 Euro p.a. in den BSV einzahlt). Ein BSV wäre da durchaus überlegenswert. Aber er sollte optimiert sein auf Förderung und Zuteilung zum benötigen Zeitpunkt. Also keine so große Bausparsume.

Update: Auf erneute Nachfrage hat die ING noch einmal 60 Euro gutgeschrieben. Eine rückwirkende Meldung der VL schließen sie aus. Keine Angabe, ob sie grundsätzlich die geleisteten VL an das Finanzamt nicht melden oder das schlichtweg ein Versehen war.

Habe die Angelegenheit beim Ombudsmann und bei der BAFIN gemeldet.

Bausparvertrag könnte sinnvoll sein, wenn ihr förderberechtigt seid (Wohnungsbauprämie/VL). Der Vertrag sollte dann aber entsprechend optimiert sein, d. h. nur so viel eingezahlt werden, um die Förderungen abzugreifen.

Vielen Dank für den Erfahrungsbericht!

Darf man fragen wie lange es dauerte, bis unter den "Kontodetails" der aktualisierte Zinssatz angezeigt wurde?

Zwei, drei Tage stand da noch der Sonderzinssatz. Wie gesagt: Du erhältst eine Abrechnung zum Ende der Sonderverzinsung. Von diesem Zeipunkt an gilt der Standardsatz fürs Tagesgeld.

Zum Ende der Sonderzinsphase wird eine Abrechnung erstellt, d.h. es erfolgt eine außerplanmäßige Zinsgutschrift (die sonst ja immer quartalsweise erfolgt). Und es gibt einen Kontoauszug. Der Sonderzins wurde danach noch einige Tage unter Kontodetails angezeigt. Das ist aber offenbar der altertümlichen IT geschuldet.

Vielen Dank für die Rückmeldung! Die ING hatte ich natürlich angeschrieben. Sie bieten mir ein Trostpflaster von 60 Euro, gehen aber auf die inhatlichen Punkte nicht ein, d.h. keine Aussage, ob sie die VL elektronisch grundsätzlich nicht melden oder es schlichtweg ein Versehen war. Habe da jetzt noch einmal nachgebohrt und gebeten, die Meldung nachträglich zu machen. Laut Finanzamt ist das möglich. Vermute aber, dass es ähnlich wie bei der Allianz ist.

Einen BSV habe ich für die Wohnungsbauprämie (ist als Instrument für die Ablösung eines Teils der Anschlussfianzierung eingeplant). Die VL wollte ich lieber direkt für die Tilgung nutzen. Vielleicht bewegt sich die ING ja noch.

Meine Frau und ich nutzen die VL für die Tilgung eines Immobilienkredits. Laut Vermögensbildungsgesetz gibt es für diese Anlageform Arbeitnehmersparzulage (neun Prozent auf max. 940 Euro, d.h. 86 Euro p.a.), sofern die Einkommensgrenzen (80 Td. Euro zu versteuerndes Einkommen) nicht überschritten werden. Problem: Die ING nimmt die VL an und bucht sie auf das Darlehnskonto, aber sie meldet das nicht an das Finanzamt. Ohne die vom Vermögensbildungsgesetz vorgeschriebene elektronische Meldung der VL kann das Finanzamt den Antrag auf Arbeitnehmersparzulage nicht bearbeiten. Hat jemand ebenfalls dieses Problem mit der ING? Und wie gehen andere Banken mit solchen Fällen um? Dass VL für die Tilgung von Immobilienkrediten genutzt werden, ist eher selten. Durch die deutlich erhöhten Einkommensgrenzen für die Arbeitnehmersparzulage sollte das aber kein Einzelfall sein.