Vielen lieben Dank für Eure Antworten bis dahin!

Bevor ich etwas unternehme, hole ich mir ja im Forum Rat

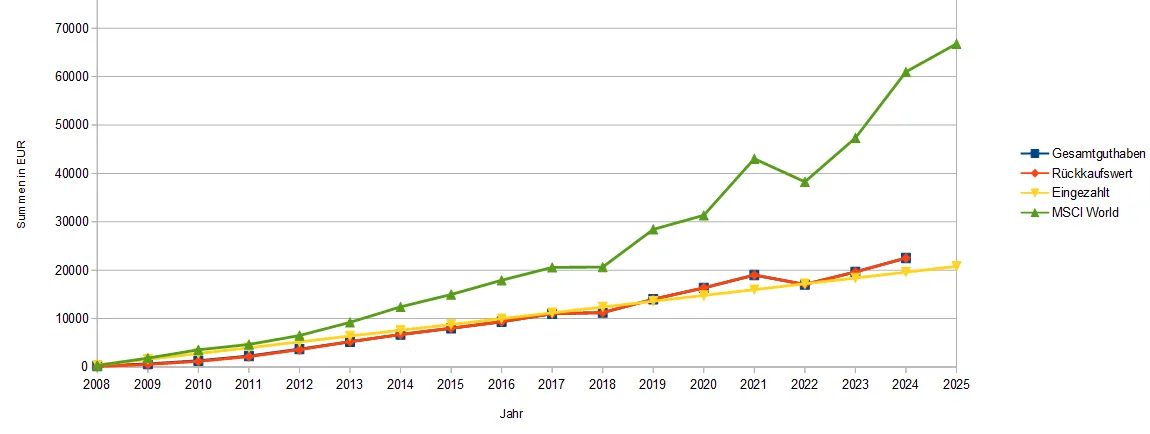

Ich würde mir ansehen, welche Fonds oder ETFs überhaupt angeboten werden. Dann kann man entscheiden. Bei der Vertragsdauer ist nur eine aktienbasierte Anlage sinnvoll. Nach 12 Jahren Laufzeit und dem 62. Lebensjahr ist nur die Hälfte der sonst üblichen Steuern fällig. Ob man so lange durchhält, muss jeder für sich entscheiden.

Ja, für ein Alternativangebot müsste ich nur irgendwie mal mit der Gesellschaft in Kontakt kommen - vielleicht die Hotline anrufen? (Der Verkäufer in der ehem. Hausbank existiert schon lange nichtmehr). Digital ist ja auch keine Verwaltung möglich, was mich eherlichgesagt schon ziemlich ärgert! Ich möchte halt vermeiden, dass mir wieder irgendwas aufgeschwatzt wird, was ich nicht verstehe... Durchhalten wäre jetzt eher nicht so das Problem (100 EUR/Monat tun mir aktuell nicht weh) - zudem würde ich mich als sehr sparsam einschätzen...

Hallo.

Hast Du den Vertrag bereits hinsichtlich eines Widerrufs abklopfen lassen? Die Alternative hattest Du nicht aufgeführt.

Keine Ahnung, ob das geht - was wäre denn der Unterschied?

Finde ich diese Info dann wahrscheinlich im damals unterschriebenen Vertrag. Hier müsste ich mich mal durch die zahllosen Unterlagen wühlen - aber ich vernehme den Antworten, dass man doch die Zeit investieren sollte.

Würde eher damit liebäugeln, mir das Geld in der Rentenphase auf einmal auszahlen zu lassen um das dann in die bis dahin erworbene Immobilie zu stecken (Kredit/Modernisierung).

Meine steuerliche Situation in der Rentenphase jetzt schon abzuschätzen fällt mir auch etwas schwer - werde vmtl. gesetzliche (~2k/m) und Betriebsrente (?), ggf. noch geringfügige Mieteinnahmen (~1k/m) bekommen.

Ich würde nochmal versuchen, genauere Details zu den Kosten des Vetrages recherchieren - hab nur noch im Hinterkopf, dass die Unterlagen hier ziemlich umfangreich und kompliziert gestaltet sind - wahrscheinlich aus gutem Grunde  ...

...