Hallo nochmal in die Runde ![]()

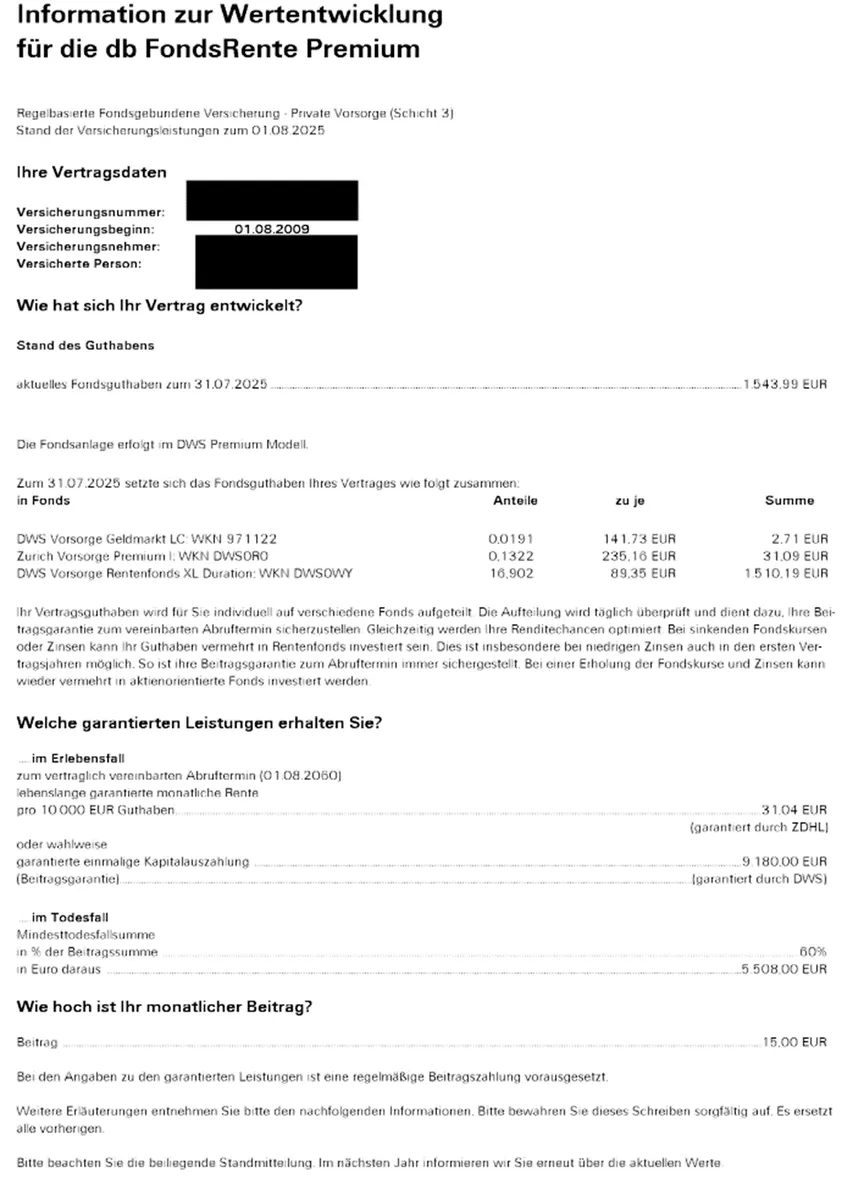

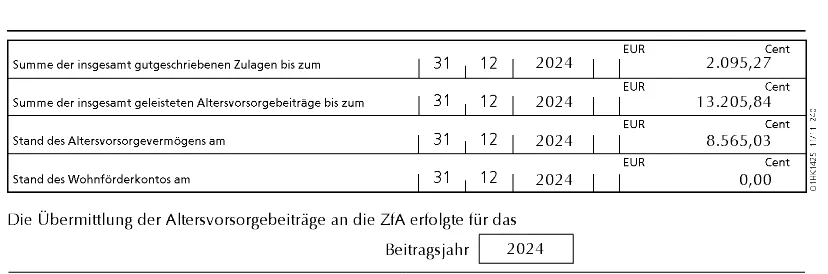

Wenn ich jetzt schon "aufräume", dann richtig. Ich habe noch einen kleinen Vertrag "db FondsRente Premium", der so nebenbei läuft, wie es von meiner Beraterin hieß. Hierin ist natürlich auch der bekannte Fonds: DWS Vorsorge XL Duration (WKN: DWS0WY) dabei. Wäre hier in einen anderen Fonds gesetzt worden, wäre es auch hier positiver.

Wie bereits geschrieben, ob sich dieser Fonds jemals wieder erholen wird, ist fraglich.

Das Fondsguthaben ist natürlich auch gesunken.![]()

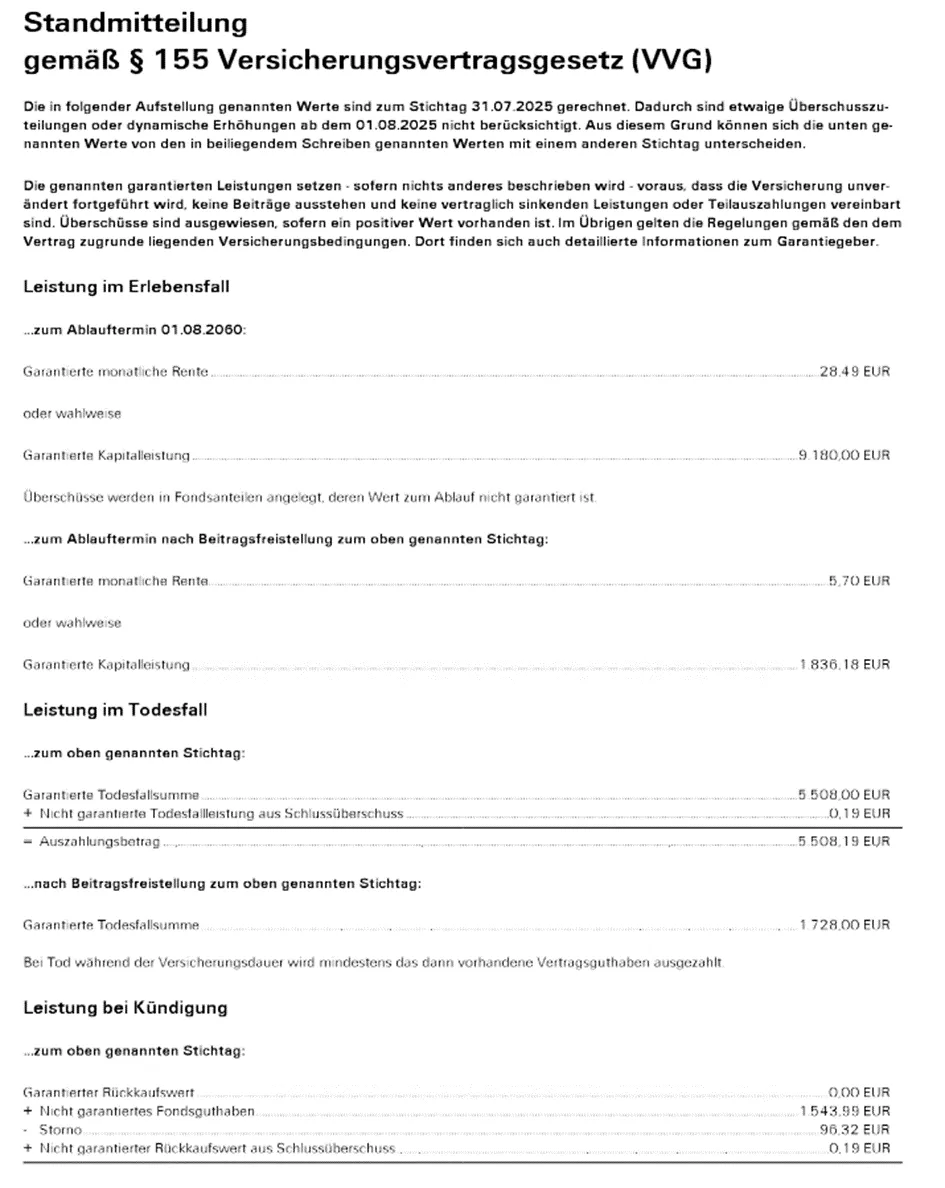

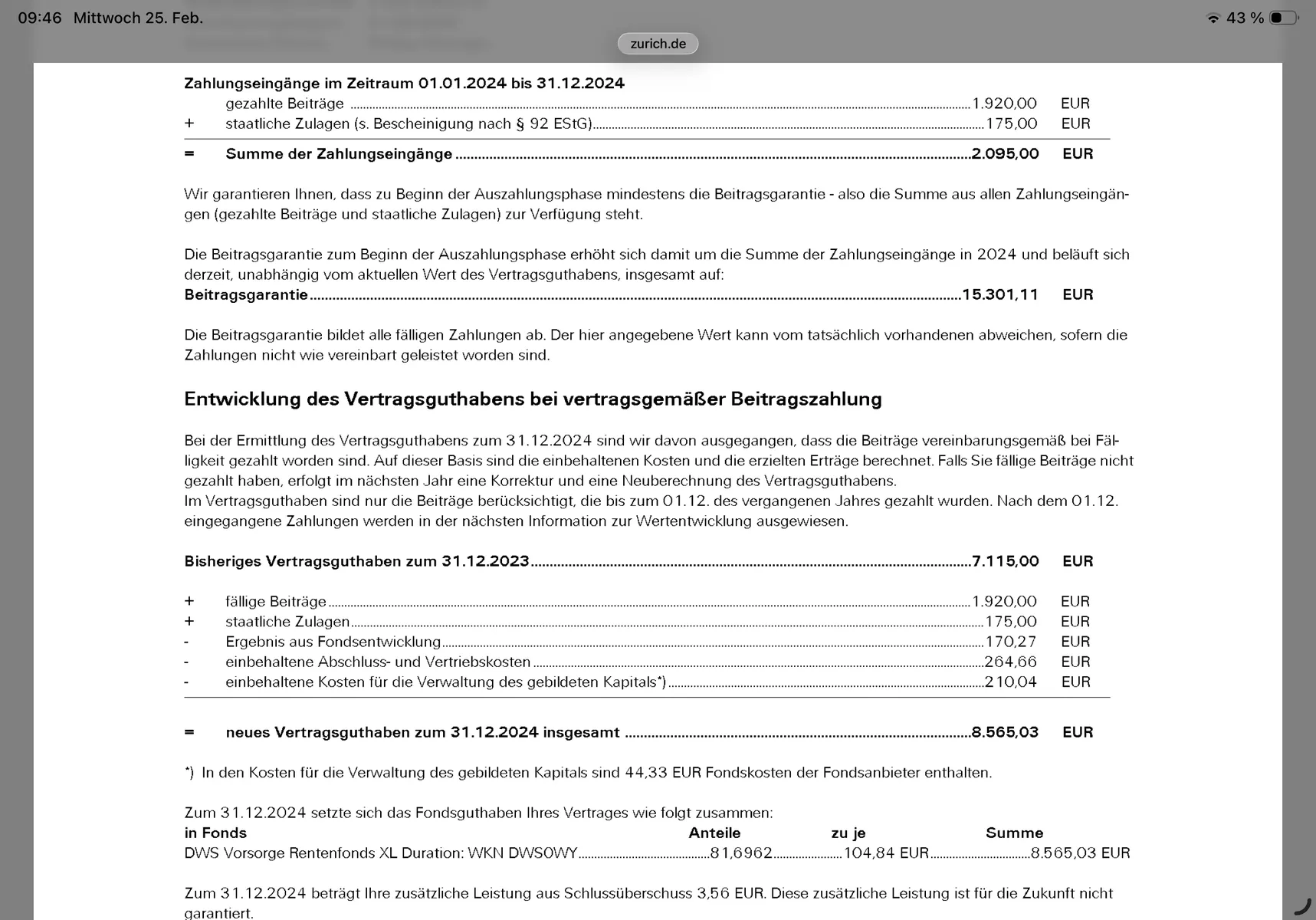

Ich hänge mal die Übersicht vom 31.07.2025 mit ran. In den Jahren zuvor war alles im o.g. Fonds. Aber die jetzigen rund 34€ in den anderen Fonds macht auch nichts aus.

Am liebsten würde ich das "Ding" beenden - aber zu viel Verluste will man ja auch nicht in Kauf nehmen.

Viele Grüße ![]()

P.S. Bis auf BU-Versicherung habe ich nichts mehr bei Zurich. Reicht dann auch. ![]()