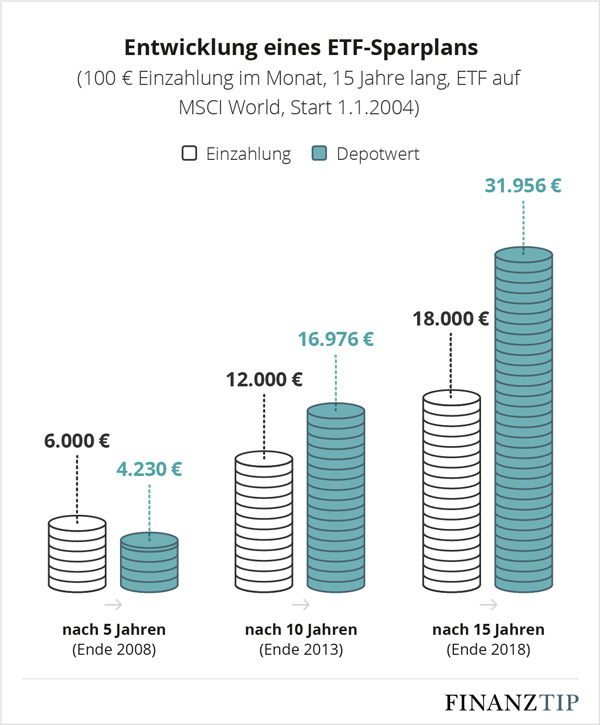

Stellen Sie sich vor, Sie hätten 32.000 Euro auf der hohen Kante. So viel Geld stünde Ihnen heute zur Verfügung, wenn Sie seit 2003 monatlich nur 100 Euro in einen Indexfonds (ETF) auf den weltweiten Aktienkorb MSCI World gesteckt hätten – mit einem Sparplan. Trotz des Auf und Abs an den Aktienmärkten lag die durchschnittliche Rendite bei 7,26 Prozent pro Jahr. Davon können Sparbuch-Besitzer nur träumen.

Auch schlechte Jahre wie die Finanzkrise 2007/2008 lassen sich dabei aussitzen (siehe Grafik unten). Falls Sie noch keinen ETF-Sparplan besitzen, haben wir im Blog für Sie aufgeschrieben, wie Sie noch heute damit anfangen können.

Sie investieren bereits regelmäßig mit ETFs in Aktien? Es lohnt sich, die Kosten und Gebühren für Ihren Sparplan zu überprüfen! Denn unser aktueller Test von Wertpapierdepots zeigt: Manche Anbieter sind teurer geworden. Machen Sie mit uns den ETF-Frühjahrscheck und optimieren Sie Ihren Vermögensaufbau.

1. Das sind die günstigsten ETF-Sparpläne

Es kommt immer wieder vor, dass Banken die Gebühren für Sparpläne ändern oder dass ETFs bestimmter Anbieter, die vorher kostenlos waren, plötzlich doch etwas kosten.

Unser aktueller Depot-Test zeigt einige solcher Änderungen: So kosten ETF-Sparpläne beim Online-Broker Onvista Bank* ab Juni regulär 1 Euro pro Ausführung. Konkurrent Flatex* ist mit 1,50 Euro pro Sparrate etwas teurer, bietet dafür aber rund 350 Sparpläne komplett kostenlos an. Sparpläne zum Nulltarif gibt es auch bei der Consorsbank*. DKB* und ING* haben mittlerweile mehr der von uns empfohlenen ETFs im Angebot, zu moderaten Gebühren.

Ist Ihr Sparplan teurer geworden, haben Sie drei Möglichkeiten: Sie können trotzdem weitermachen, die (geringen) Gebühren in Kauf nehmen, sich dafür aber Arbeit ersparen. Oder Sie steigen auf einen kostenlosen ETF-Sparplan um. Sie können auch das Depot wechseln und anderswo kostenlos weitersparen, zum Beispiel bei Flatex mit dem ETF von Xtrackers (ISIN: LU0274208692)*, der in den weltweiten Aktienindex MSCI World investiert. Eine Übersicht aller kostenlosen Sparpläne finden Sie in unserem Ratgeber.

2. Mehr sparen und Kosten senken

Sie haben monatlich mehr Geld übrig, zum Beispiel nach einer Gehaltserhöhung? Dann spricht nichts dagegen, die Sparrate zu erhöhen. Sie können das meist einfach in den Einstellungen zum Sparplan online ändern.

Während Comdirect, Consorsbank und ING prozentuale Gebühren für (die nicht kostenlosen) Sparpläne berechnen, sind es bei DKB, Flatex und Onvista Bank fixe Kosten. Bei letzteren drei kommen Sie also günstiger weg, wenn Sie höhere Raten wählen – und nur quartalsweise ihren Sparplan füttern.

Deshalb gilt auch: Wenn Ihre monatlichen Raten deutlich über 100 Euro liegen (und sie keinen kostenlosen Sparplan mehr haben), fahren Sie mit dem Preismodell von DKB, Flatex und Onvista Bank günstiger.

3. So investieren Sie in nachhaltige ETFs

Umweltschutz und soziale Verantwortung sind immer mehr Menschen wichtig bei ihrer Geldanlage. Mit einem ETF der Marke UBS (ISIN: LU0629459743) können Sie in eine nachhaltige Variante des Weltaktienindex MSCI World ansparen. Damit beteiligen Sie sich gezielt an Unternehmen, die bei Ökologie und Produktionsbedingungen ethische Standards erfüllen. Die Consorsbank bietet diesen ETF derzeit für eine fixe Gebühr von 1,50 Euro pro Sparplan-Ausführung an, die ING für 1,75 Euro bei 100 Euro-Raten (1,75 Prozent).

Falls Sie zusätzlich auch in Schwellenländer investieren wollen, ist ein ETF von iShares (ISIN: IE00B57X3V84)* eine gute Wahl. Am günstigsten erhalten Sie diesen bei der Onvista Bank*. Dort werden 1 Euro pro 100-Euro-Monatsrate fällig. Bei Flatex*, DKB*, Consorsbank* und Comdirect* sind es schon 1,50 Euro.

4. Von uns empfohlene Depotanbieter im Vergleich

Die günstigsten Depotanbieter |

||

| Onvista | Flatex | |

| Anzahl Sparpläne insgesamt | 160 | >750 |

| kostenlose Sparpläne (Aktion) | keine | 350 |

| Dauer der Aktion | bis auf Widerruf | bis auf Widerruf |

| Reguläre Kosten Sparplan | 1 Euro | 1,50 Euro |

Quelle: Finanztip-Recherche, Stand: Mai 2019

Bestes Kombiangebot (Girokonto und Depot) |

||||

| DKB |

ING | Consors-bank |

Comdirect |

|

| Anzahl Sparpläne insgesamt | 642 | 71 | 460 | 170 |

| kostenlose Sparpläne (Aktion) | >130 | 34 | 253 | 164 |

| Dauer der Aktion | Ende 2019 | Ende 2019 | Ende 2019 | Ende 2019 |

| Reguläre Kosten Sparplan | 1,50 € | 1,75% der Sparrate (Kurswert) | 1,5 % der Sparrate | 1,5 % der Sparrate |

Quelle: Finanztip-Recherche, Stand: Mai 2019

5. Sie haben noch keinen ETF-Sparplan

Sie können monatlich nur kleine Summen zurücklegen, wissen nicht viel über die Börse und meiden das Risiko. Also lieber nur auf Tages- und Festgeld ansparen? Falsch! Es gibt gute Gründe, kostengünstige Aktien-Indexfonds (ETFs), die weltweit Aktien bündeln, als dritten Baustein Ihrer Geldanlage zu nutzen. Beachten müssen Sie nur folgendes:

I. Eröffnen Sie ein Konto (Depot) für Ihre Wertpapiere, das Sie nichts kostet und wofür Sie wenige oder gar keine Gebühren bezahlen, um monatlich in ETFs anzusparen. Wir empfehlen die beiden Anbieter Flatex und die Onvista Bank. Wenn Sie Wert darauf legen, alle Ihre Bankgeschäfte unter einem Dach zu erledigen, empfehlen wir DKB, Comdirect, Consorsbank und ING. Diese Banken bieten die beste Kombination aus kostenlosem Wertpapierdepot und Girokonto sowie einer Kreditkarte ohne jährliche Grundgebühr. Bequemlichkeit hat allerdings auch ihren Preis: Die Kosten beispielsweise für Einmalanlagen liegen zwar noch im Rahmen, sind aber zum Teil erheblich höher als bei den Online-Brokern Flatex und Onvista.

II. Investieren Sie nur in Fonds, bei denen Ausschüttungen (Dividenden) automatisch wieder angelegt werden. Dann profitieren Sie vom Zinseszinseffekt. In unserem Ratgeber finden Sie für alle von uns empfohlenen 24 Fonds für die fünf wichtigsten ETF-Indizes den besten Anbieter.

III. Bringen Sie Geduld mit: Nehmen Sie sich 10 bis 15 Jahre Zeit, um mit ETFs zu sparen. Die Erfahrung zeigt, dass sich Verluste über diesen Zeitraum wieder ausgleichen und eine gute Chance besteht, dass Sie am Ende gute Renditen einfahren.

Max Mergenbaum geht nicht nur privat gerne auf Reisen, er schreibt auch darüber. Bis Sommer 2022 war er Experte für Reisethemen von Finanztip. Max hat bei Finanztip volontiert, inklusive Hospitanz in der Wirtschaftsredaktion des RBB Inforadios. Vorher studierte er Politik, Wirtschaft & Gesellschaft sowie Germanistik in Berlin und Canterbury.

Stand:

Max Mergenbaum geht nicht nur privat gerne auf Reisen, er schreibt auch darüber. Bis Sommer 2022 war er Experte für Reisethemen von Finanztip. Max hat bei Finanztip volontiert, inklusive Hospitanz in der Wirtschaftsredaktion des RBB Inforadios. Vorher studierte er Politik, Wirtschaft & Gesellschaft sowie Germanistik in Berlin und Canterbury.

VERWANDTE ARTIKEL

12 Kommentare

Comments are closed.

* Was der Stern bedeutet:

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate-Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate-Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

„Sie können auch das Depot wechseln und anderswo kostenlos weitersparen …“

Problem sind dann die Bruchteile, die nicht auf das neue Depot übertragen werden können – und für deren Verkauf über die KAG man zB bei Flatex jeweils 5,90 Euro bezahlt. Die ING ist hierbei kulanter und verlangt – wenn man nur noch Bruchteile aus einem Sparplan im Depot hat – nichts für den Verkauf der Bruchteile.

Ich frage mich ohnehin, warum man Bruchteile nicht mit übertragen kann … wäre vielleicht mal eine Anregung bei Verbraucherschützern, BaFin oder so wert.

Ich finde, die gesamte Berichterstattung war für uns “ Anfänger, Börsenneulinge “ schon recht informativ.

Gerne würde ich aber auch etwas über die Verkaufskosten und die Kosten bei einem ETF-Tausch, ggf. tabellarisch, erfahren.

Ich denke, die Verkaufskosten könnt ihr heute getrost erstmal ignorieren.

Denn Aktien(-ETF) sind eine langfristige Anlage, man sollte mindestens 10-15 Jahre Zeit haben. Und wie die Verkaufskosten dann einmal in 15 Jahren (oder noch später) sein werden, kann heute niemand seriös sagen.

Und selbst wenn die eigene Bank dann hohe Verkaufsgebühren verlangen sollte: Dann halt einfach die Wertpapiere für den Verkauf zu einer anderen günstigeren Bank übertragen lassen.

Und was ist mit der Berücksichtigung der verschiedenen Bezugswege auf denen die ETFs über die verschiedenen Banken erworben werden können, und den damit in Zusammenhang stehenden Kosten?

Z.B. Spread an der Börse oder durch den Market Maker, ATC bei Kauf über die KAG, Währungszuschläge bei Kauf von nicht in Euro notierenden ETFs, ggf. pauschal ungünstige Kauf(uhr)zeiten für US-lastige ETFs wenn z.B. um 9:00 Uhr an einer deutschen Börse gekauft wird statt grundsätzlich zu Uhrzeiten wenn auch die US-Börsen geöffnet haben, dadurch bedingte ungünstige Kaufkurse etc. pp.

Der Artikel hebt ausschließlich auf die unmittelbar erkennbaren Bankgebühren ab, erwähnt die anderen möglichen Kosten nicht einmal, und vermittelt damit den Eindruck, als würden alleine die Bankgebühren die entscheidenden Kosten darstellen. Das ist viel zu kurz gesprungen, und führt insofern in die Irre als die nicht erwähnten Kosten die Bankgebühren deutlich übersteigen können.

Auf eine so starkt verkürzte Darstellung der zu beachtenden Kostenbestandteile bei Kauf von ETFs sollte FT lieber verzichten. Ebenso auf den Moralaufschlag im Text, wenn nur vermeintlich nachhaltige ETFs aufgeführt werden. Will FT dem Leser das Rauchen, Trinken, Pornos und Atomkraft austreiben? Wenn ich Moralpredigten hören will gehe ich in die Kirche und mit Nachhaltigkeit hat das nichts zu tun. Mit neutralem Finanzjournalismus auch nicht, sonst würden nicht einseitig solche ETFs hier beworben, sondern, ganz ohne Wertung, ebenso die „normalen“ ETFs.

Guten Tag F. Heitmann,

unser Blogbeitrag geht auf Sparpläne mit ETFs bei bestimmten Brokern und Onlinebanken ein. Diese beziehen die ETFs tatsächlich von unterschiedlichen Börsenplätzen, Börse Stuttgart, München und Flatex bezieht die ETFs direkt von der Fondsgesellschaft über eine Zwischenstelle.

Das ändert an den Kosten allerdings nichts, diese sind bereits in der Ordergebühr (pauschal) abgedeckt. Auch die ATC, die bei der Flatex-Order der Fondsanteile anfallen, sind berücksichtigt, und zwar im Kaufpreis des Anteils. Eine Untersuchung, die wir vor einiger Zeit durchgeführt haben, zeigte, dass sich die Kaufpreise an den unterschiedlichen Börsenplätzen und über die Fondsgesellschaft nicht systematisch vom maßgebenden Net Asset Value unterscheiden.

Mehr dazu lesen Sie im Blogbeitrag: https://www.finanztip.de/blog/etf-sparplaene-broker-kaufen-zu-guten-kursen-ein/

Zu der speziellen Rolle der ATC bei FLatex finden Sie nähere Angaben im Ratgeber zu den Wertpapierdepots: https://www.finanztip.de/wertpapierdepot/#c73886

Beste Grüße,

S. Zinnecker

Ich nehme den Aspekt von Herrn Fleischer auf. Die Banken ködern mit günstigen Konditionen für den Kauf. Bei Verkauf oder Auszahlplan gelten dann die regulären Konditionen.

Frage an die Redaktion: Wieso nennen Sie die DWS nicht als günstigsten Anbieter? Dort zahle ich 8 Euro pro Jahr Depotgebühren. Damit sind alle Kosten/Gebühren/Provisionen abgedeckt: Kauf, Sparplan, Verkauf und Auszahlplan. Das ist wichtig, wenn man den gesamtenLebenszyklus für Investments berücksichtigt und nicht nur einen Ausschnitt.

Hallo Herr Zimmermann, wir haben bei unserem Wertpapierdepot-Test 32 Anbieter basierend auf einer Google-Recherche ausgewählt und näher untersucht. Ein Kriterium für die Auswahl war ein dauerhaft kostenloses Wertpapierdepot. Mehr Details zum Vorgehen finden Sie in unserem Ratgeber im Abschnitt „So haben wir analysiert“: https://www.finanztip.de/wertpapierdepot/#c22867

Was die DWS angeht, so ist auf der gesamten Seite nicht zu erkennen, wie viele Gebühren die Fondsgesellschaft für An- und Verkäufe von ETFs in der Einmalanlage und im Sparplan nimmt. Ich werde da aus Interesse einmal nachhaken, gehe aber davon aus, das ein prozentuales Entgelt erhoben wird.

Hallo Herr Zimmermann,

nun ist klar, wobei es sich bei dem DWS-Depot für 8 Euro pro Jahr handelt. Es ist eine Abwicklungsplattform für die DWS, die in erster Linie die Vertriebe nutzen. Sie können als privater Sparer nicht direkt ein Konto eröffnen, sondern müssen bei der DWS direkt zunächst telefonischen Kontakt zum Vermittler aufnehmen, der dann das Depot für Sie freigibt. Aus diesem Grund haben wir es in der Analyse nicht berücksichtigt.

Beste Grüße,

Sara Zinnecker

Zu den Kosten für einen ETF-Sparplan wurde leider außeracht gelassen,

daß manche Banken beim Verkauf ordentlich zulangen.

Sehr geehrter Herr Fleischer, wir empfehlen unseren Lesern, langfristig in ETFs zu investieren. Unabhängig davon, ob sie einen Betrag einmalig anlegen oder einen ETF-Sparplan regelmäßig besparen, sie sollten dabei einen Zeitraum von 10 – 15 Jahren im Blick haben. Die Verkaufskosten sind dann zwar ärgerlich, sollten sich durch den Wertzuwachs aber kompensieren. Haben Sie Ihr Depot bei Flatex oder der Onvista Bank verkaufen Sie Depotpositionen auch zum Fixpreis von 6,75 bzw. 7 Euro.

Zu ihrem Beitrag zu den nachhaltigen ETFs: Ich bin mir nicht sicher, ob die Kriterien für den MSCI World SRI Index wirklich auf umweltfreundliche und sozial verantwortungsvolle Unternehmen zutrifft. Die Kriterien für den Index sind “companies involved in Nuclear Power, Tobacco, Alcohol, Gambling, Military Weapons, Civilian Firearms, GMOs, Thermal Coal and Adult Entertainment are excluded”.

Das spiegelt sich auch in der Zusammensetzung wieder, in der Firmen vertreten sind, die sich nicht wirklich durch soziale Verantwortung oder Umweltschutz hervorgetan haben:

MICROSOFT CORP

PROCTER & GAMBLE CO

DISNEY (WALT)

INTEL CORP

HOME DEPOT

ROCHE HOLDING GENUSS

PEPSICO

MCDONALD’S CORP

TOTAL

IBM CORP

Der MSCI World SRI ist etwas komplizierter abgebildet und reduziert sich nicht auf eine nackte Ausschlußliste. Es werden für jedes Unternehmen ESG (Environment, Social, Governance)-Kriterien bewertet und sortiert, davon bleiben dann die „besten“ drin, die im Vergleich zum „normalen“ MSCI World immer noch 25% der jeweiligen Branche und Region abdecken sollen, damit durch das „Aussortieren“ immer noch ein Index übrigbleibt, der mit den Verteilungen für Branchen und Regionen des MSCI World weitgehend vergleichbar ist. Dazu zählen dann eben auch die „nachhaltigsten“ oder „verantwortungsvollsten“ Pharmaunternehmen, genauso wie Fastfood- und Limohersteller.

Mit dieser Methodik deckt der MSCI World zwar nur ein Viertel der Unternehmen des MSCI World ab, die Verhältnisse der Branchen und Regionen bleiben aber insgesamt erhalten.

„Die Besseren“ bedeutet dabei nicht, dass es sich dabei zwangsläufig um „Heilige“ oder unter allen Aspekten „unbedenkliche“ Branchen/Firmen handelt – im Vergleich zu anderen Unternehmen der gleichen Branche und Region sind diese Unternehmen in Bezug auf die ESG-Kriterien nur „besser“ als andere Unternehmen. Dahinter steht auch die Überzeugung, dass „ESG-bessere“ Unternehmen mit weniger Gerichtsprozessen und Schadensersatzforderungen beschäftigt sind, sich daher „besser“ um ihr Kerngeschäft kümmern können und langfristig eine stabilere Entwicklung zeigen. Daher schneidet der MSCI World SRI langfristig auch etwas besser ab als der MSCI World.

Die „Top 5“ Unternehmen aus dem MSCI World SRI stehen im „normalen“ MSCI World auf den Plätzen 2 (Microsoft), 15 (P&G), 30 (Walt Disney), 16 (Intel), 24 (Home Depot). Dazwischen sind eben eine lange Liste an Unternehmen, die sich nicht ausreichend für den MSCI World SRI qualifiziert haben, aus den genannten Kriterien ausgeschlossen wurden oder aber keinen ESG-Bericht vorzuweisen haben, anhand dessen man das Unternehmen bewerten könnte.

Mal ein konkreteres Beispiel: im „normalen“ MSCI World kommen vor TOTAL noch 4 weitere, weitaus größere Öl- und Energiefirmen: Exxon, Chevron, BP und Shell. Auf den ersten Blick stellt man sich als Normalbürger die Frage, was an einem Ölunternehmen nachhaltig sein soll – dank der präsenten Tankstellen glaubt man ja zu wissen, was das Unternehmen so macht. Bei TOTAL ist das ein wenig anders als bei der Konkurrenz.

Bereits der Titel der TOTAL-Homepage sagt „Oil, Natural Gas and Low-Carbon Energies“.

TOTAL hat sich 2016 zum Ziel gesetzt, zukünftig 20% seines Umsatzes mit CO2-armen Energieträgern machen und arbeitet auch ernsthaft daran, sich in diese Richtung zu entwickeln. Das Unternehmen baut und betreibt weltweit gigantische Solarenergie-Parks und forscht auch an besseren Möglichkeiten zur Energiegewinnung aus nachwachsenden Rohstoffen sowie zur (sicheren) Speicherung von CO2. Auf den „Investor Relations“-Webseiten sind mehr als ein Drittel der bei Total vorgestellten Projekte aus den Bereichen Solar und Bioenergie, bei der Konkurrenz hingegen findet man praktisch nur Ölfelder und Bohrinseln. TOTAL veröffentlicht regelmäßig einen eigenen Klima-Report, andere Firmen wurden hingegen dabei erwischt, jahrzehntelang gezielt „Klimawandel-Skeptiker“ und deren Lobbyisten finanziert zu haben.

Im Vergleich zur „reinen“ Ölbohr-Konkurrenz also eben doch „gar nicht sooo übel“ – auch, wenn TOTAL wie andere Unternehmen der Branche durchaus „Dreck am Stecken“ hat. Vergleicht man die Wikipedia-Einträge von TOTAL, EXXON MOBILE , BP und ROYAL DUTCH SHELL miteinander, ist die Sparte „Kritik“ bei TOTAL zumindest sehr viel kürzer als bei den anderen Unternehmen.

Wenn nun Index-Manager vor der Auswahl steht, welches Öl/Energieunternehmen man als „eher nachhaltig“ aufnehmen sollte (weil man ja eine nahezu gleiche Verteilung an Branchen und Regionen wie im MSCI World abbilden möchte), fällt die Wahl daher eben auf TOTAL. Nicht, weil es ein absolut unbedenkliches, grünes Unternehmen ist – sondern weil es im Vergleich zu Konkurrenten seiner Branche nach den vorliegenden Kriterien eben zu den „besseren“ Unternehmen zählt.