Hast Du Anspruch auf vermögenswirksame Leistungen und nutzt sie auch? Oder gehörst Du zu den sieben Millionen, die dieses Geld jährlich verschenken? Dabei ermöglichen sie gerade bei kleinem Einkommen, ein wenig Geld zur Seite zu legen.

Dein Arbeitgeber hilft Dir beim Sparen

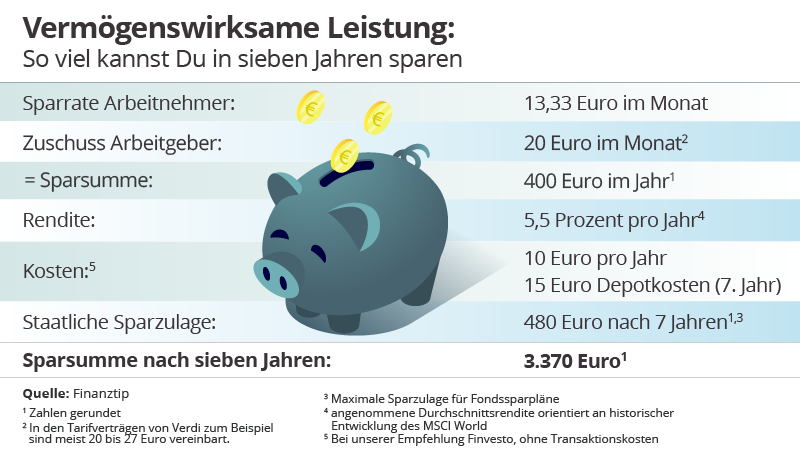

Vermögenswirksame Leistungen (VL) sind Zuwendungen in Höhe von bis zu 40 Euro pro Monat vom Arbeitgeber. Ob und in welcher Höhe sie Dein Arbeitgeber zahlt, regelt der Tarifvertrag. Er kann sie auch auf eigene Faust zahlen, der Zuschuss ist aber keine Pflicht. Die VL lohnen sich aber für viele bereits ohne Zuschuss vom Chef, denn auch der Staat bietet eine Förderung. Fordere einfach Deinen Arbeitgeber auf, einen Teil Deines Lohns in einen VL-Vertrag einzuzahlen. Das muss er tun!

Hol Dir einen Zuschuss vom Staat

Vermögenswirksame Leistungen sind als Sparanreiz für Leute mit kleinem Einkommen gedacht. Solange Dein zu versteuerndes Einkommen als Single nicht über 17.900 Euro im Jahr liegt, hast Du Anrecht auf einen Zuschuss vom Staat: die Arbeitnehmersparzulage. Sparst Du in einen Fonds, sind es sogar 20.000 Euro.

Unter „zu versteuerndem Einkommen“ versteht man das Bruttogehalt abzüglich der Werbungskosten und Freibeträge; der Betrag steht in Deinem Steuerbescheid vom Finanzamt. Wie hoch die Einkommensgrenze und die Zahlung vom Staat genau ist, hängt vom VL-Vertrag und Deinen Sparraten ab. Am höchsten ist sie beim Aktiensparen: Da kannst Du bis zu 80 Euro pro Jahr als Zuschuss bekommen.

Finanztip empfiehlt Aktien und Banksparen

Es gibt verschiedene Möglichkeiten, Deine vermögenswirksamen Leistungen anzulegen. Neben dem Banksparplan und Bausparen sind auch Fondssparpläne mit ETFs möglich.

Viele scheuen sich davor, Geld in Aktien zu investieren. Sie denken, ihr Einkommen sei zu klein, die Gebühren zu hoch und das Risiko von Verlusten zu groß. Doch es gibt spezielle Anbieter für VL-Fondssparpläne, die kleine Beiträge zu geringen Gebühren anlegen.

Und Du hast gute Renditechancen, wenn Du bereit bist, das Geld etwas länger nicht anzurühren: Über zehn bis fünfzehn Jahre haben Anleger in den vergangenen Jahrzehnten nie Verluste an der Börse gemacht. Um staatliche Zuschüsse behalten zu dürfen, muss ein VL-Sparplan ohnehin sieben Jahre laufen, bevor Du ans Geld kannst.

Diese Anbieter eignen sich

Das nötige VL-Depot erhältst Du bei unseren Empfehlungen Finvesto oder Oskar*. Die Depots unterscheiden sich etwas in ihren Bedingungen, in unserem Ratgeber stellen wir sie gegenüber. Wenn Du staatliche Zulagen erhältst, eignet sich Finvesto sehr gut. Wer die Förderung nicht bekommt, ist mit Oskar flexibler, da dort keine Mindestlaufzeit besteht.

Du willst doch auf Nummer sicher gehen?

Wenn Dir die Höhen und Tiefen des Aktienmarktes zu unsicher sind, kannst Du Deine vermögenswirksamen Leistungen auch anders anlegen. Alle Vor- und Nachteile der Alternativen findest Du in unserem Ratgeber.

Anmerkung: In einer früheren Fassung stand, auf Deinen Beitrag fürs VL-Sparen müsstest Du „weder Steuern noch Sozialversicherung zahlen“. Das ist falsch. Vermögenswirksame Leistungen sind ganz normal steuerpflichtig, auch der Zuschuss vom Arbeitgeber. Denn sie erhöhen ja das Bruttogehalt. Da der Arbeitgeber seinen VL-Betrag voll aufs Sparkonto überweist, bezahlst Du im Gegenzug vom restlichen Gehalt einen Tick mehr Steuern und Abgaben. Wie bitten, den Fehler zu entschuldigen.

Henriette Neubert schreibt als Redakteurin bei Finanztip über Sachversicherungsthemen, wie Haftpflicht, Wohngebäude, Hausrat und Rechtsschutz.

Stand:

Henriette Neubert schreibt als Redakteurin bei Finanztip über Sachversicherungsthemen, wie Haftpflicht, Wohngebäude, Hausrat und Rechtsschutz.

VERWANDTE ARTIKEL

3 Kommentare

Comments are closed.

* Was der Stern bedeutet:

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate-Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate-Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

die emailadresse steht noch immer da…..

Mein Arbeitgeber zahlt keinen zuschuß zu den Vermögenswirksamen Leistungen und für unsere Personalabteilung ist alles was außerhalb der Norm des Betriebes liegt schwer zu realisieren/bearbeiten. Ich habe mal gehört das die VL vom Staat nur bezuschußt werden, wenn der Arbeitgeber sie vom Gehaltskonto auf den VL Sparplan überweißt. Stimmt diese Aussage? Oder kann ich den Betrag auch von meinem Girokonto überweisen und die Zulage beim Finanzamt beantragen?

Besten Gruß

Mein Arbeitgeber zahlt keinen zuschuß zu den Vermögenswirksamen Leistungen und für unsere Personalabteilung ist alles was außerhalb der Norm des Betriebes liegt schwer zu realisieren/bearbeiten. Ich habe mal gehört das die VL vom Staat nur bezuschußt werden, wenn der Arbeitgeber sie vom Gehaltskonto auf den VL Sparplan überweißt. Stimmt diese Aussage? Oder kann ich den Betrag auch von meinem Girokonto überweisen und die Zulage beim Finanzamt beantragen?

Besten Gruß