Meine Eltern bewohnen eine 100 qm Wohnung in einer WEG von 3 Wohnungen. Sie haben die "Wohnung in der Mitte", man sollte also annehmen, dass diese wärmetechnisch in der komfortabelsten Situation sein sollte.

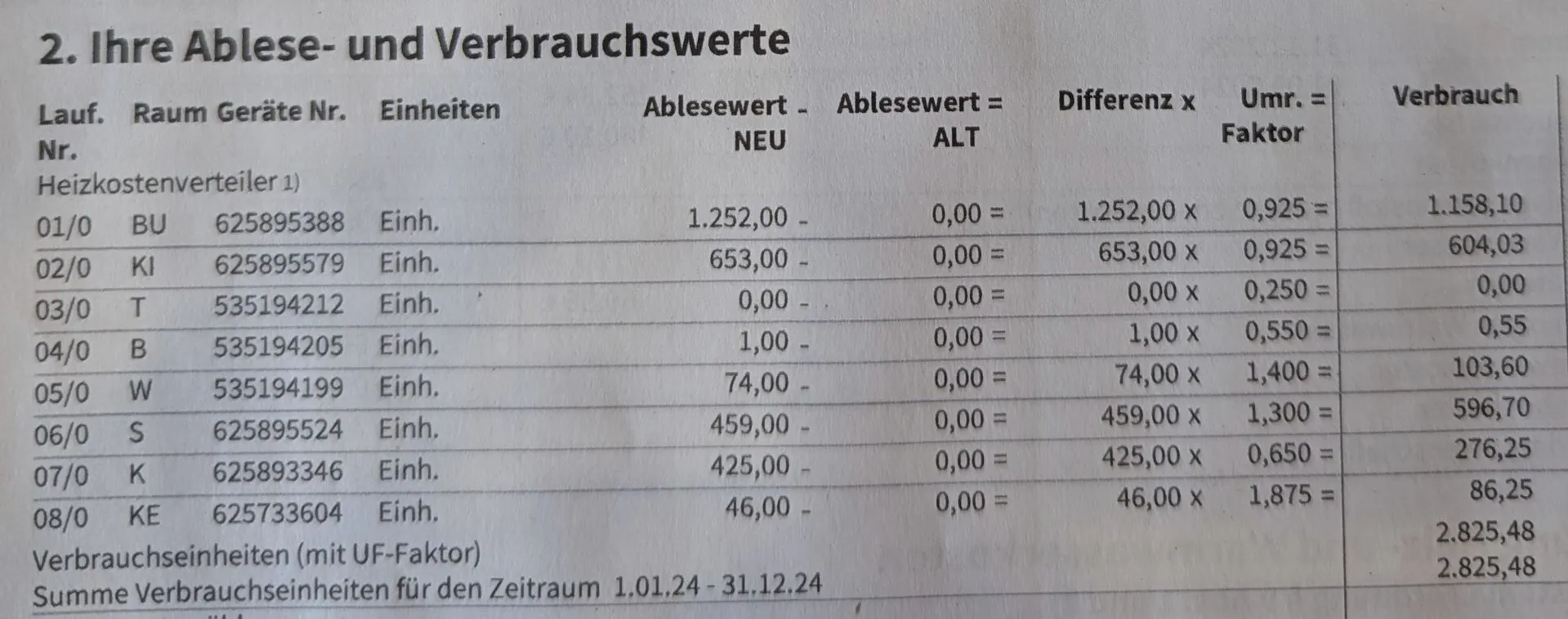

Da mein Vater inzwischen pflegebedürftig ist, habe ich mal deren Jahresabrechnung angesehen in Vorbereitung auf die jährliche Eigentümerversammlung. Dabei sind mir einige grobe Ungereimtheiten aufgefallen. Hier erstmal die Ableseergebnisse:

Diese Daten kommen von einem Ablesegerät namens Doprimo, an jedem Heizkörper befindet sich so ein Gerät, die Ablesung wurde durch die Firma ISTA vorgenommen. Wir konnten die Ablesegeräte anhand der Gerätenummern identifizieren, sie befinden sich tatsächlich in den auf der Abrechnung angegebenen Zimmern: BU = Büro, KI = Kinderzimmer, T = Toilette, B = Bad, W = Wohnzimmer, S = Schlafzimmer, K = Küche, KE = Keller.

Auch konnten wir die Ablesewerte anhand der Ablesehilfe von ISTA verifizieren, die abgelesenen Werte stimmen also mit den auf der Rechnung angegebenen Werten überein.

Das Probem ist nun folgendes: der Wert des Büros ist mit einem Verbrauch von 1158 (Einheit?) mehr als zehnmal so hoch wie der des Wohnzimmers mit 103. Das Büro hat eine Größe von ca. 10 qm, das Wohnzimmer ist mindestens dreimal so groß. Auch ist die Heiztemperatur im Wohnzimmer mit 21-22 Grad im Winter sicher nicht niedriger als die im Büro (20-21 Grad).

Unmittelbar neben dem Büro befindet sich übrigens das Kinderzimmer, welches etwas kleiner als das Büro ist, welches nahezu identisch geheizt wird, aber trotzdem nur die Hälfte des Verbrauchs des Büros hat (aber immer noch sechsmal so viel wie das Wohnzimmer).

Das kleine 10 qm Büro hat übrigens in etwa den Ablesewert wie die komplette Erdgeschosswohnung unterhalb der Wohnung meiner Eltern. Ich weiß, dass es nicht fair ist, verschiedene Wohnungen miteinander zu vergleichen, aber diese extreme Diskrepanz zwischen den verschiedenen Zimmer ein und derselben Wohnung lässt mich glauben, dass da bei der Bestimmung des Energieverbrauchs der einzelnen Zimmer etwas schief gelaufen sein muss.

Verglichen mit dem Vorjahr weichen die Werte der einzelnen Zimmer zwar etwas ab, die Tendenz des übermäßigen Verbrauchs des Büros und des erheblich niedrigeren Verbrauchs des Wohnzimmers ist aber die gleiche. Genau auf diese Konstanz beruft sich nun der Hausverwalter, geht aber nicht auf die Möglichkeit eines schadhaften Ablesegeräts ein.

Was kann man hier tun? Wer ist hier beweispflichtig (entweder dass die Ablesung korrekt war oder aber dass ein Defekt eines oder mehrerer Ablesegeräte vorliegt)? Es geht mir nicht darum, die tatsächlich entstandenen Heizkosten nicht zu bezahlen, ich möchte aber sicherstellen, dass die Abrechnung sachlich richtig ist und wir nicht aufgrund eines fehlerhaften Geräts unplausible Werte bezahlen müssen...

Danke für Eure Hilfe,

Markus.