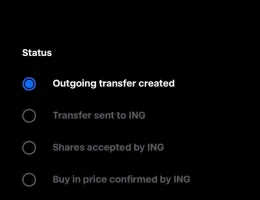

Danke, dann versuche ich auch mal meine Anteile des iShares Core MSCI EM IMI USD (Acc) IE00BKM4GZ66 zur ING zu übertragen.

Kostenlos erscheint im richtigen Auftrag. Während der Beauftragung erscheinen 2€ als Gebühren.

Danke, dann versuche ich auch mal meine Anteile des iShares Core MSCI EM IMI USD (Acc) IE00BKM4GZ66 zur ING zu übertragen.

Kostenlos erscheint im richtigen Auftrag. Während der Beauftragung erscheinen 2€ als Gebühren.

Ich habe kürzlich mein Depot übertragen und vorab eine ähnliche Mitteilung erhalten. Ich habe Standard-ETFs, aber auch ein paar echte Exoten im Depot. Mir wurden für den Übertrag keinerlei Kosten verrechnet. "Position" bedeutet pro WKN/ISIN.

Danke, dann versuche ich auch mal meine Anteile des iShares Core MSCI EM IMI USD (Acc) IE00BKM4GZ66 zur ING zu übertragen.

Alles anzeigen

Alles anzeigenFür Strom gilt: Die Basis für das Entlastungskontingent für SLP-Entnahmestellen ist die aktuelle Verbrauchsprognose des Netzbetreibers. Praktisch kommt hier in der Regel wohl nur die für Januar (2023) geltende Prognose in Betracht, denn Entlastungsbeträge und das jeweilige Entlastungskontingent sollen den Letztverbrauchern am 15. Februar 2023 bereits mitgeteilt werden (siehe dazu eingehender Frage 2.4.8)."

Zitat Ende

Das erklärt die 'komische' Stückelung.

Ich muss hier (mal wieder) eprimo loben, die das schön vorgerechnet und wohl noch

7,72 € zu viel Entlastung nicht zurückgefordert hat.

Anders als bei dem hier im Forum beschriebene Chaos bei E.ON und Vattenfall.

Wie heißt noch die Mehrzahl von Chaos?

berghaus 27.02.24

Das heißt, wenn der Netzbetreiber am 15.2.2023 noch nicht den tatsächlichen Verbrauch von 2022 wusste und einen zu niedrigen Wert übermittelt hat, bleibe ich als Verbraucher auf dem Schaden sitzen?

Ich habe einen digitalen Zähler, also sollte der Wert zeitnah bzw. in Echtzeit vorliegen.

Das kann auch mit dem 15.2.2023 nicht stimmen, denn eprimo schreibt am 23.11.2023 in der Stellungnahme auf meine Beschwerde bei der Schlichtungsstelle Energie:

Das Entlastungskontingent sowie den Entlastungsbetrag passen wir im Fall einer solchen Aktualisierung im Zuge der nächsten Jahresrechnung bzw. Schlussrechnung rückwirkend zum Mitteilungsdatum an. Bei dem Kundenkonto des Beschwerdeführers geschah dies bereits ab dem 01.05.2023 mit 752 kWh und ab dem 01.07.2023 mit 760 kWh.

Ich verstand dies so, dass eprimo mein Entlastungskontingent (!) auf 760 kWh angepasst hat. Deshalb war die Schlichtung damals für mich erledigt. eprimo nimmt nun jedoch mein Entlastungskontingent als Jahresverbrauchsprognose, also 80% von 760 kWh.

Ich kann es jetzt einigermaßen nachvollziehen.

eprimo nimmt 80% von meinem Entlastungskontingent in Höhe von 760 kWh. Meine Jahresverbrauchsprognose beträgt 952 kWh. Das heißt, 760 kWh entsprechen bereits den 80%.

Ich habe eprimo nun mehrfach angeschrieben, weil die Abrechnung aus meiner Sicht falsch ist.

Meine Rechnung lautet wie folgt:

Vorauszahlung (Summe der Abschläge): 371,66 €

Preisbremsenrabatt (Entlastungskontingent * (Preis/kWh - 0,40€): 94,62 € = 760 kWh x (0,5245€ - 0,40€)

Grundpreis/Jahr: 80,64 € = 6,72€ x 12

Rechnungsbetrag (verbrauchte Energie + Grundpreis - Preisbremsenrabatt): 361,04 € = 715 kWh x 0,5245€/kWh + 80,64€ - 94,62€

Rückerstattung (Vorauszahlung - Rechnungsbetrag): 10,62 €

Heute erhalte ich folgende Antwort von eprimo.

Ich kann ehrlich gesagt nicht nachvollziehen, warum eprimo hier so komisch gestückelt rechnet, wenn mein Entlastungskontingent insgesamt 760 kWh beträgt.

Kann diese komische Stückelung hier jemand nachvollziehen? Das ergibt überhaupt keinen Sinn.

Guten Tag XYZ,

vielen Dank für Ihre Nachricht vom 27.02.2024.

Wie bereits mehrfach mitgeteilt, ist die Jahresverbrauchsprognose Grundlage für die Berechnung der Entlastung aufgrund der Energiepreisbremse.

Die Berücksichtigung der Energiepreisbremse sieht eine Entlastung in Höhe von 80 % der Jahresverbrauchsprognose vor.

Dies haben wir wie folgt vorgenommen:

Für die Monate von Januar bis April hat uns Ihr Netzbetreiber eine Prognose von 1.000 kWh gemeldet. Das ergibt eine Entlastungskontingent von 800 kWh. Daraus ergibt sich eine monatliche Entlastung von 8,34 € und für den Entlastungszeitraum von 4 Monaten ein Betrag von 33,36 €.

Für die Monate von Mai bis Juni hat uns Ihr Netzbetreiber eine Prognose von 752 kWh gemeldet. Das ergibt eine Entlastungskontingent von 602 kWh. Daraus ergibt sich eine monatliche Entlastung von 6,23 € und für den Entlastungszeitraum von 2 Monaten ein Betrag von 12,46 €.

Für die Monate von Juli und Dezember hat uns Ihr Netzbetreiber eine Prognose von 760 kWh gemeldet. Das ergibt eine Entlastungskontingent von 608 kWh. Daraus ergibt sich eine monatliche Entlastung von 6,35 € und für den Entlastungszeitraum von 6 Monaten ein Betrag von 38,10 €.

Für den Entlastungszeitraum von 01.01.2023 bis 31.12.2023 ergibt sich somit Entlastungsbetrag von insgesamt 83,90 €.

Unter Berücksichtigung des prognostizierten Jahresverbrauchs von 760 kWh (80 % = 608 kWh) für den Entlastungszeitraum vom 01.01.2023 bis 31.12.2023 ergibt sich somit ein Entlastungsbetrag von insgesamt 76,20 €. Das ist ein Differenz von 7,72 € zu Ihren Gunsten.

Das bedeutet, dass Sie bereits mehr Entlastung erhalten haben, als Ihnen zustehen würde, wenn wir die Prognose von 760 kWh für den gesamten Entlastungszeitraum in Betracht gezogen hätten.

Gerne haben wir Sie informiert, Sandro Engelbrecht. Und falls Sie Fragen haben – wir sind für Sie da!

Mit freundlichen Grüßen

Ihre eprimo GmbH

Beschwerdemanagement

i.A. Mitarbeiterin

Wird die Entlastung auf den tatsächlichen verbra

Alles anzeigenadrianberg

Die einzig wahre Rechnung, werde ich nicht müde zu behaupten, ist,

Verbrauch mal Vertragspreis (AP und GP) - Abschläge - Entlastung = Erstattung hier 10,62 €.

Der Fehler liegt - ohne es jetzt nachzurechnen - wahrscheinlich darin, wie bei diesem Fall

Unklarheiten bei der Gaspreisbremse im Rahmen der Jahresrechnung

dass mit den reduzierten Abschlägen die Entlastung schon ausgezahlt wurde.

Insofern führt der Finanzrechner von Finanztip und diese an sich richtige Aussage darin immer wieder in die Irre.

berghaus 31.01.32

Danke. Das kann ich nachvollziehen.

Hallo zusammen,

nur eine Verständnisfrage. Ich bin auch bei denen und zahle 32 Cent. Also unterhalb der Preisbremse. Ggf. so wechseln, dass man die Preisbremse nicht braucht.

https://www.finanztip.de/gaspreisvergleich/gaspreisbremse/

Oder übersehe ich da etwas.

LG

Ich war vom 1.1.2023 bis 31.12.2023 bei eprimo und bin seit 1.1.2024 bei Vattenfall, weil das im September der günstigste Anbieter mit 29,77 Cent/kWh und 9,9€ Grundpreis/Monat im Finanztip Stromvergleich war.

Hallo zusammen,

ich bin der Meinung, dass eprimo falsch gerechnet hat.

Das Entlastungskontingent ist definitiv falsch, obwohl mir eprimo im Schreiben an die Schlichtungsstelle eine Korrektur zugesagt hat.

Ich schreibe erst mal die relevanten Werte und meine Berechnungen nieder:

Stromverbrauch 2022 (kWh): 950

Entlastungskontingent (kWh): 760 (=950*0,8)

Stromverbrauch 2023 (kWh): 715 (entspricht einer Einsparung von 24,74% (=(950-715)/950))

Arbeitspreis brutto (€/kWh): 0,5245

Grundpreis brutto (€/Monat): 6,72

Bereits bezahlt an eprimo (€): 371,66€ (=30+30+30+13,32+27,21+30,00+30,00+30+30+30+30+30+31,13 => Abschläge brutto inklusive Grundpreis brutto)

Staatshilfe (€): 94,62 (=(0,5245-0,4)*760 => Arbeitspreis brutto minus 0,4€/kWh mal Entlastungskontingent)

Gesamtpreis ohne Staatshilfe: 455,66€ (=715*0,5245+6,72*12 => Stromverbrauch 2023 mal Arbeitspreis brutto plus Grundpreis brutto mal 12 Monate)

Wenn ich nun die Werte in den Rechner Strompreisbremse bei Punkt 7 unter https://www.finanztip.de/gaspreisvergleich/gaspreisbremse/ eingebe, erhalte ich folgendes Ergebnis:

Strom: Jahresverbrauch: 950 kWh

Arbeitspreis pro kWh laut Vertrag: 52,45 Cent

Einsparung in Prozent: 24,74%

Dein Ergebnis

Rabatt auf Deine monatliche Abschlagszahlung: 7,89 €

Rabatt auf Deine Jahresrechnung: 94,62 €

Rabatt durch Preisbremse bei gleichbleibendem Verbrauch: 18,99 %

Wenn Du das oben angegebene Einsparziel schaffst, bekommst Du zusätzlich zurück: 123,27 €

Das heißt für mich, dass ich also insgesamt 94,62€ zuzüglich 123,27€ von dem Gesamtpreis ohne Staatshilfe (455,66€) abziehen muss, um meine Gesamtkosten zu ermitteln.

Gesamtkosten (€): 237,77 (=455,66-94,62-123,27)

An eprimo habe ich allerdings insgesamt 371,66€ bezahlt und daraus schlussfolgere ich, dass mir eprimo noch 133,89€ zurückzahlen muss, weil ich eben 24,74% im Vergleich zum Stromverbrauch 2022 eingespart habe.

Ist das so korrekt gerechnet?

Falls die Rechnung nicht korrekt ist, würde ich mich freuen, wenn ihr die Rechenfehler markiert.

Viele Grüße

Hallo,

Danke. Ich habe freie Anwaltswahl bei meiner Rechtsschutzversicherung. Ich kann mir auch nicht vorstellen, das MedSailors das Geld nach dem ersten Brief vom Anwalt herausgerückt hätte. Beim Buchen der ersten Reise bei denen im Jahr 2017 hatten sie auch noch ein Büro in München. Dass sie jetzt nur noch Ihren Sitz in London haben, wird schon aus deren Sicht Gründe haben. Seit dem Brexit kann man die da nicht mehr so einfach belangen.

Ich versuche nun, das Guthaben zu verkaufen.

Viele Grüße

Hallo,

ich habe im Oktober 2019 habe ich eine Segelreise bei Medsailors gebucht. 100€ habe ich angezahlt, den Restbetrag in Höhe von 863€ habe ich im April 2020 bezahlt. Aufgrund der Pandemie und der damit verhängten Reisebeschränkungen konnte ich die Reise, welche in Montenegro stattfinden sollte, nicht antreten.

Medsailors änderte die AGB und behielt den Gesamtbetrag als Guthaben einfach ein. Das Guthaben kann ich mir dann auf eine Reise bei Medsailors anrechnen lassen. Die Preise haben sich jedoch extrem erhöht (etwa 50%), so dass ich für den Catamaran etwa 500€ nachzahlen müsste. Aufgrund eines Arbeitsplatzwechsel in 2021 und der damit verbundenen Probezeit und der fortwährenden Pandemie habe ich das Guthaben bisher nicht eingelöst. Die Reiserücktrittsversicherung (travelsecure) zahlte nicht, da der Arbeitsplatzwechsel bereits vor Versicherungsabschluss bekannt war.

Medsailors schrieb ich mehrfach an und verlangte Erstattung. Hierfür verwendete ich die Vorlagen von Finanztip, natürlich übersetzt. Sie berufen sich immer auf ihre AGB und "Erstattungspolitik".

Hi XXX,

Thank you very much for your recent email.There have been no changes to our refund policy so we are unable to issue you a refund in lieu of your travel credit as per the booking terms, I am very sorry.

We offer a flexible deposit and booking policy to assist guests who cannot travel due to the COVID Crisis which ensures you have every opportunity to not lose your trip costs if having to cancel as you would have before. If you do cancel, I will highlight the options available to you:

Future travel discount valid for all departures in any location until 31 December 2023

Future travel discount can be used individually or as a group

Future travel discount can be transferred to a friend/friends in the event you cannot travel before this

Alternatively, if you have sufficient travel insurance you can opt to forego the credit available to you and make a claim with your provider.

If you have any questions please do let me know.

Jess

MedSailors

Medsailors hat seinen Sitz in London (zumindest laut Internetseite). Ein Anwalt sagte mir, dass ich die Erstattung einklagen kann, da GB zum Zeitpunkt der Buchung noch zur EU gehörte. Also Rechtsschutzversicherung angerufen und Schadenfall aufgemacht. Die von der Rechtsschutzversicherung beaufträgte Anwältin sagte mir wiederum, dass es da keinerlei Möglichkeiten auf Erstattung gibt.

Gemäß der Google Bewertungen von Medsailors sind auch andere von dieser Situation betroffen (niedrigste Bewertungen anzeigen).

Wie kann ich hier weiter vorgehen? Hat hier jemand mit so einem Fall Erfahrung?

Viele Grüße

Ja, ihr habt Recht. Ich habe mich damals dafür entschieden, weil ich breit streuen möchte.

Seitdem ich jedoch von Finanztip die Empfehlung 100% MSCI World bzw. ACWI kenne und die insgesamt deutlich schlechtere Performance des MSCI EM betrachte, bin ich zögerlich geworden.

Zu Beginn des Jahres lief der EM sogar mal kurzfristig besser. Das Depot meiner Mutter konnte ich trotzdem nicht übertreffen.

Hallo zusammen,

mich beschäftigt die Frage schon länger, ob ich meine Sparpläne von 70% MSCI World und 30% MSCI EM IMI auf 100% MSCI World umstellen sollte?

Die Sparpläne laufen jetzt seit September 2018 und wenn ich mit dem Depot (100% MSCI World Sparplan seit 2018) meiner Mutter vergleiche, dann hat sie über 4% mehr Gesamtrendite erwirtschaftet.

Ich stelle mir daher die Frage, ob ich auch umstellen sollte , insbesondere da sich meine monatliche Sparrate im vierstelligen Bereich befindet.

Das Video von Saidi und auch einige Threads hier im Forum habe ich genau zu dieser Frage schon durchgelesen.

Es scheint eine Art Glaubenskrieg zu sein, man schränkt seine Diversifikation einerseits ein, andererseits investiert man indirekt weiter in die Schwellenländern aufgrund der Globalisierung und weltweiten Vernetzung der einzelnen Firmen.

Was meint ihr?

Viele Grüße

Sandro

09:05:25 1,454 58.8940 -

Vergleiche ich dann mal rückwirkend aufs Jahr. Bei TR habe ich im Vergleich zu onvista über einen Anteil weniger bekommen im ganzen Jahr.

Letzteres. Kursblatt über https://www.ls-x.de/de/kursblatt .

Möchtest Du noch kurz sagen was Du suchst?

Danke. Ich suche wieder den Kurs von IE00B4L5Y983

Smartbroker nutzt wohl Lang & Schwarz zur Ausführung der Sparpläne am 15. jedes Monats um 9:15 Uhr.

Wo finde ich bei Lang & Schwarz die Kursblätter oder läuft das auch über L&s exchange?

Danke schon mal.

DKB hat doch Tagesgeldkonten seit ein paar Jahren. Aktuell läuft das so, dass je Tagesgeldkonto eine virtuelle Kreditkarte mit 0€ Kreditlimit angelegt wird. Leider wird die Karte bei der Schufa eingetragen.

Danke erst mal.

Der Spiegel hat 165€ gekostet.

Ich bin Mieter. Beim Schaden im Keller hätte vermutlich die Gebäudeversicherung des Vermieters einspringen müssen. Doch der hat sich bis dato nicht zu den Vorfällen geäußert.

Ich weiß nicht, was die Türöffnung gekostet hätte.

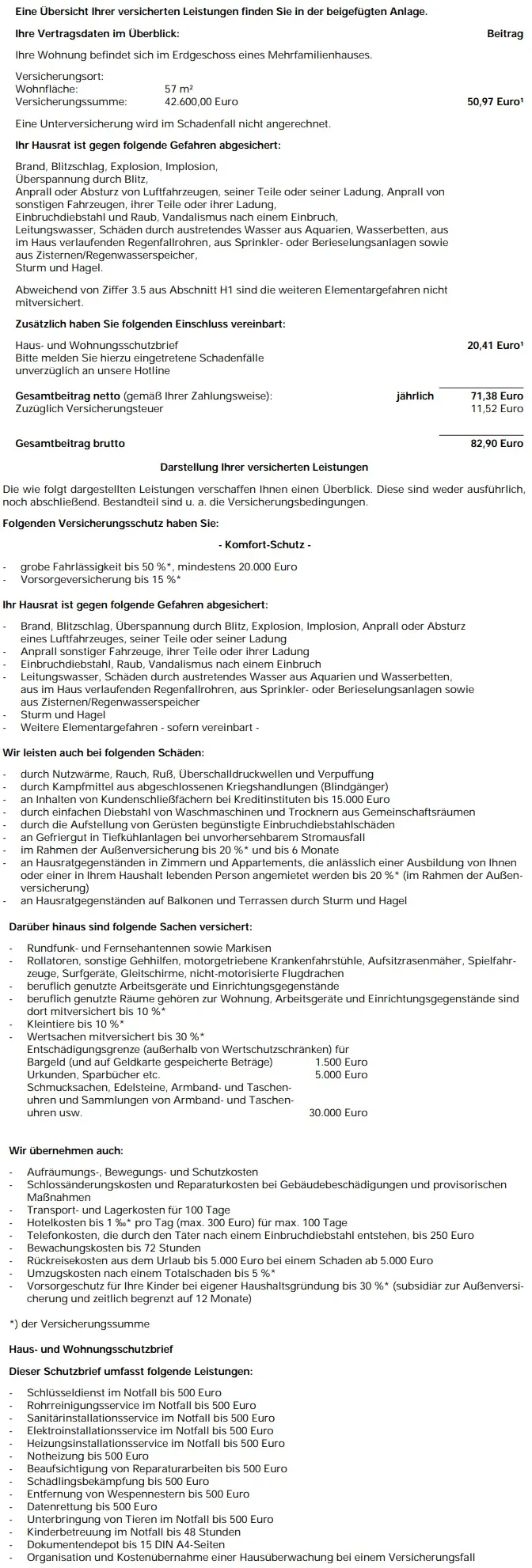

Hallo,

meine aktuelle Versicherung umfasst folgende Leistungen für Hausrat inkl. Wohnungsschutzbrief (Gesamtbeitrag Brutto 82,90€ jährlich):

Die Wohnung befindet sich im 2. Obergeschoss.

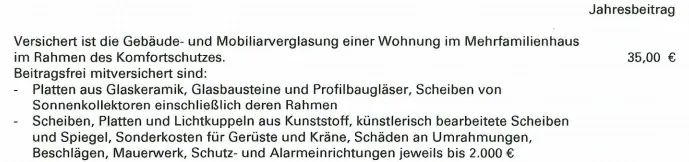

Die Glasversicherung beinhaltet folgende Leistungen:

Die Glasversicherung (Jahresbeitrag Brutto 34,70€) habe ich in 7 Jahren noch nie gebraucht. Im Bad habe ich einen sonderangefertigten Spiegel, eine Dusche mit Plexiglas, in der Küche einen Induktionsherd von Miele (Kochfeld aus Glas, Backofentür aus Glas), Lampen in allen Räumen und Fensterscheiben/Balkontür. Sonst fällt mir nichts mehr ein.

Der Keller ist in all den Jahren zwei Mal überschwemmt worden, vermutlich nach starkem Regen. Die genaue Ursache (z. B. Wasser von außen eingedrungen, Grundwasser hochgedrückt etc.) ist immer noch unbekannt. Der Fall liegt vor Gericht. Die Versicherung sagt, dass es kein abgedeckter Schaden ist.

Den Wohnungsschutzbrief habe ich ein Mal in Anspruch genommen, weil ich mich ausgesperrt habe. Das ist auch der Hauptgrund, weshalb ich diesen Zusatz abgeschlossen habe.

Nun zu meinen Fragen:

Sind Leistungsumfang und Preis von Hausratversicherung und Wohnungsschutzbrief noch zeitgemäß und angemessen?

Gibt es so einen Wohnungsschutzbrief auch bei anderen Versicherungen, kann man das sogar separat versichern oder ist der Begriff ungünstig? Ich habe dazu nichts Vergleichbares bei anderen Versicherungen als Zusatz zur Hausratversicherung gefunden.

Bei Glas bin ich mir unsicher. Ich habe die Versicherung bisher nie gebraucht.

Vielen Danke für eure Hilfe!

Mein Brief kam vom 27.7. und bei mir gelten die neuen Bedingungen ab dem 1.12.2020.

Seit wann hast du die Karte? Kannst du den Brief mal abfotografieren und hier einstellen?

Ich habe nämlich immer noch nichts erhalten und auch am Telefon waren die Aussagen stets unterschiedlich.

Ich nutze .boon Planet seit ein paar Monaten als Tagesgeldkonto und bin bisher sehr zufrieden.

Soeben habe ich es komplett abgeräumt wegen dem aktuellen Skandal. War das sinnvoll oder kann ich dort mein Geld bedenkenlos liegen lassen?

Es unterliegt der gesetzlichen Einlagensicherung. Aktuell habe ich kein anderes Tagesgeldkonto.