Hallo,

ich habe ein Tagesgeldkonto bei der Bank advanzia eröffnet. Alles soweit so gut. Nachdem ich ein Teil meiner Ersparnisse überwiesen habe bekomme ich folgende Meldung:

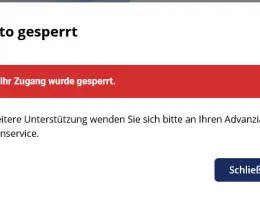

"wir möchten Sie darüber informieren, dass wir heute eine Einzahlung zugunsten Ihres Advanziakontos erhalten haben und Ihrem Advanziakonto unter Vorbehalt gutgeschrieben haben.

Als luxemburgische Bank sind wir gesetzlich verpflichtet, Informationen über die Herkunft der Gelder unserer Kunden anzufordern, insbesondere bei hohen Einzahlungsbeträgen.

Wir wären Ihnen daher dankbar, wenn Sie uns die Quelle der auf Ihrem Konto eingezahlten Gelder, z.B. Ersparnisse, Erbschaften, Immobilienverkäufe oder Finanzanlagen, nennen und uns entsprechende Belege zur Verfügung stellen könnten.

Bitte antworten Sie uns per E-Mail oder per Post.

Ihr Konto wird bis zum Erhalt Ihrer Rückmeldung für Auszahlungen gesperrt.

Sollten Sie weitere Fragen haben, zögern Sie bitte nicht, uns zu kontaktieren. Wir sind gerne bereit, Ihnen alle notwendigen Erklärungen zu geben.

Ihrer geschätzten Antwort sehen wir entgegen."

Und nicht nur die Auszahlung wurde gesperrt, sondern das Konto. Jetzt habe ich einen hohen Betrag überwiesen und komme nicht an mein Geld :(. Krass.

Ich habe denen jetzt eine Email, wie gewünscht geschrieben. Bin gespannt.

Ich würde nicht mehr mein Geld auf diese Bank überweisen, wenn man danach fürchten muss, nicht mehr ohne Nachweise an sein Geld zu kommen.