Hallo zusammen,

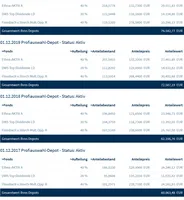

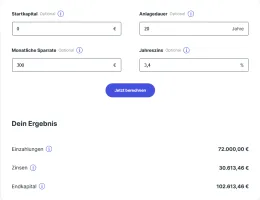

ich habe eine Fondsgebundene Lebensversicherung von der Nürnberger. Die lief bis heute immer schön im Hintergrund (seit 20 Jahren). Jetzt habe ich mal geschaut, wie es um diese "Verischerung" steht. Ich war positiv überrascht. Ich zahle seit gut 20 Jahren immer einen mönatlichen Beitrag ein, der sich jährlich erhöht. Bis heute habe ich ca. 74.000 € eingezahlt und ist jetzt ca. 102.000 € wert. Demnach hat sich diese "gelohnt". Ich könnte sie jetzt auflösen und die 102.000 € andersweitig investieren oder noch 7 Jahre bis zu ihrem Vertragsende laufen lassen. Ich habe mich für letzteres entschieden, da es steuerliche Vorteile bietet.

Ich kann bis zu 10 Fonds, ETFs, Sparpläne und der gleichen auswählen und die Anteile per Prozent aufteilen.

Im Anhang habe ich mal den jetzigen Zustand gepostet.

Aus folgenden Fonds kann ich wählen:

https://nuernberger-de.tools.factsheetslive.com/

Ich habe mich für folgende 5 Werte zu je 20 % entschieden:

https://www.fondsweb.com/de/vergleichen…24,LU0070214290

Was ist Ihre Meinung? Fonds beibehalten, zu meiner Auswahl wechseln oder eine andere Wahl?

P.S.: Bei der Skandia hatte ich auch eine Fondsgebundene Lebensverischerung. Wert z.Zt. 40.000 €. Bei der habe ich immerhin einen Gewinn von 500 € gemacht. Nicht viel. Die habe ich gekündigt und werde die 40.000 € andersweitig anlegen.

Freue mich auf Meinungen und Vorschläge.

Vielen Dank!

Viele Grüße

Martin