Interessant, sobald "SRI" irgendwo beteiligt ist, triftet jede Diskussion nur auf diesen Aspekt ab, statt dass man sich über die anderen Aspekte (Sinn von EM-Staatsanleihe-Investments, Währungshedging, ...) unterhält. Aber Ok, dann nochmal dazu:

Heute denke ich aber, dass die Realität eine andere ist. Ich glaube das ist die Denke aus der europäischen Bubble. In den meisten Ländern spielt ESG überhaupt keine Rolle. Auch in den USA rudern viele zurück.

Diesem Glauben könnte man die Tatsache entgegenhalten, dass SRI/ESG-Fonds seit Jahren massiv zunehmen, die Nachfrage also offenbar massiv steigt und die ETFs in Europa und den USA einen immer größeren Marktanteil einnehmen.

Was also passieren wird ist, dass die ,,guten Investoren" ihre ,,dreckigen Investments" günstig an die (vielen) ,,bösen Investoren" verkaufen werden und dann noch weniger in Richtung ESG läuft.

Warum wird das deiner Meinung nach passieren? Der auch im NZZ dargelegte Mechanismus ist doch geradezu gegenläufig: Den "dreckigen Investments" wird das Wasser (sprich die Mittel) abgegraben, sie trocknen also tendenziell aus, da sie zunehmend höhere Kapitalkosten haben...

Wenn fast alle mitziehen würden, okay. Aber das ist ja nicht der Fall.

Auch hier wieder: Es gibt kein schwarz/weiß (alle/keiner ziehen mit), es gibt, wie bei allen komplexen Fragestellungen nur einen Graubereich dazwischen. Wenn man den o.g. auch im NZZ-Artikel beschriebenen Mechanismus akzeptiert, dann ist es zwangläufig so, dass der Effekt (=steigende Kapitalkosten) umso stärker ausfällt, je mehr mitziehen und in entsprechende SRI-ETFs investieren. Alle müssen dafür sicher nicht mitziehen...

Das sind russische Sanktionen in ETF-Form. Wie gut hat das funktioniert? Überhaupt nicht. Weil sich die Masse der Menschen und Länder nicht für sowas interessiert.

Das Argument und den Vergleich verstehe ich nicht: In bestimmte Unternehmen bewusst weniger oder gar nicht zu investieren, das ist keine Sanktion, die irgendwie umgangen werden könnte. Es ist bzw. führt im Ergebnis nur zu einer geringeren Nachfrage nach Aktien und ggf. auch Anleihen der entsprechenden Unternehmen. Nach den Gesetzen von Angebot und Nachfrage müssen die Unternehmen dann eben mehr bieten (=steigende Kapitalkosten), wenn das Interesse am Markt an ihrem Unternehmen fällt. Das sind Marktmechanismen und ihre Folgen und keine politischen Eingriffe wie Sanktionen im Fall von Russland.

Aber wie gesagt: Lasst uns den Thread doch nutzen um zu diskutieren über...

-> Erfahrungen mit EM-Staatsanleihe-Investments?

-> Konkrete Auswahl an ETFs (welche und warum)?

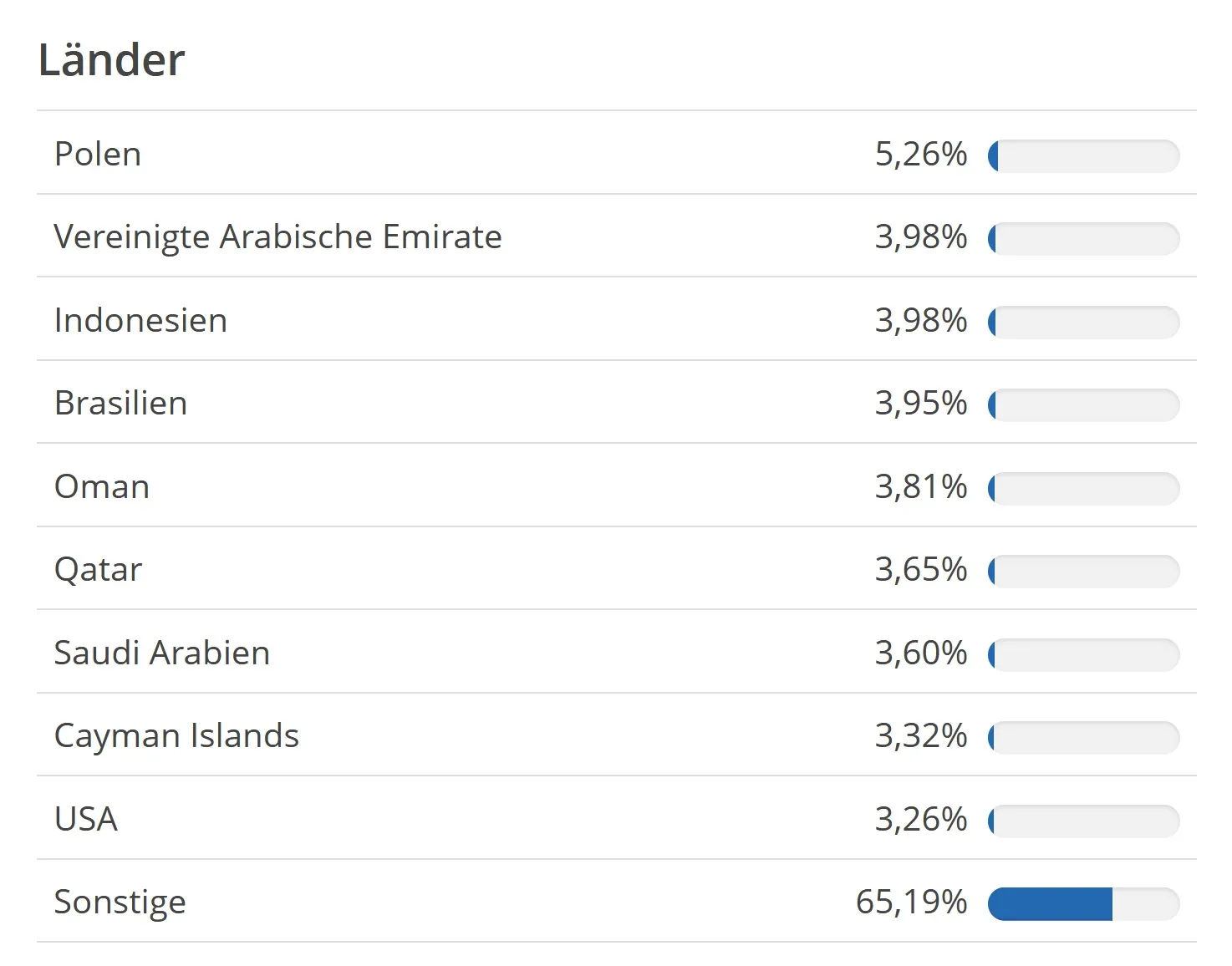

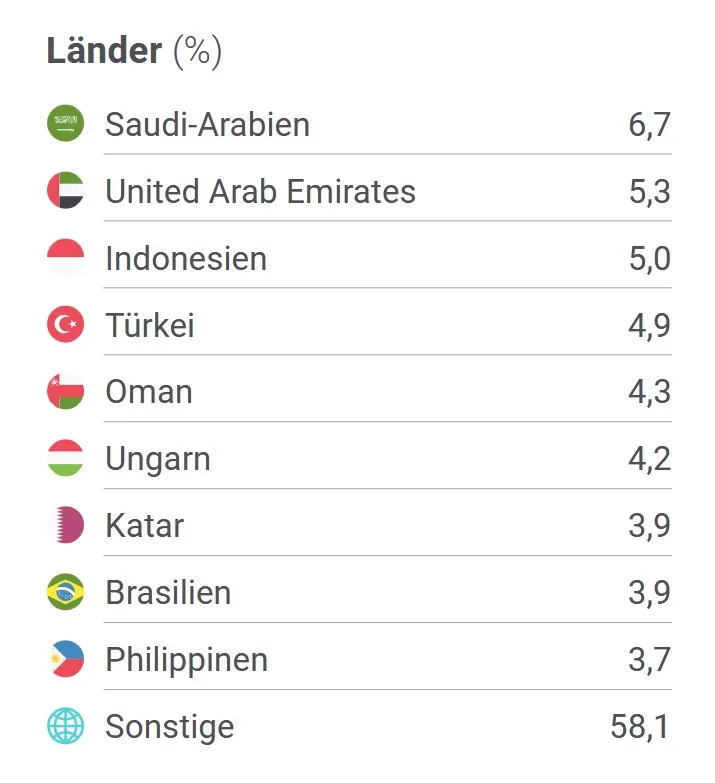

-> Jemand auch interessiert an EM-Staatsanleihe-ETFs mit Ländern ohne Todesstrafe?

-> Wie haltet ihr es mit der Währungssicherung von EM-Staatsanleihe ETFs (ja/nein)?