Ich glaub wir verlieren uns hier in der Nudelsuppe, aber gehen wir deine Punkte mal durch:

Dass es im grds. Vorgehen identisch ist, ist unbestritten: Es handelt sich um Industrieländeraktien, die nach Marktkapitalisierung gewichtet werden.

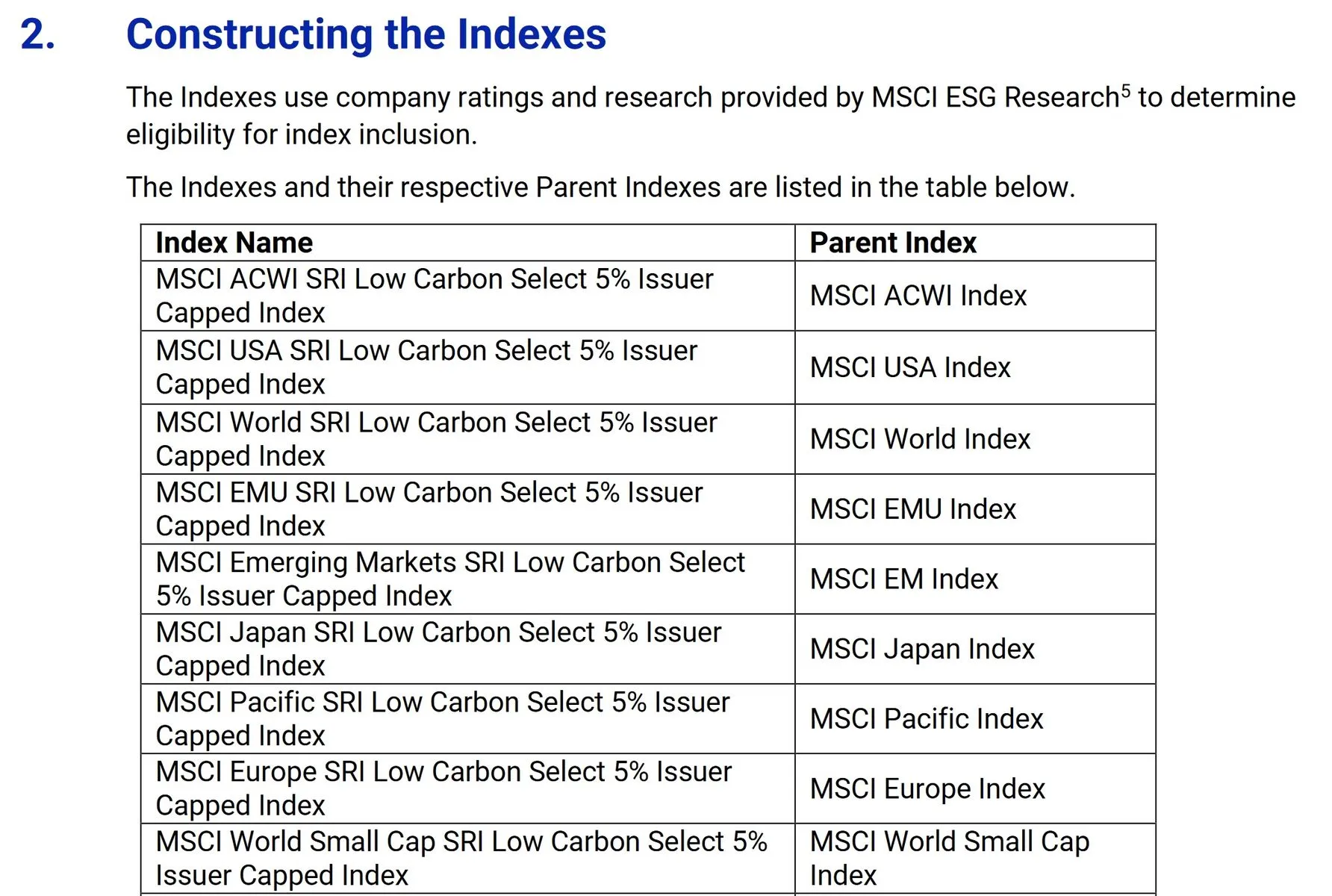

Ok, damit ist klar, dass der Unterschied nicht sehr groß sein dürfte, wenn wie oben von Hornie zitiert sich die Indizes am Mutterindex ("underlying index") orientieren sowohl was die Sektorgewichtung angeht als auch bezüglich des grundsätzlichen Vorgehens (Marktkapitalisierung Industrieländer, mein Zitat oben), nur eben auf Basis einer reduzierten Anzahl an Unternehmen/Aktien...

Aber das grds. Vorgehen ist auch beim Spaghetti- und beim Nudelkochen gleich: Kohlenhydrathaltige Beilagen werden in kochendes Wasser gegeben und verbleiben dort, bis sie fertig sind. Dennoch kommen da unterschiedliche Sachen raus.

Der Vergleich hinkt: Du müsstest aus einer vollen Packung Nudeln eher die vergammelten Nudeln einzeln raussammen, die noch genießbaren kochen und damit ein Essen zaubern, das genau so viele Leute genau so satt macht, wie dein geplantes Essen!

Alchemie? Weniger! Eher wie oben geschrieben die hohe Kochkunst des Index-/ETF bauens, die sich zwischen beidem (also Index-Bauen und ETF-Bauen) wie gesagt im Kern nicht so sehr unterscheidet...

Bei einem davon werden teils konkrete Unternehmen, teils komplette Branchen kurzerhand rausgeworfen, nicht berücksichtigt. Stellen wir uns das im vergangenen Jahr mal vor mit einem Ausschluss von NVIDIA und zwei, drei anderen Überfliegern: Selbst wenn dann der US-Anteil identisch wäre, die Performance wäre eine gänzlich andere.

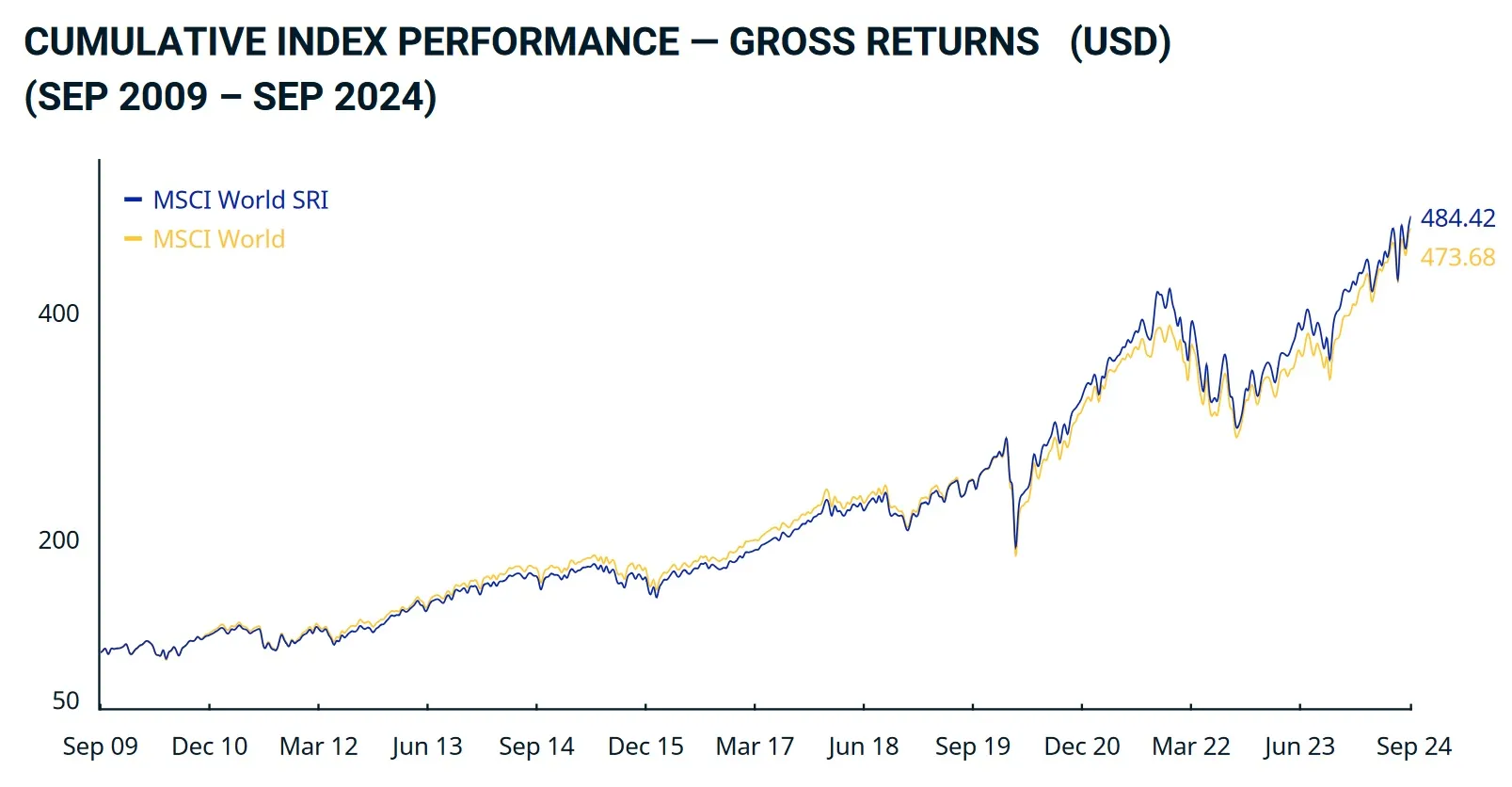

Nein, beim SRI werden eben gerade nicht komplette Branchen pauschal und kurzerhand rausgeworfen! Es werden Sektoren gebildet (auch Branchen-übergreifend) und in den Sektoren wird dann aussortiert. Wie in den Methodik-Ansätzen dazu nachzulesen, versucht man in jedem Sektor zumindest 25% der besten Unternehmen dieses Sektors zu erhalten. Dabei hat man in der Regel die Überflieger der Branchen dabei, die Branchen an sich korrelieren in sich auch so stark, dass es reicht, Teile davon im Index zu haben. Und klar, die Abweichungen kommen durch die geringen Performance-Abweichungen der Unternehmen zu stande, die dann zu jedem Zeitpunkt a) im Index oder b) nicht im Index waren. So what? Wie man im Verlauf oben über 15 Jahren sieht, bewegt sich die Abweichung fast schon im Bereich der Tracking-Errors der ETFs. Das gleicht sich also über den Gesamtindex und die Zeit massiv aus und ist deshalb in meinen Augen echt zu vernachlässigen. Wie gesagt: Bei über 1.000 Unternehmen über mehrere SRI-ETFs gleicht sich das dann ja noch mehr aus, sodass der Unterschied zu einem ACWI-IMI bei jeweils gleicher Komponentengewichtung nahe Null ist. Warum daher schlaflose Nächte oder Bauchschmerzen auf Grund der zu großen Portion Nudeln?

Das ganze bedeutet einfach eine signifikante Abkehr vom Prinzip eines marktneutralen, prognosefreien Abbilden des Marktes. Man nimmt die Welt nicht mehr so, wie sie ist - sondern pickt sich seinen Anteil daran heraus, den man gerade will. (Dass auf den herausgepickten Anteil dann die Prinzipien des marktneutralen Investierens angewandt werden, ist dabei sekundär!)

Die Abkehr ist gerade nicht signifikant, eben weil durch die geschickte Gewichtung der Sektoren verhindert wird, dass der Korb an Aktien, in den man Investiert, nennenswert vom Korb der Aktien abweicht, in den man beim MSCI-World investiert! Oder sollte ich besser schreiben "Nudeltopf"...?

Man pickt sich eben keinen Teil raus, den man gerade will! Man haut nur den Teil des Nudeltopfes in den Abfluss, den man wirklich nicht möchte und kocht aus dem Rest das, was man möchte! Und das ist dann wie gesagt vom Ergebnis her gesehen praktisch identisch mit dem geplanten Nudelteller, auch wenn die Zusammensetzung und der Kochvorgang geringfügig variiert.

Und schließlich ist es so, dass die Grün gewaschenen ETFs eben versuchen, solche nicht-neutralen Indizies abzubilden - und eben nicht so, wie Du oben geschrieben hast, dass die den normalen MSCI World abbilden.

Natürlich nicht, aber wenn der World-SRI-ETF den World-SRI-Index abbildet, der widerrum (bereinigt gemäß der Ausschlusskriterien) den World-Index abbildet, dann ist das was?

Genau, eine ziemlich genaue Annäherung an den Weltmarkt (MSCI-World!) bzw. den Mutterindex / Urspungsindex / "underlying Index" und vom Ergebnis her zu 98% das, was man essen wollte! Nur eben ohne den größten Schmutz dieser Erde auch noch auf dem Nudelteller zu haben...

Ich mein, wenn man das Vorgehen von Index-Anbietern und ETF-Anbietern verstanden hat und für sich akzeptiert: Wo ist denn dann noch der große Unterschied? Man reduziert die Auswahl der Aktien halt letztlich etwas, bildet aber immer noch den Weltmarkt ab! Und das mit einer Abweichung, die wie gesagt fast schon im Bereich der Tracking-Differenz von ETFs liegt, also mal geringfügig drunter und mal geringfügig drüber liegt, das Ziel aber ansonsten voll erreicht!

Welche Nudel genau bleibt einem dabei dann im Hals stecken? Ich seh irgendwie das schlagende Argument noch nicht...