Beiträge von Exactor

-

-

Es handelt sich lediglich um eine eingebettete Grafik (upload).

-

Moin, Moin!

Wie verhält es sich mit der Auswahl des eigenen Internetanbieters, wenn in der Baubeschreibung (Neubau) folgende Ausführungen enthalten ist:

Der Inhalt kann nicht angezeigt werden, da er nicht mehr verfügbar ist. Verstehe ich es richtig, dass ich nur die beiden Optionen habe? Es wurde bereits eine Hausverwaltung vom Bauträger bestellt, jedoch existiert noch keine WEG. Nach meiner Recherche mit *** ist ein Antrag an die WEG zu stellen.

-

Es müsste doch möglich sein, innerhalb von Oskar (Baader Bank) die Bruchstücke von Depot A aufs Depot B (VL-Vertrag) zu übertragen. Die meisten Papiere sind identisch. Der VL-Vertrag soll weiterlaufen.

Was meint Ihr?

-

Danke für die Info.

Der Verkauf von bestimmten ETF-Anteilen ist ja leider nicht möglich. Die Anteile werden doch erst beim Auflösen des Oskar-Kontos verkauft oder?

-

Auch wenns schon älter ist - ich habe genau das gemacht. Ich habe vor 3 Jahren bei Oscar angefangen und habe mein Depot dann auf die ING übertragen.

Dazu musst du dir die Log-in Daten für dein Konto bei der Baader Bank besorgen und die Anteile einfach übertragen. Ist wirklich nicht schwer. Man muss sich nur mal für 15min hinsetzen.

Und mann kann sich den Sparplan von OSCAR dann einfach nachbauen, wenn man das denn möchte. Man muss es nur 1x aufsetzen und laufen lassen. Einzig das Rebalancing muss man selbst machen. Aber auch das ist eig keine große Sache.

Einfach machen - spart auf jeden Fall ziemlich viel Gebühren!!!

Und wie bist Du hinsichtlich mit dem Vertrag mit Oskar und Scalable umgegangen? Die Daten zum r

eigentlichen Depot (Baader Bank) liegen mir bereits vor.

-

Moin Exactor,

hast du inzwischen Erfahrungen mit einem Depotübertrag von Oskar weg machen können? Stehe aktuell vor der gleichen Überlegung (allerdings nicht zur ING sondern zur DKB) und wüsste gerne, ob und wie du es angegangen bist.

Vielen Dank!

Moin, Moin!

Ich habe das Thema vorerst vertagt.

-

Hallo Exactor, vermutlich oder ziemlich sicher wäre die Rente auch nicht 180 €, sondern etwas niedriger, je nachdem um wieviel länger c.p. die Rentengarantiefrist vereinbart ist. Das kanst du dir von den Rentengaranten wohl auch noch zeigen lassen.

Ob du dann umstellen willst oder kannst, sind wieder 2 andere Paar Stiefel.

Was meinst Du mit c.p.? Die Rentengarantiezeit werde ich nicht verlängern.

-

Das war für meine Partnerin der Hauptgrund die Option der Einmalzahlung für Ihre BAV zu wählen.

Das tröstliche daran: Es kann Dir ja eigentlich egal sein.

Wie wahr

-

Hallo.

Es bietet dem Versicherer ja auch niemand Gewähr, dass das Ableben im 6. Jahr stattfindet. Eventuell muss der Versicherer bis weit über das 100. Lebensjahr hinaus zahlen. Das sind dann Chance und Risiko aus Sicht des Versicherers.

Als Versicherungsnehmer sieht man es genau andersherum.

Du hast natürlich recht, da es sich um eine lebenslange Rente handelt und niemand den genauen Sterbezeitpunkt kennt. - Zum Glück.

Ich müsste mindestens 86 Jahre (65 Jahre +21 Jahre) alt werden, um die bisher eingezahlten Beiträge sowie die erzielten "Erträge" wieder raus bekommen.

46.000 € ./. 180 € = 255,556 Monate ./. 12 Monate = 21,296 Jahre

Die Entwicklung, die Erhöhung der Beträge, Rentenanpassung etc. außen vor gelassen.

Ich tentiere schon länger für die Einmalzahlung.

-

Moin, Moin!

Ich habe vor ca. 21 Jahren eine private Rentenversicherung mit einer Rentengarantiezeit von lediglich 5 Jahren abgeschlossen. Ich war jung und hatte wenig Erfahrungen bzw. gar keine Ahnung.

Kann es wirklich sein, dass die Versicherung über 35.000 € "geschenkt" bekommt, wenn ich im 6. Jahr der Rentenphase versterbe?

Die Einmalzahlung soll voraussichtlich 46.000 € und die monatliche Rente 180 € betragen (Stand: 2021).

Rentenzahlungen: 180 € x 12 Monate x 5 Jahre = 10.800 €

Die Entwicklung, die Erhöhung der Beträge, Rentenanpassung etc. mal außen vor gelassen.

-

Moin, Moin!

Es ist natürlich richtig, dass die Beamt:innen einen sicheren Arbeitsplatz haben und die Wahrscheinlichkeit, diesen zu verlieren, sehr gering ist. Insbesondere in den letzten zwei Jahren. Dieses Totschlagargument führen Politiker, Presse etc. stets an, wenn es um das Thema "Gehaltserhöhungen" geht. Ich möchte die Grundsatzdiskussion zum Beamtentum und der gerechten Alimentierung (Bezahlung) hier nicht gar nicht anfangen.

Es ist m. E. davon auszugehen, dass der Höchstsatz in Höhe von 71,75% in den nächsten Jahren abgesenkt, die wöchentlichen Arbeitszeit erhöht ("Gehaltskürzung") und die allgemeine Regelaltersgrenze angehoben wird.

Ich persönlich würde allerdings nicht groß unterscheiden. Was fürs Alter zur Seite zu legen ist ja grundsätzlich für jeden zu empfehlen - egal ob Beamter, Angestellter oder Freiberufler.

Die einfachsten Orientierungspunkte findest du ja eh hier.

Der Aussage schließe ich mich an, jedoch nicht der wegen der Besserstellung von Beamt:innen.

P. S: Finanzbeamte zahlen im Übrigen auch Steuern!

-

Moin, Moin!

Die Alterseinkünfte eines Pensionärs sind u. a. von der Besoldungs- und Laufbahngruppe sowie vom jeweiligen "Arbeitgeber" (Bundesland oder dem Bund) abhängig. Es gibt nicht nur Beamt:innen im höheren Dienst. Die Presse vergleicht gerne einen "kleinen" Rentner mit einem Beamten des höheren Dienstes (wie z. B. A16).

Die Höhe der Pension beträgt für jede jährliche ruhegehaltfähige Dienstzeit 1,79375% der ruhegehaltfähigen Bezüge. Der Höchstsatz beträgt dabei 71,75% (Brutto / nach 40 Dienstjahren). Die allgemeine Altersgrenze gilt natürlich auch für Beamt:innen.

Soll heißen, dass auch Beamt:innen etwas für ihre Altersvorsorge tun sollten.Sie müssen mit einer Rentenlücke von bis zu 35 Prozent im Vergleich zu ihrem letzten Bruttogehalt rechnen, sobald sie ihre Pension beziehen. - Über die steuerlichen Aspekte, Krankenkasse, etc. möchte ich an dieser Stelle nicht eingehen.

Im Übrigen liegt ihr Bruttoverdienst während der aktiven Dienstzeit in der Regel unter dem eines vergleichbaren Angestellten.

-

Ist mir auch aufgefallen, daher kann der Beitrag bzw. Frage gelöscht werden. Sorry, war zu schnell.

-

Bitte Beitrag löschen, danke.

-

Moin, Moin!

Weshalb erscheint die Renault Bank nicht im Finanztip-Festgeldrechner auf?

Es soll keine Werbung sein!

-

Danke für die Infos. Ich werde mich mal mit den Firmen und der Bank in Verbindung setzen.

-

Alles anzeigen

Moin, Moin!

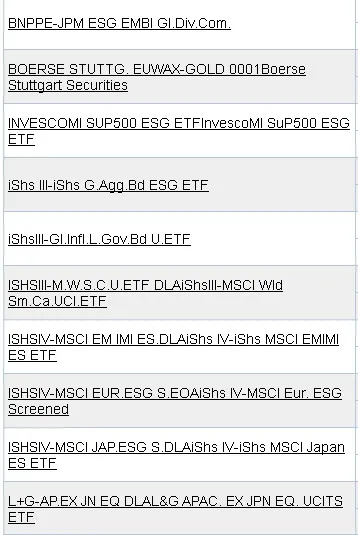

Besteht die Möglichkeit, die ETFs, die sich im Depot von Oskar befinden, ohne Veräußerung ins Depot von ING zu übertragen? Grundsätzlich kann ja ein Depotübertrag vollzogen werden.

Innerhalb diesem Jahr sind bereits 9,50 € an Gebühren angefallen, sodass ich abgesehen von der derzeitigen wirtschaftlichen Lage bzw. Geschehennisse (einfache Rendite: ./. 7,29 %) quasi höhere bzw. unnötige "Verluste" einfahre.

Die von Oskar erworbenen Werte (ETFs) sind wahrscheinlich nicht der Hit, aber na ja... mit dem EUWAX-Gold mache ich derzeit riesige Gewinne

.

Über ein Feedback würde ich mich freuen.

Nachtrag: Können Werte bzw. ETFs überhaupt zur ING übertragen werden, welche nicht in der Trefferliste der Suche erscheinen?

-

Moin, Moin!

Besteht die Möglichkeit, die ETFs, die sich im Depot von Oskar befinden, ohne Veräußerung ins Depot von ING zu übertragen? Grundsätzlich kann ja ein Depotübertrag vollzogen werden.

Innerhalb diesem Jahr sind bereits 9,50 € an Gebühren angefallen, sodass ich abgesehen von der derzeitigen wirtschaftlichen Lage bzw. Geschehennisse (einfache Rendite: ./. 7,29 %) quasi höhere bzw. unnötige "Verluste" einfahre.

Die von Oskar erworbenen Werte (ETFs) sind wahrscheinlich nicht der Hit, aber na ja... mit dem EUWAX-Gold mache ich derzeit riesige Gewinne

.

Über ein Feedback würde ich mich freuen.

-

Moin, Moin!

Im Bekanntenkreis hat sich ein Pärchen von Ihrem Berater mal wieder einlullen lassen und Verträge abgeschlossen.

Die Eckdaten der Papiere kenne ich nicht, jedoch haben m. E. die Produkte der Sparkassen nicht gerade den besten Ruf.

Was ist Euere Meinung bzw. Erfahrungen dazu?