obwohl die meisten der darin enthaltenen Aktien seit Anfang dieses Jahres enorm gestiegen sind?

Für wie viele der ca. 1.500 Aktien hast du das kontrolliert?

Oder geht es nur um die 7 von dir genannten?

obwohl die meisten der darin enthaltenen Aktien seit Anfang dieses Jahres enorm gestiegen sind?

Für wie viele der ca. 1.500 Aktien hast du das kontrolliert?

Oder geht es nur um die 7 von dir genannten?

Allerdings sind die Zinsen auf Tagesgeldkonten momentan sehr gering, sodass du hier nicht mit hohen Renditen rechnen kannst.

Bist du zufällig gerade aus einem langen Winterschlaf aufgewacht?

Um den Zinssatz selbst zu berechnen, bräuchtest du die aktuellen Werte des 6-Monats-Euribor, des 2-Jahres-Swap und des 10-Jahres-Swap. Diese Werte variieren ständig und sind übrigens öffentlich zugänglich.

Das Ganze könnte dann so z.B. aussehen: Zinssatz = 0,10 * Euribor (6 Monate) + 0,10 * Swap (2 Jahre) + 0,80 * Swap (10 Jahre)

Wozu sollte man auch die die paar wenigen schon vorhandenen Antworten lesen? ![]()

![]()

aber ueber welchen Zeitraum?

der steht doch jeweils dabei.

6 Monate EURIBOR

2 Jahre SWAP

10 Jahre SWAP

mich wundert nur, dass das als monatlich var. Zins angesetzt werden soll.

Sind die Konstrukte nicht meist ein Bonus auf z.B. die jährlichen Einzahlungen? Aber ist wohl überall anders. Diese SWAP Dinger kannte ich auch noch nicht als Referenz.

10% gleitend 6 Monate Euribor

10% gleitend 2 Jahre Swap

80% gleitend 10 Jahre Swap

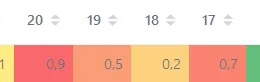

also

0,1 * 3,52 = 0,352

0,1 * 3,62 = 0,362

0,8 * 3,11 = 2,488

--------------------------

= 3,202

wenn das die richtige Referenzzinssätze sind.

Ah sorry. Mein Fehler.

Der SWAP als gleitender Durchschnitt und nicht als aktueller Wert. Mein Fehler.

Dann würde ich die Bank mal freundlichen bitten die entpsrechenden Datenquellen zu nennen.

Habe ich bei der PSD auch gemacht und den entsprechenden Link zur Bundesbank erhalten.

Und wenn der Zinssatz für den privaten Anleger kaum bis gar nicht ermittelbar ist, gilt das was johu schon geschrieben hat: ggf. nicht zulässig.

Ohne Inflationsausgleich? ?

Den Gedanken hatte ich im Nachgang tatsächlich auch noch. ![]()

Ist schon alles nicht so einfach. Ich hab mich damals einfach über die 5.000DM gefreut, die icu von Oma zum 18. bekommen habe. ![]()

Und dann beschwert sich der Erstgeborene, dass er so lange suf sein Geld warten musste.

wenn alle drei jetzt schon da sind, warten sie all gleich lang.

Aber der älteste bekäme es dann natürlich in einer anderen Lebenphase und hat es vielleicht dann, wenn er es mehr benötigen könnte, noch nicht. Suboptimal in dieser Hinsicht.

Discord verbindet halt vorwiegend junge Menschen mit einander.

Die dann alle keine Ahnung haben und sich gegenseitig die nächste Wirecard empfehlen?

Girokonto und Tagesgeld sollen aber bei der Raiba verbleiben, ich möchte Tagesgeld-Hopping wegen ein paar Euro vermeiden

Zwischen Hopping und ein brauchbares TG Konto woanders eröffnen liegen aber schon Welten.

Mein Tipp: TG der Renault Bank. Die waren schon vor der 0 Zinsphase immer weit oben bei den Zinsen für Bestandskunden. Und das scheint sich jetzt gerade wieder so zu bewahrheiten mit 2,3% für Bestandskunden. Einfach die 26k € dorthin und fertig.

Um dem ältesten gerecht zu werden, wird es auch wohl höhere Einzahlungen erhalten, da müssen wir noch drüber nachdenken.

Wie weit liegen die Kleinen denn auseinander?

Soll es dann mit dem 18. Geburtstag ausgezahlt werden?

1. Alternative: alle Sparpläne gleich lang laufen lassen und mit dem 18. des Kleinsten auszahlen.

Dann bekommt jeder an genau dem einen Tag den gleichen Betrag.

2. Alternative: Den Betrag, den der Älteste zu seinem 18. erhält notieren.

Am 18. des Mittleren erhält dieser den gleichen Betrag.

Einen etwaig überschüssigen Betrag auf alle drei aufteilen.

Selbiges dann beim Jüngsten.

Nur so zwei spontane Ideen.

Wenn jedes Kind ein eigenes Depot hat, dann auch überall den gleichen ETF.

Wenn alles in einem Depot, dann halt drei unterschiedliche auf den möglichst gleichen Index.

du hast doch schon gefragt:

Ich finde es erbärmlich wie ihr die Fragen von Andro beantwortet haben.

Justmy2cents

Und ich erwarte eine Entschuldigung für diese Entgleisung.

Und noch mal mit etwas mehr Ernst: Ich kann nicht eine einzige "erbärmliche" Antwort erkennen.

Jede Antwort sagt direkt oder indirekt, dass der Kurs keine Entscheidung über das Weiterführen des Sparplans hat. Und das ist pauschal (ohne weitere Informationen) auch erst mal die richtige Antwort.

Der Robo hat 1/4 der Gesamtsumme in einen einzelnen Posten "WisdomTree Energy" investiert der abgestürzt ist.

Da war in deinem ersten Post nichts von zu sehen. Wo kommt der jetzt her?

Dann wird da anscheinend munter hin und her gewechselt.

PS: Wenn Du eine Strategie hättest, würdest Du die Frage, ob Du jetzt kaufen sollst gar nicht stellen.

Danke. Genau darauf wollte ich hinaus.

Zum Thema ETF bin ich durch Zufall gekommen. Ich habe einfach einen Artikel gelesen und so ging es weiter.

Wie ging es weiter? Wenn man sich ein wenig mehr eingearbeitet hätte, wäre man ja darüber gestolpert, dass man alles immer einfach weiter laufen lassen sollte. Es sei denn es ändert sich was an den Rahmenbedingungen (was nicht den Kurs der eigenen ETF beinhaltet).

Guten Morgen. In der letzten ein paar Wochen beobachte ich , dass sich der Wert einer meiner ETF, den ich bespare zugenommen hat ( ist teuerer geworden um ca. 5 %). Ich freue mich auch. Aber soll ich weiter besparen oder soll ich lieber pause machen, weil es jetzt zu teuer ist? Oder soll ich lieber diesmal weniger Geld einzahlen?

Danke im voraus für euere Antwort.

Wie bist du zum Thema ETF gekommen und mit welcher Strategie bist du gestartet?

"Ich mache einen Sparplan und ändere ständig, wenn sich der Wet verändert (und das tut er permanent) irgendwas." ?

Man kann es nicht selbst zusammenstellen sondern lediglich die Anlageklasse in verschiedenen Stufen bestimmen, also von Konservativ zu Spekulativ.

Auch keine Fragen, ob man einen ggewissen Anteil gern in heimische Aktien investieren möchte?

So oder so. Der Deutschlandanteil ist natürlich ziemlich groß. Wobei der ja auf Jahressicht eigentlich sehr gut performt hat.

Eigentlich sind alle Positionen auf Jahressicht im Plus. Wo kommt da das Minus her?

Eine größere Einzahlung zum Höchststand in dem Zeitraum?

was ist das denn für ne komische Allokation im Aktienteil?

1/3 Nordamerika

1/3 Europa

1/3 DAX

Ist das selbst zusammengebaut oder hat der Robo das wirklich so zusammengestellt?

Hallöchen,

der Verlustvortrag reduziert die Kapitalerträge.

Der Freibetrag wird dann auf die daraus resultierenden Kapitalerträge angerechnet.

Ist schon richtig wie das Amt es gemacht hat.

Wenn Gewinn und Verlust im gleichen Jahr anafallen würden, würde der Verlust ja auch direkt verrechnet werden und nicht erst der Freibetrag auf alle Gewinne angerechnet.

ich habe ein Haus ,welches unter Denkmalschutz steht.

Das Finanzamt lehnt eine Anerkennung der der Ausgaben hier Einbau neuer Fenster ab,mit der Begründung das ich das Haus zu Wohnzwecken selbst nutze.

Weiß das Amt denn auch, dass es sich um Denkmalschutz handelt?

Falls ja, wäre das von Galileo geschriebene zu klären.

Ist jemand in diesem Tarif versichert oder kann etwas dazu sagen?

Ich wollte den Nachwuchs in diesem Tarif versichern, habe aber für die Entscheidungsfindung zu viel Zeit benötigt, sodass dies dann ohne Leistungsausschlüsse nicht mehr möglich war.

Mein Rat daher: lieber zu früh als zu spät einen Fachmann kontaktieren.

Wow! Dann spart man mit dem Freistellungsauftrag in diesem Szenario deutlich mehr Steuern, als wenn man ihn auf einem Festgeldkonto hinterlegt hätte... Richtig?

Vorabpauschale: 1.000,- Euro Steuerersparnis

Nein. Die Vorabpauschale ist ein fiktiver Ertrag.

Die Steuer, die auf 1.000€ Vorabpauschale anfallen würde, sparst du dir.

Also das gleiche wie beim Fest oder Tagesgeld.

Beide sind nicht verkehrt.

Ich würde aber den ACWI bevorzugen.

Ja, der FTSE All World oder der IMI sind noch mal breiter aufgestellt. Am Ende des Tages macht das aber auch nicht wirklich die Welt aus.

Was ich eigentlich sagen wollte: ich persönlich bevorzuge den Vanguard FTSE All World, würde mich aber auch mit einem MSCI ACWI ETF absolut wohl fühlen.

Der IMI schneidet zwar im Vergleich der letzten 10 Jahre sogar leicht besser ab, ist mir aber aufgrund der deutlich volatileren Trackingdifference nicht so 100% geheuer. ![]()