Gilt das nicht auch für Deinen Vergleich?Um Deine Annahme einer Überrendite aufgrund von Faktorprämien zu prüfen, müsste doch das unterschiedliche Währungsrisiko herausgerechnet werden oder?

Beiträge von tandy

-

-

Wenn ich Deinen ETF aus dem Eingangspost mit dem Produkt von iShares "gehedged" vergleiche, kommt folgendes raus:

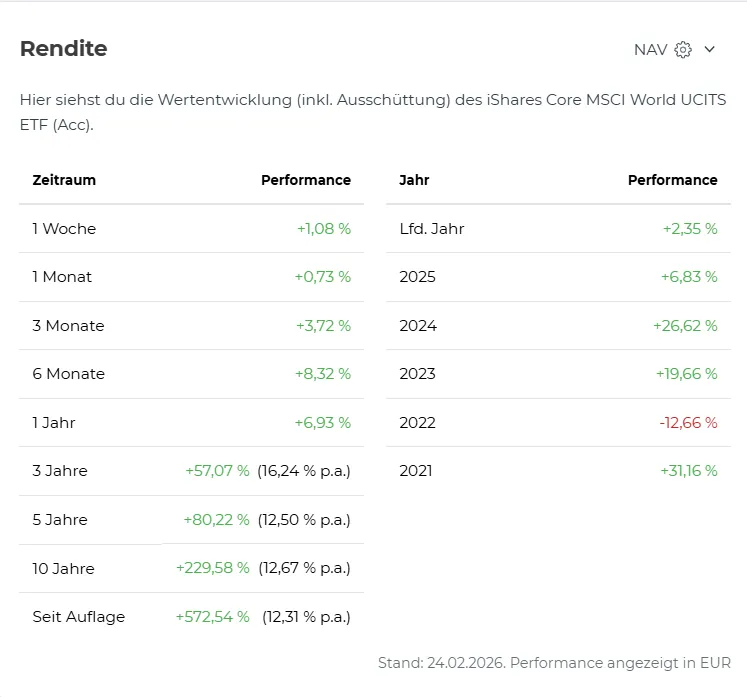

Hier zum Vergleich noch die Performance des MSCI World Core von iShares ohne "Hedge":

-

Das ist eine sehr gute Frage, die ich mir auch schon gestellt habe. Das Produkt selbst ist definitiv nicht K.I.S.S.. Hier wird es sehr gut erklärt und man erkennt, dass es deutlich komplexer ist als ein marktkapitalisierender Index.

Externer Inhalt www.youtube.comInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.Für mich ergibt sich das K.I.S.S. auf Anlegerebene: Es gibt nur ein Produkt und man muss sich um nichts kümmern. Deshalb sehe ich auch einen ACWI IMI als K.I.S.S., während ein 70/30-Portfolio aus MSCI World und Emerging Markets für mich nicht darunter fällt. Obwohl beides einfach zu verstehen wäre.

Das gilt übrigens auch für den LS60, den ARERO und den Portfolio ETF. Alles mehr oder weniger komplexere Produkte, die sich aber gut eignen für einen KISS-Ansatz.

Für mich gilt das Kiss-Prinzip auch für das Produkt, welches ich kaufe. Ein Produkt, was ich nicht (leicht) verstehe bzw. (sehr) erklärungsbedürftig ist, widerspricht meinem Verständnis von K.I.S.S.

-

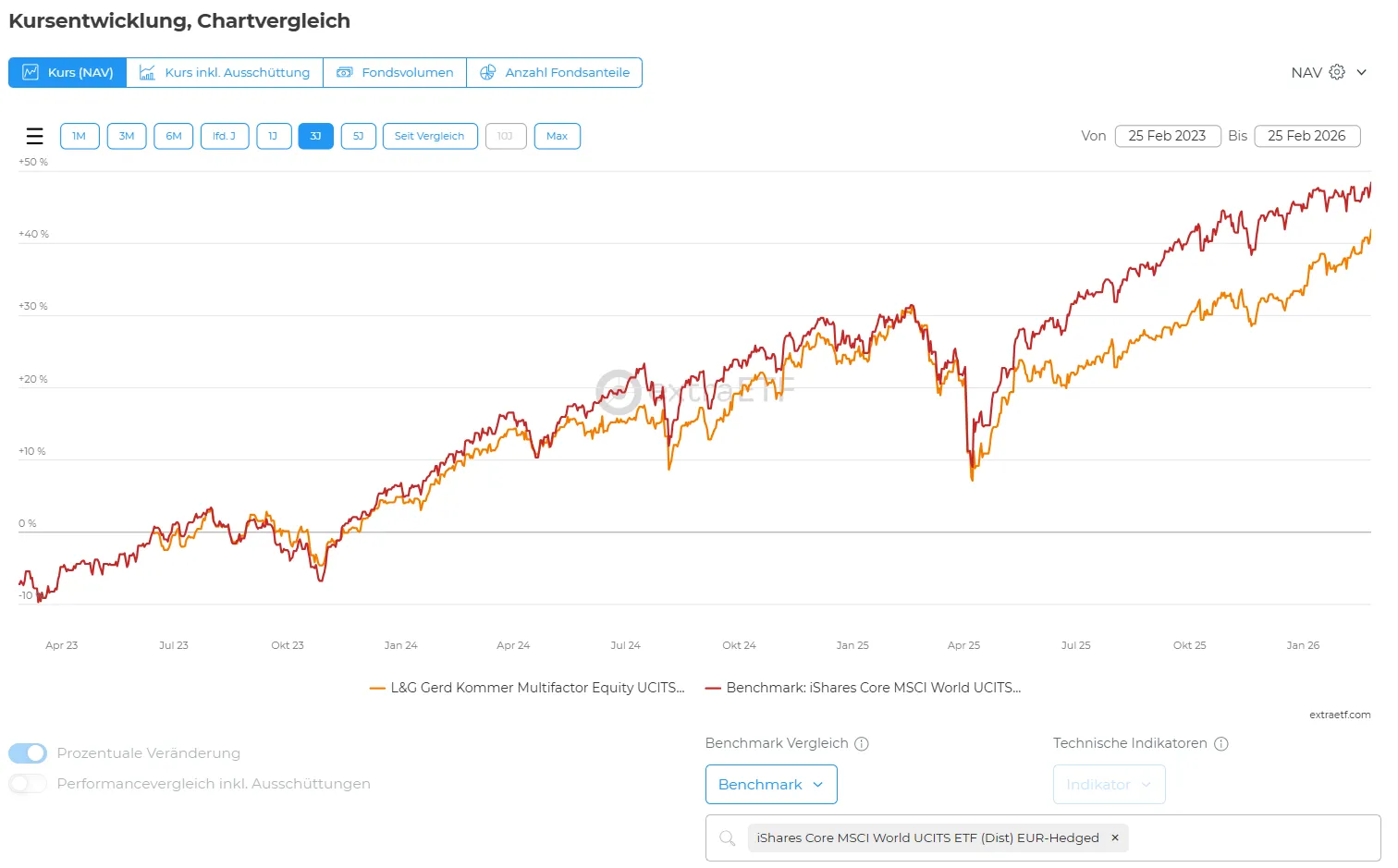

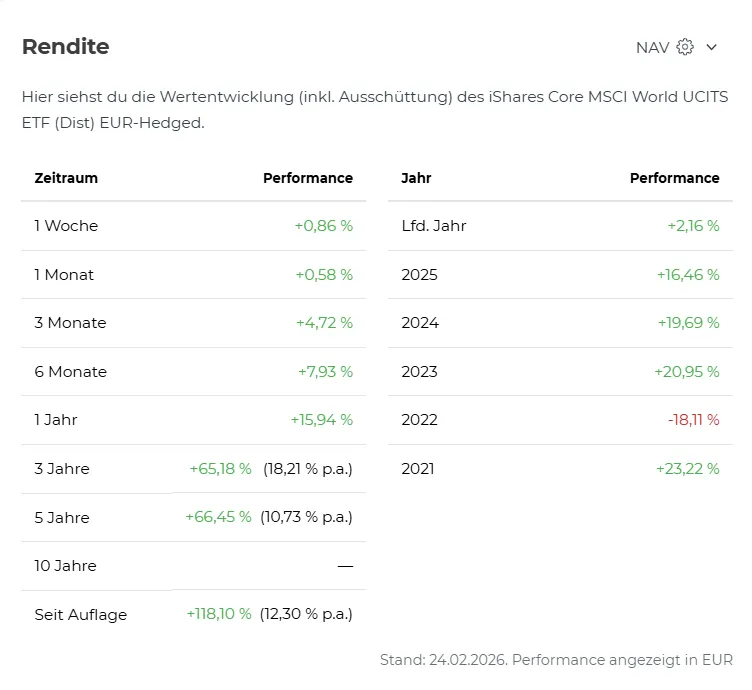

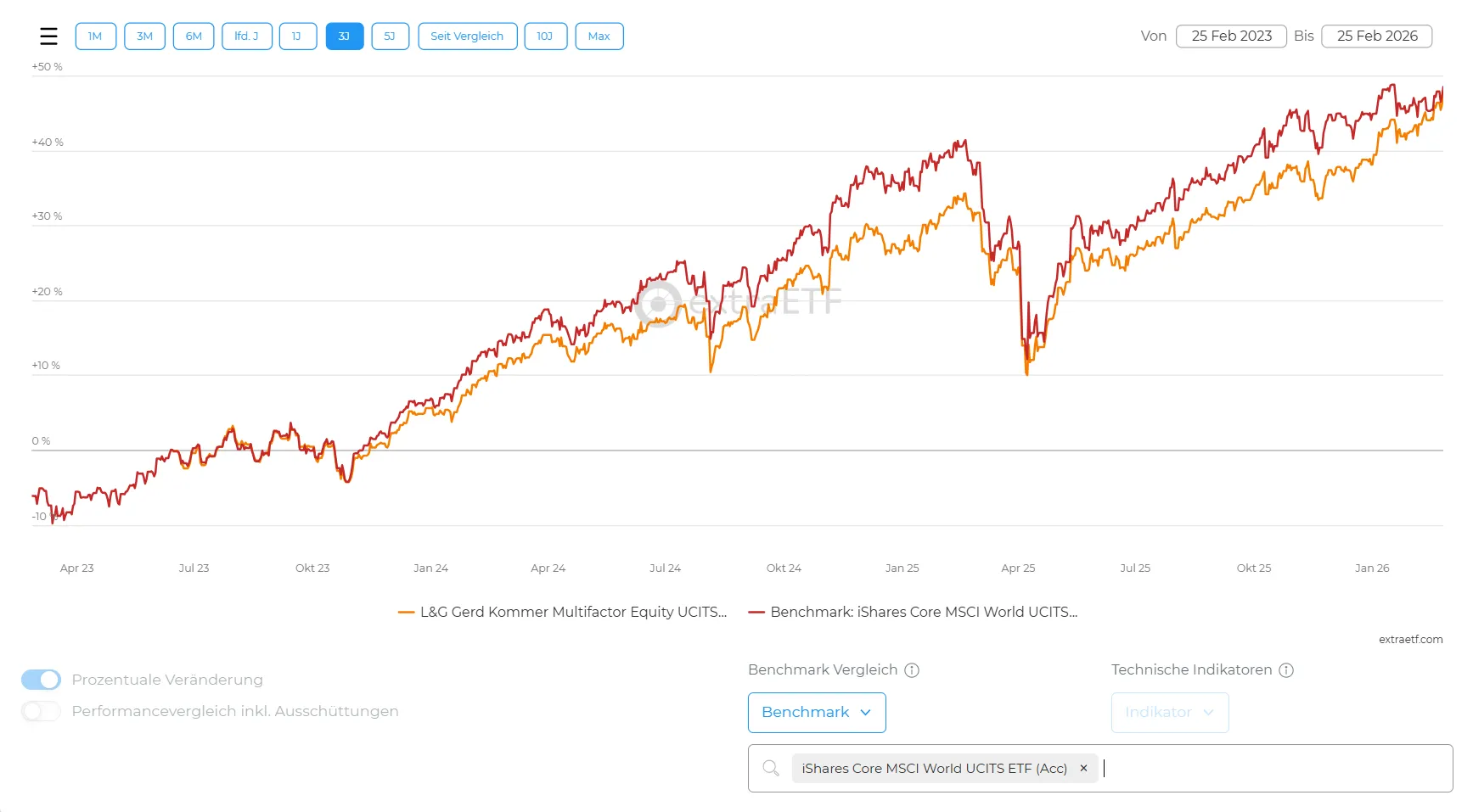

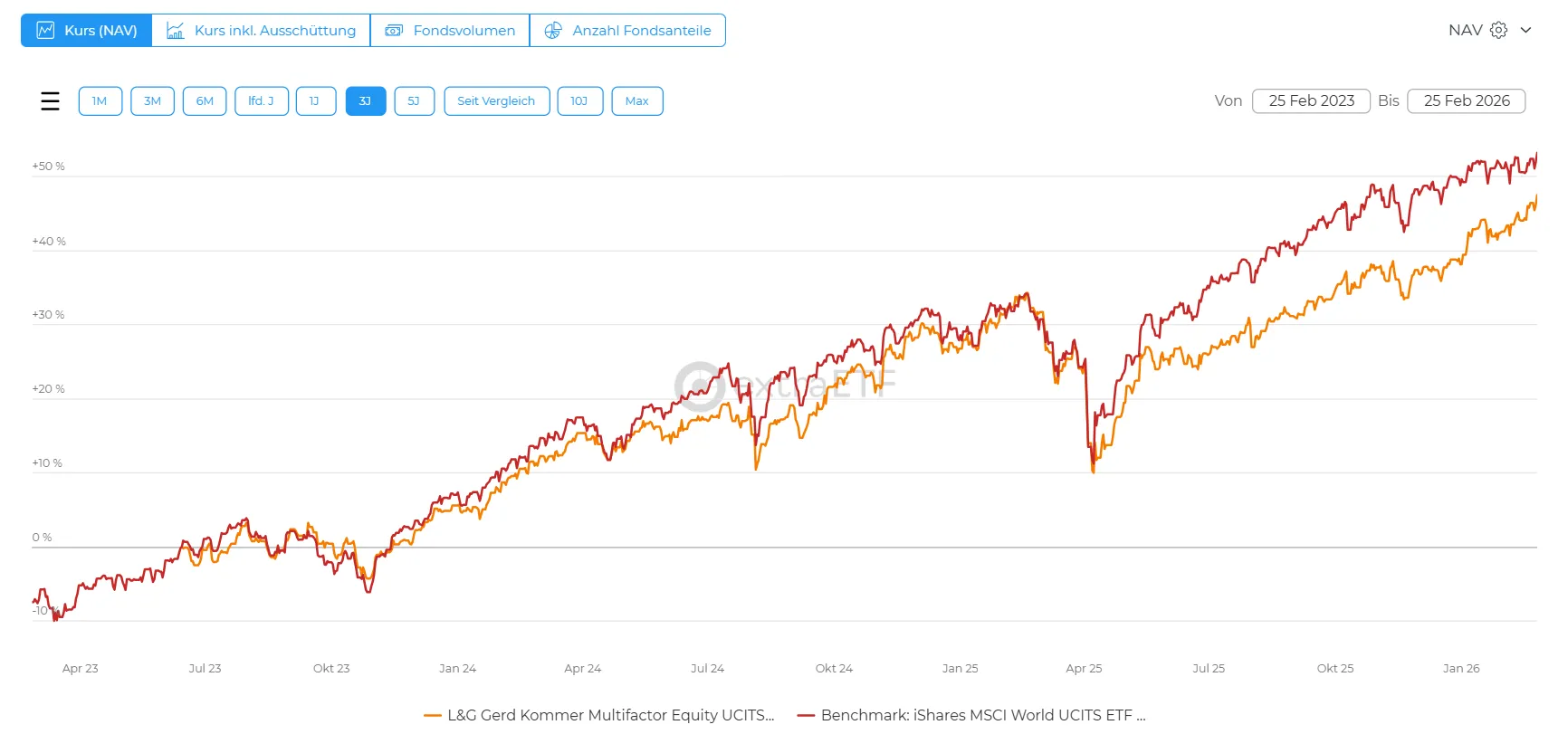

In den ersten drei Jahren haben sich die Faktorprämien noch nicht "bezahlt" gemacht. Stattdessen ist eine Parallelität mit (zunächst) geringerer Rendite festzustellen, die sich zuletzt angeglichen hat. Es wurde bereits erwähnt, dass es naheliegt, dass die Annäherung auf den zuletzt schwächeren US Dollar gegenüber dem Euro zurückzuführen ist, was auch folgender Chart nahelegt, der den ETF von Kommer mit dem von iShares "gehedged" vergleicht:

-

Widersprechen sich das K.I.S.S. Prinzip und der Multifactor-Equity-Ansatz von Kommer nicht?

-

Danke für die Infos. Ich erwarte vom Kommer EFT keine Outperformance, sondern nur höhere Kosten.

Aufgrund der globalisierten Weltwirtschaft gibt es für mich bei meinem langfristigen Anlagehorizont keinen Sinn, zusätzlich zum MSCI World Core in andere ETF zu investieren, da die darin enthaltenen Titel ihrerseits weltweit investiert sind. Dies gilt insbesondere deshalb, weil die Diversifikation gerade dann, wenn sie eigentlich wirken soll, nicht wirkt wie die Corona-Pandemie, Finanzkrise und andere Ereignisse mit weltweiter Auswirkung, nicht funktioniert.

-

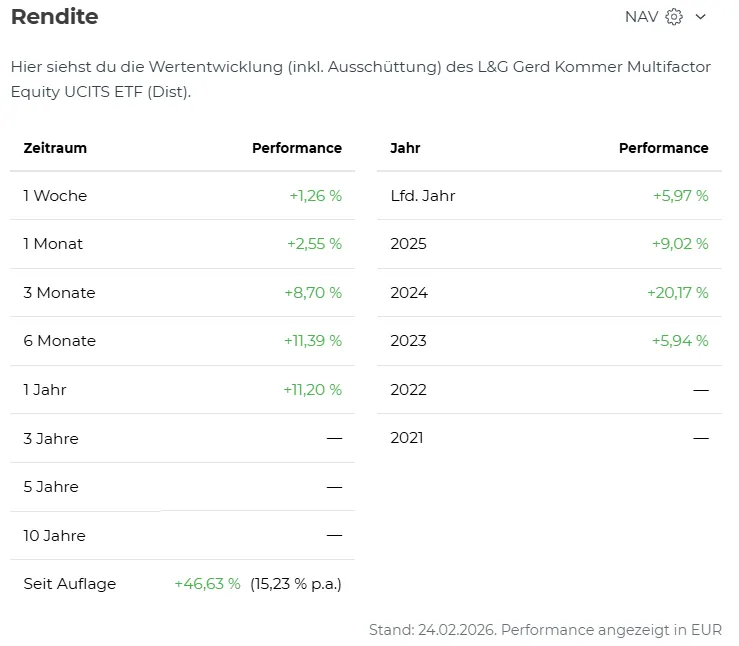

Kleiner Hinweis noch zum Kommer ETF Fondsvolumen. Der Thesaurierer hat über eine Mrd. € (WELT0A). Der Ausschütter (WELT0B) hat nur 167 Mio. € Fondsvolumen, was mir deutlich zu wenig wäre.

-

Bei diesem Chart habe ich mit Blick auf die TER und Komplexität des Kommer so meine Zweifel.

-

Deswegen finde ich den Ansatz des MSCI World anstelle des S&P 500 auch besser und gleichzeitig aber auch ausreichend. Aber natürlich könnte man aus Kostengründen auch nur den S&P 500 nehmen, getreu dem Motto von Warren Buffet "never bet against the usa"

-

Lieber Irving,

ich finde deine konsequente Verfolgung des KISS-Prinzips sehr überzeugend. Ich würde diesen Ansatz jedoch noch konsequenter fahren, als Du und lediglich auf ein MSCI Word Core Produkt setzen. Vergleicht man z. B. den fast 16 Jahre langen Chart des MSCI World Core von iShares mit dem von Kommer oder mit anderen MSCI ACWI IMI etc. fällt auf, dass die versprochene Diversifikation nur in der Theorie besteht. Die (angeblich) mehr diversifizierten ETFs weisen eine erstaunliche Parallelität zum MSCI World Core, insbesondere zu Krisenzeiten auf, bleiben in der Gesamtrendite aber immer hinter dem MSCI World Core zurück.

Es wird nach meinem Verständnis nicht berücksichtigt, dass die im MSCI Word Core vertretenen Unternehmen selbst weltweit investiert sind, u. a. auch in Schwellenländern, wo sie günstig produzieren lassen.

Wie siehst Du das?

-

Liebe Forenmitglieder, liebes Finanztip-Team, lieber Markus,

jetzt ist Dir, lieber Markus, um in Deinem Sprachgebrauch zu bleiben, ein Dachziegel auf den Kopf gefallen

Durch die Reform des Investmentsteuergesetzes 2018 werden die von euch bislang für synthetische ETF als mitentscheidend angepriesenen Steuervorteile ("Steuereinfachheit") ggü. physischen ETF wegfallen.

Durch die Reform des Investmentsteuergesetzes 2018 werden die von euch bislang für synthetische ETF als mitentscheidend angepriesenen Steuervorteile ("Steuereinfachheit") ggü. physischen ETF wegfallen.Leider habt ihr das Thema - verständlicher Weise - eher leise und nebenbei im aktualisierten Beitrag zur Auswahl von ETF-Indexfonds (https://www.finanztip.de/indexfonds-etf/) aufgenommen. Ich würde mir hier künftig ein wenig mehr Selbstkritik wünschen.

Aufgrund der steuerlichen Anpassungen gibt es für mich jetzt keinen Grund mehr, als Privatanleger in synthetische ETFs mein Geld anzulegen.

-

@ Muc: Sie sprechen mir aus der Seele. Das mit dem Beitragsaufwand und dem Spittzensteuersatz ist genau der Punkt. Ich zahle den Spitzensteuersatz und kann bereits meinen Beitragsaufwand zum Versorgungswerk (Freiberufler) nicht vollständig aufgrund der Kappungsgrenzen absetzen.

Honorarberater: Wenn wir vergleichen und die Annahme treffen, dass ein therausierender Swap-ETF (z. B. MSCI World) zur Altersvorsorge anstelle der Nettopolice genutzt wird, dann müssen wir auch davon ausgehen, dass dieser gehalten und nicht umgeschichtet wird während der Ansparphase. Dass eine Umschichtung bei Nettopolicen während der Ansparphase aktuell steuerneutral möglich ist, ist für mich kein Vorteil. Im Übrigen schlägt ein Wechsel des Fonds auch bei einer Lebensversicherung aufgrund der damit verbundenen Kosten auf die Rendite. Viel gewichtiger ist für mich der Punkt, dass eine Nettopolice deutlich unflexibler ist als ein ETF, was den Auszahlungszeitpunkt anbelangt.

Wir reden hier über einen sehr langen Ansparzeitraum, in dem viel passieren kann. Insoweit geht nichts über Flexibilität.

-

Lieber Finanztip-Redaktion,

warum empfehlt ihr für Sparpläne und Einmalanlagen regelmäßig ausschließlich ETF auf den MSCI World? In den gängigen Standardwerken lese ich immer wieder, dass die Diversifikation zwischen und innerhalb von Anlageklassen stets ein entscheidender Faktor sei.

Vor diesem Hintergrund stellt sich natürlich die Frage, warum z. B. Aktien-ETF nicht mit Renten-ETF kombiniert werden sollten. So bietet z. B. iShare ETFs an, die weltweit in Staatsanleihen mit "investment grade" investieren und zudem einen Inflationsschutz enthalten. Gerade für das langfristige Sparen, was bei euch immer im Vordergrund steht, wird die Beimischung von derartigen ETFs empfohlen, da sie eine geringe Korrelation zu Aktien-ETFs aufweisen und der Inflationsschutz der Inflation vorbeugt. Durch einen globalen Staatsanleihen-ETF würde man auch der Niedrigzinsphase deutscher Staatsanleihen entgegenwirken und die Staatsanleihen auf breitere Füße stellen, d. h. sich zum Beispiel von Entwicklungen wie in Griechenland und dessen Ausstrahlung auf europäische Staatsanleihen unabhängiger machen oder?

Es wäre interessant, wenn ihr die Performance eines reinen Aktien-ETF auf MSCI World Basis mal mit einer Kombination von Aktien-ETF auf MSCI World Basis und einem Staatsanleihen ETF, der in mehrere Länder weltweit investiert, vergleicht. Der ISHARES BARCLAYS CAPITAL GLOBAL INFLATION-LINKED BOND hat z. B. laut den Angaben von iShare in den vergangenen Jahren eine sehr gute Rendite eingefahren. Dies gilt insbesondere für das Krisenjahr 2009. Desweiteren verfügt er über einen - wie ich finde - guten TER von 0.25%. Desweiteren ist der ETF auch sparplanfähig und bei Comdirect fallen für ihn derzeit keine Provision an.

Viele Grüße und besten Dank im Voraus für eure Antwort!

-

Lieber Markus,

zugegeben, in einem Markt, der sich im eingeschwungenen Zustand befindet, erachtet ich SWAP ETF aufgrund der Besicherung als vergleichbar, was das Thema Sicherheiten anbelangt. Die Vergangenheit hat leider gezeigt, dass dieser eingeschwungene Zustand mit "normalen" Auf- und Abbewegungen immer wieder durchbrochen wird.

Wie gut ein SWAP-ETF und dessen Sicherheiten sind, wird sich erst in diesen Extremphasen zeigen. Es ist noch nicht all zu lange her, als der Staat zur Rettung der Commerzbank Anteile an dieser Bank erworben hat. Ob auch künftig die Argumentation "systemrelevant" auf jede Bank in Deutschland zutrifft, die derzeit als Counterpart für den SWAP-Kontrakt dient, wage ich mal zu bezweifeln.

Abschließend sind wir uns sicherlich einig, dass es sich bei der Veröffentlichung des Depotbestandes und der jeweiligen Sicherheiten eines SWAP-ETF stets um eine Momentaufnahme handelt und kein Verbraucher in der Lage ist, diese Momentaufnahmen permanent nachzuvollziehen, geschweige denn bewerten zu können. Des weiteren darf ich jedem interessierten Anleger die Lektüre der Derivateverordnung und hier insbesondere § 27 DerivateV empfehlen, um selber zu entscheiden, ob die hier enthaltenen Vorgaben zum Thema Sicherheit für einen selbst ausreichend sind. Die DerivateV ist jedoch nur für offene inländische Publikumsinvestmentvermögen und für offene inländische Spezial-AIF anwendbar.

Ich für meinen Teil bewerte das Risiko aus einer Wertpapierleihe deutlich geringer als das Counterpart-Risiko bei einem SWAP-ETF. Diese Bewertung muss aber jeder für sich selbst anstellen.

-

Der Verkauf des iShares ETF löst Verkaufskosten aus, die bei einem Wechsel des ETFs je nach Anlagevolumen berücksichtigt werden sollten.

Das mit dem "finanziell nachteilig" ist so eine Sache. Was verstehen Sie darunter? Ob der Steuerstundungseffekt, der bei einem ETF aktuell besteht und beim anderen nicht, bleibt abzuwarten.

Ich finde es nicht ganz seriös, wenn ein Verbrauchportal wie "finanztip" einen ETF v. a. deshalb anpreist, weil aktuell möglicherweise ein Steuerstundungseffekt besteht und im Übrigen auf die Performance eines eher kurzen Zeitraums in der Vergangenheit abstellt. Wie lange der Steuerstundungseffekt besteht, hängt zum einen davon ab, wie der Fonds von der Fondsgesellschaft künftig gehandhabt wird und zum anderen von der Entwicklung der Steuergesetzgebung in Deutschland.

Wenn Finanztip zum einen (richtiger Weise) empfiehlt, dass die Haltedauer von Aktien bzw. ETF mindestens 10 besser 15 Jahre sein sollte, dann finde ich die Auswahl eines ETFs aufgrund eines aktuellen "Steuersparmodells" nicht gerade seriös und verbraucherfreundlich. Wie gut sind die Verbraucher beraten, wenn der Steuerstundungseffekt später (zumindest für die Zukunft) wegfällt? Der Vertrauensschutz in eine bestimmte Art der Besteuerung ist in Deutschland von der Rechtsprechung nicht sehr hoch.

Wie hoch die tatsächliche Rendite des jeweiligen ETF ist, hängt von einer Vielzahl an Faktoren ab, auch wenn beide ETF denselben Index abbilden. Aktuell ist der iShare ETF in den letzten drei Monaten nicht so stark gefallen wie der Comstage. Das hängt u. a. von den Wertpapierleihgeschäften ab und wie die Erlöse aus diesen Geschäften zwischen Anleger und Kunde verteilt werden.

Ich für meinen Teil habe Bedenken, dass wenn die "Kanonen richtig donnern", am Ende ein Swap-ETF tatsächlich noch den Wert an Papieren wiederspiegelt, der durch den jeweilgen Index wiedergegeben werden soll. Ob die viel beschworenen Sicherheiten für die Tauschgeschäfte dann am Ende helfen, ist die Frage. Können Sie die Qualität der Sicherheiten beim SWAP-ETF bewerten, die sich täglich ändern? Ich kann es und will es auch nicht können, Finanztip sicherlich auch nicht.

Wie wurde in einem Fachbeitrag so schön geschrieben: "In einer Welt, in der es nur synthetische ETFs gäbe, würde man sich den physischen ETF wohl wünschen."

-

Lieber Markus,

in dem von Dir zitierten Artikel heißt es:

ZitatAlles anzeigenSwaps mit Aktien-ETF müssen laut Gesetz zu 90 Prozent mit Sicherheiten,

etwa Wertpapieren, hinterlegt werden. Zehn Prozent können ungesichert

bleiben. Gerät der Swap-Partner in finanzielle Schwierigkeiten, kann der

Fonds theoretisch Geld verlieren. In der Praxis ist das aber nicht sehr

wahrscheinlich. Indexfonds ohne Wertpapier-Portfolio sichern ihre Swaps

zum Teil zu mehr als 100 Prozent ab. Das machen auch manche

synthetische ETF, die ein beliebiges Wertpapier-Portfolio halten. Oder

sie gleichen die Differenzbeträge mit dem Swap-Partner täglich aus, so

dass sich Schulden nicht zu größeren Beträgen summieren können.Die komplizierten Swap-Konstruktion scheinen auf den ersten Blick für

physische Aktien-ETF zu sprechen. Doch auch die bergen eine latente

Gefahr. Denn sie verleihen ihre Aktien an andere Marktteilnehmer und

kassieren dafür eine Prämie. Aktive Aktienfonds machen das auch. Zwar

müssen für solche Geschäften Sicherheiten hinterlegt werden. Doch im

Ernstfall, etwa bei einem heftigen Marktabsturz, ist unklar, wie schnell

und zu welchen Preisen diese Sicherheiten verwertet werden können. Auch

hier schlummert ein Verlustrisiko.Leider fehlt mir in diesem Artikel neben der Behauptung die nähere Begründung.

Synthetische ETF beinhalten ein Ausfallrisiko in Höhe der unbesicherten Swap-Geschäfte sowie hinsichtlich einer kaum abschätzbaren Qualität der Sicherheiten bei besicherten Swaps. Selbst wenn die ersatzweise gelieferten Papiere täglich veröffentlicht werden, dürfte kaum ein Privatanleger die Bonität der im Sondervermögen gehaltenen Wertpapiere beurteilen können, geschweige denn den Aufwand betreiben, Veränderungen nachzuhalten. Kritisch ist in diesem Zusammenhang zu sehen, dass der Swap-Partner in der Regel die Muttergesellschaft des Emittenten ist (bei Comstage die Commerzbank AG). Wie werthaltig die Sicherheiten tatsächlich sind, zeigt sich wohl erst im Ausfallszenario (vgl. Heidorn, Funktionsweise und Replikationstil europäischer Exchange Traded Funds auf Aktienindices; Frankfurt School of Finance & Management, Workingpaper No. 139, April 2010).

Kritisch wird zudem das systemische Risiko für die Finanzmärkte diskutiert, welches daraus entsteht, dass sich die Wertpapiere im Sondervermögen von synthetischen ETF strukturell von denen im Index unterscheiden und dadurch eine Krise in dem einen Markt einen anderen Markt anstecken kann (vgl. Seubert/ Müller/ Weber, Die Risiken begrenzen, Die Bank, Dezember 2011, S. 12-16).

Die physische Abbildung gilt zwar als intransparent hinsichtlich möglicher Leihegeschäfte: die Emittenten können die im Sondervermögen gehaltenen Aktien ausleihen, z.B. an Hedgefonds, um Zusatzeinnahmen zu erzielen. Diese Leihgeschäfte gibt es aber auch bei synthetischen ETFs neben den SWAP-Geschäften.Von daher muss jeder selbst entscheiden, ob er das Risiko eingeht oder nicht. Verhamlosen sollte man die Risiken und die Wirkungsweise von synthetischen ETFs dagegen nicht.

-

Was ändert der Verkauf und Rückerwerb denn bitte an der Rendite, wenn das Geld nicht längere Zeit nach dem Verkauf erst einmal auf einem Girokonto liegt? Die Zinsen entstehen doch dennoch in nennenswerter Höhe. Desweiteren kommt es für die Besteuerung ja auf die Art des ETFs an (synthetisch oder physisch, deutscher oder ausländischer Fonds).

-

Warum verkaufen? Halten Sie den ETF, oder haben Sie diesen bereits über mehrere Jahre?

Der Vergleich eines Jahres (2014) im Hinblick auf die Performance hinkt. Im Übrigen handelt es sich bei den "empfohlenen" ETFs sämtlich um synthetische ETFs, d. h. swap-basierend. Zwar müssen SWAP-Geschäfte größtenteils besichert sein. Nur wer schaut sich bitte die Sicherheiten vorher bzw. jeden Tag an, die dort geleistet werden? Die Sicherheiten sind das (Wert-)Papier nicht wert, auf dem sie geschrieben sind, wenn es tatsächlich mal zum Crash kommt. Kein Privatanleger versteht was ein SWAP ist und welche Risiken mit ihm verbunden sind. Gleichwohl wird hier investiert. Ich investiere nur in Dinge, die ich auch verstehe. Sie nicht?

Bei einem ordentlichen Börsencrash bin ich froh, wenn ich einen physischen ETF habe, dessen Fondsvermögen tatsächlich aus den Aktien des abgebildeten Index bestehen. Der Steuerstundungseffekt sollte nicht das maßgebliche Entscheidungskriterium sein.

-

Warum in eine Nettopolice investieren? Der Steuerstundungseffekt entsteht doch auch bei snythetischen ETFs, wie selbst im Artikel https://www.finanztip.de/indexfonds-etf/etf-vergleich/ schreiben. Da kann man sich gleich die Gebühren für die Honorarberater sparen. Verstehe nicht, warum Sie das dennoch empfehlen.