Wie gut, dass wir in Deutschland keine davon haben. Dann entgehen uns wenigstens nicht die Steuern!

Beiträge von Alex777

-

-

Das mag für Dich ja so gelten und passen. Für meinen Teil gilt das nicht

Generell möchte ich weder dich, noch andere von ihrem Glück abhalten. Wenn du der Auffassung bist, deine Anlagestrategie (immerhin gibts eine!) passe zu dir, dann ist das Top. Sicherlich gibt es keine absoluten Lösungen, man wird immer Gegenbeispiele finden.

Schätze ich die Situation so ein, dass einzelanlagen für die meisten Leute passend sind? Nein, keinesfalls! Das erfordert umfassende Kenntnisse, und selbst mit viel Aufwand wird man das Anlagerisiko kaum vergleichbar mit einer Anlage nach Forenstandard (weltweit diversifiziert etc.) reduziert bekommen. Wer das möchte soll es machen, aber dazu raten würde ich nicht ohne ein großes Sternchen, das auf die potentiellen Nachteile hinweist.

Und genau so ein Sternchen mit den systematisch vorhandenen Nachteilen müsste man auch an die Fonds pappen, die hier im Thema Gegenstand sind. Klar wird es in Einzelfällen immer mal passen, aber wieso sollte man das für die Allgemeinheit empfehlen?

Dazu kommt "It takes two to tango" sprich keiner wird gezwungen solche Angebote am Markt anzunehmen

So wie die Leute die ihre 0-Rendite-Riester auch alle freiwillig abgeschlossen haben. Gezwungen wurde keiner, verloren haben sie alle. Wo keine Finanzbildung vorhanden ist (in Deutschland wohl der Standardfall), da gibt’s jede Menge Raum fürs abgezockt werden. Strukturvertriebe nehmen das dankend an. Ein Glück dass Finanztip hier entgegenwirkt.

Meine Erfahrungen: Nicht alle aber diverse Wege führen nach Rom

Wer es gern steinig mag, darf gern die beschwerliche Route über den steinigen Alpenkamm austesten, aber allen anderen rate ich bis näheres über die Reise-Vorlieben bekannt ist einfach mal einen ETF. Damit kommst du ziemlich sicher ans Ziel, auch wenn’s langweilig ist.

-

Für meinen Teil habe ich diesbezüglich auf jeder Wertung verzichtet;

Ok. Aber ich möchte das ausdrücklich werten und sage: das Modell ist überholt. Klassische Fonds, besonders dann wenn sie nichtmal eine besondere Strategie haben sind als Anlageinstrument überholt. ETF sind in allen Punkten überlegen. Während die vor 15 Jahren noch neu waren, und damit möglicherweise über keine ausreichende Historie verfügten ist jetzt das Urteil klar: Finger weg von Fonds, ETF sind der way to go.

Gefällt natürlich nicht jedem, wo keine Kosten, da kein Profit für Wegelagerer. Bei meinem ETF Depot musste ich mir noch nie Gedanken über Ausgabeaufschlag und Bestandsprovisionen machen. Alle Anteile sind börsentäglich handelbar, die Anlage ist also günstig, verfügbar und effizient.

-

Diese "Grüße" mit dem "Abzock-Modell" scheinen ganz offensichtlich bei der zweistelligen Millionenzahl der Kunden - allein nur bei Genossenschaftsbanken und "Spaßkatzen" - noch nicht angekommen zu sein ...

Das befürchte ich auch. Oder anders gesagt, das wird wohl so sein. Schlimm genug.

Dreifach hält besser: Neuanlagen besser in ETF!

-

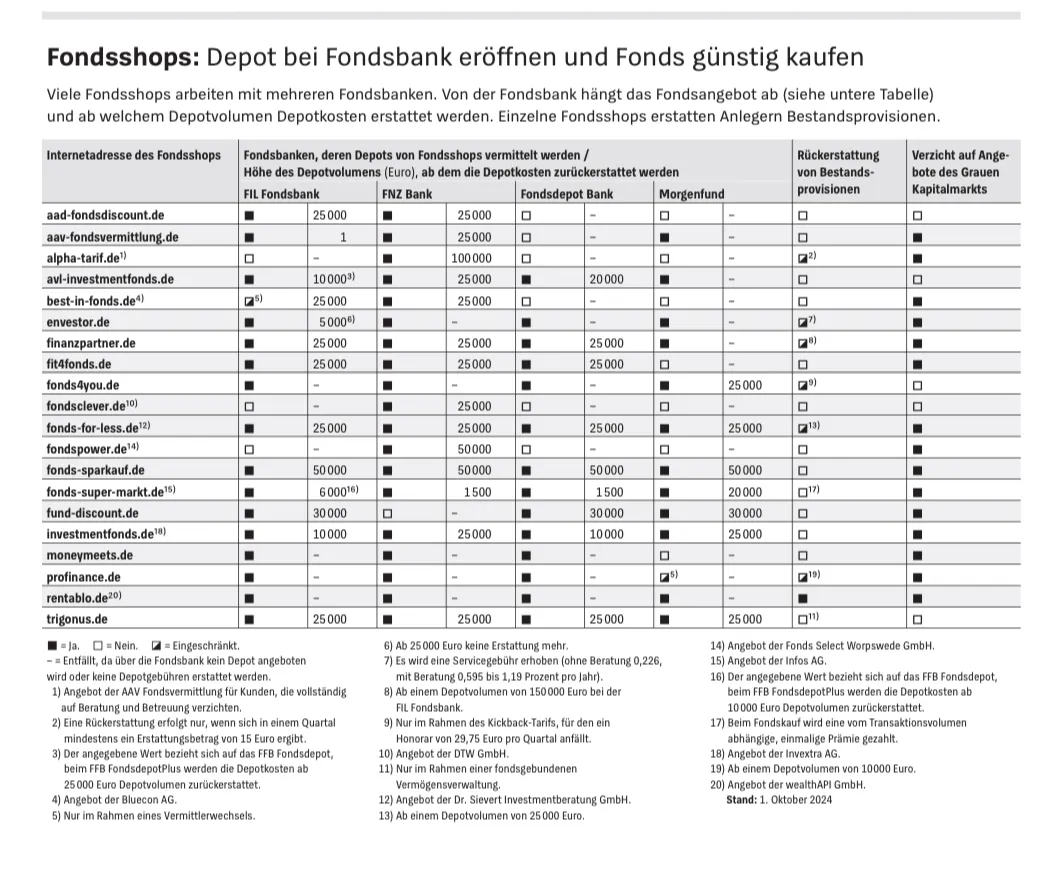

In der Finanztest Ausgabe 12/2024 gibt es zu dem Thema einen umfangreichen Artikel. Auszugsweise mal der Überblick über die untersuchten Anbieter.

Ich würde mir den Stress ja eher sparen, ETF gibt’s überall günstig.

Wer unbedingt will, wird vielleicht bei „rentablo“ fündig?

-

Warum sollte man das tun ?

Ich stell einfach die selbe Frage noch mal.

Wieso sollte man sich freiwillig dieses unflexible Konstrukt antun, dann ggf. noch Teile des kickback (=bestandsprovisionen) an den Vermittler abtreten und steht am Ende mit einem Produkt da, was den Markt bei gleicher Risikoexposition kostenbedingt underperformed?

Sei schlau Kauf ETF.

Edit: vielleicht als Ergänzung, viele der Fonds haben nicht nur kaufkosten („Ausgabeaufschlag“) sondern es werden auch laufend also jährlich Bestandsprovisionen auf die Vermittler gezahlt. Diese Rückvergütung heißt wohl „kickback“. Ein Teil der TER geht also an den Vermittler. Der kann das dann wieder an dich zurück zahlen oder halt (anteilig) behalten. Die 80er Jahre senden Grüße mit ihrem abzock-Modell.

-

Angenommen die Dividende macht grob 30% aus, passt das Deine Rechnung wie folgt an:

Ich habe zugegebenermaßen grade ein kleines Fragezeichen ins Gesicht geschrieben. Der eine Euro von dem du gern 30% als Dividende ausschütten würdest, unterliegt doch mehr oder weniger ganz der Ertragssteuer auf Unternehmensebene?

Ich verstehe deine Rechnung so, dass du 70% gern re-investieren würdest innerhalb der Gesellschaft (?). Keine Ahnung wie das dann mit der Abschreibung bei Investitionsgütern ist. (Voll abzugsfähige Betriebsausgaben würden den Überschuss mindern, daher kommen die quasi nicht in Betracht). Wenn du die verbleibenden 70 Cent als Barbestand behalten wolltest, würden sie als Unternehmensertrag regulär versteuert werden.

Jetzt bin ich froh, mich nur Hobby mäßig damit zu befassen. Es wird doch recht schnell speziell.

Ein weiteres Gegenbeispiel zu „meinen“ 31,025% wären auch Erträge die eine Immo-GmbH ausschüttet; wenn die der erweiteren Grundbesitzkürzung unterliegt zahlt sie keine Gewerbesteuer und damit fällt auf Unternehmensebene nur Körperschaftssteuer an. Da kämst du dann ebenso auf eine Gesamtbelastung unterhalb des Spitzensteuersatzes. Aber mangels Immos hab ich mich damit noch nie befasst.

-

Ich dem Fall bin ich jetzt auch überfragt, weil du dann ja so tolle Themen wie Quellensteuer und Doppelbesteuerungsabkommen entdecken kannst. Da habe ich keine Ahnung.

Aber ich würd dein Argument mal umdrehen: wenn’s anderswo deutlich günstiger geht (vgl. Link von Penter ), dann zeigt das doch, dass die Steuern hierzulande viel zu hoch sind. Ich kann nur jeden beglückwünschen, der außerhalb von Deutschland investiert. Das ist beim MSCI World ja zu Rund 97% der Fall.

-

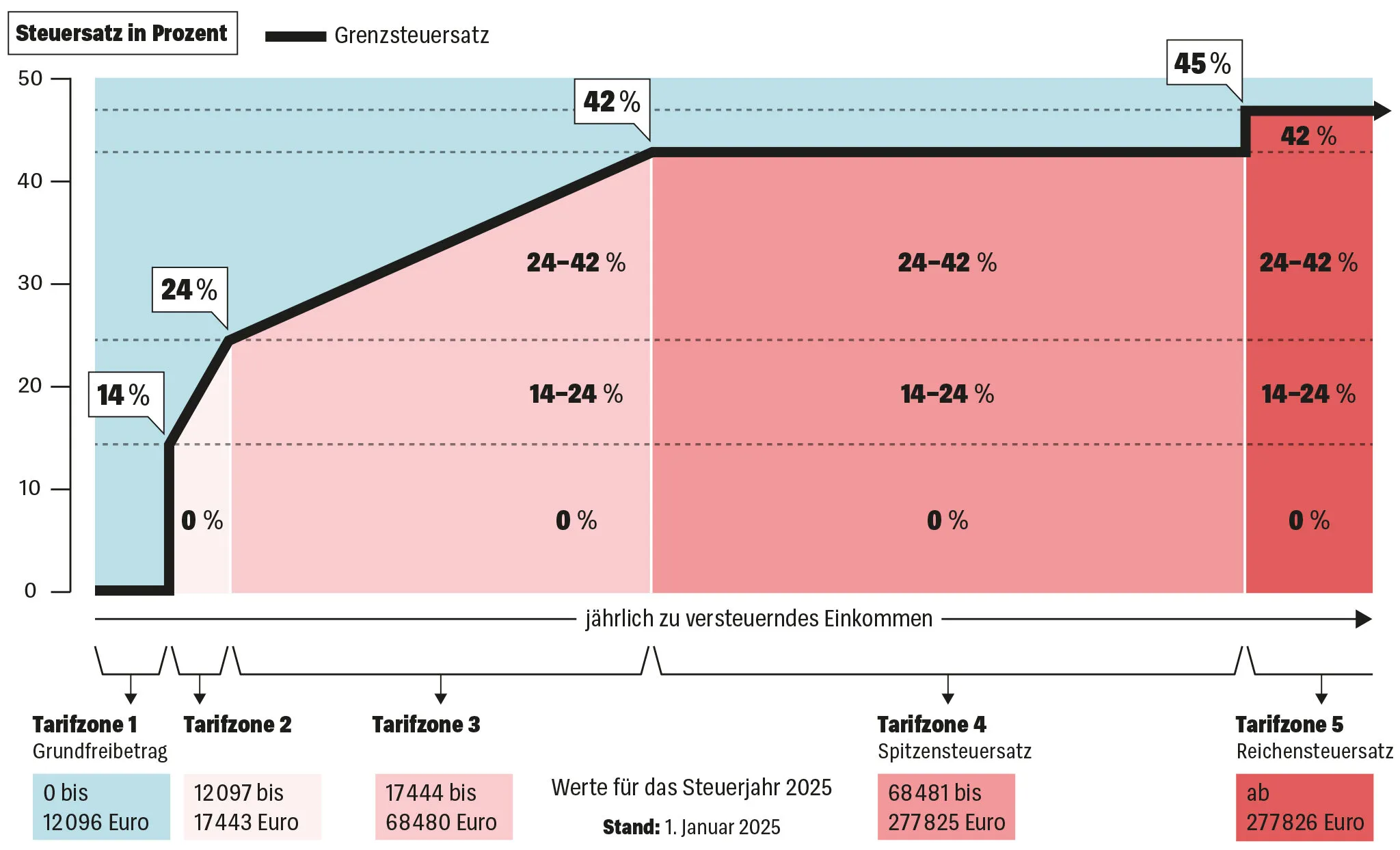

Also natürlich liegen die meisten beim Einkommen irgendwo im Mittelfeld, aber selbst wenn du dir den spaß machst und mal ganz ganz weit auf der Skala nach rechts gehst, du kommst bei einer Belastung irgendwo knapp über 42% raus, bei ganz extremen Einkommen im siebennstelligen Bereich vieleicht wirklich 45%. Dort fallen dann auch die Sozialabgaben wirklich kaum noch ins Gewicht. Dein Gehalt ist für die Firma eine uneingeschränkt abzugsfähige Betriebsausgabe, das wird also garnicht besteuert, quasi neutral.

Bei der Besteuerung von Kapitalerträgen fällt eben immer zuerst die Ertragsbesteuerung auf Unternehmensseite an, die ca. 31% die also aus dem einen Euro Gewinn nurnoch 69 Cent machen. Und dann on top kommt nochmal die Besteuerung auf deiner Privaten seite.

Wenn wir die Möglichkeit der Günstigerprüfung außen vor lassen, kosten dich Kapitalerträge von der Erwirtschaftung bis zur Buchung auf deinem Konto also:

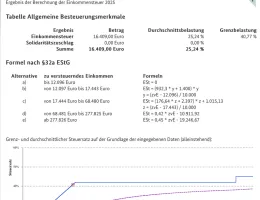

Fall 25%) 1 - 1*(1-31,025%)*(1-26,375%) = 49,22%.Fall 30%) 1 - 1*(1-31,025%)*(1-31,65%) = 52,86%.

Und was ich eigentlich nur sagen wollte, egal ob 49,22 oder 52,86% das ist beides immer mehr (=teurer) als die Einkommensteuer. Jetzt schon, und zukünftig möglicherweise auch. Erklärt vielleicht auch wieso die SPD sowohl die Einkommensteuersätze als auch die KapESt erhöhen möchte, damit das "im gleichgewicht" bleibt.

Es wäre also streng genommen günstiger, wenn die Firma deren Aktien du besitzt dich lieber anstellen würde, das Geld als Einkommen auszahlt und es dafür keine Dividende gibt. Die Auschüttung der Gewinne ist bereits von allen möglichkeiten Geld aus der Firma zu kriegen am höchsten belastet.

-

Ich glaube wir müssen nicht um einzelne Prozentpunkte feilschen, aber ich behaupte, mein persönlicher Steuersatz ist höher als der Gesamtsteuersatz auf meine Kapitalerträge. Und darum geht es mir.

Dein persönlicher Steuersatz, sprich Einkommensteuer, liegt bestimmt irgendwo oberhalb der 25% (siehe Bilder unten ⬇️ ), der Grenzsteuersatz, also das womit ein hinzukommender Euro an Einkommen beteuert wird, liegt ab ca. 24000 € zVE oberhalb der 25%. Ja (Günstigerprüfung und so hilft hier), bis Du im Durchschnitt bei über 25% landest, also aufs gesamte Einkommen, dauert bis etwa 65.000 € zVE.

Das betrachtet aber eben nur das Einkommen. Also die Besteuerung von dem Geld was du, als natürliche Person hier in Deutschland steuerpflichtig erwirtschaftest. Da ist viel drin: Arbeitslohn aus Beschäftigung, Einkommen aus Vermietung, und eben alle anderen steuerpflichtigen Einkunftssarten die man so haben kann. Mit Ausnahme der Günstigerprüfung sind besteuerte Kapitalerträge hier nicht nochmal Teil der Rechnung. Warum? Naja weil die Unternehmenssteuern schon abgezogen wurden. Das findet nicht bei dir statt, du siehst das nicht, du hörst das nicht. Aber aus dem einen Euro Ertrag wurden ja schon die 69 Cent Überschuss nach Steuer („deine Dividende“). Jetzt legst du da nochmal Abgaben drauf i.h.v. 26,375%, die siehst du, das passiert nun „auf deiner Seite“ und es bleiben 50 Cent übrig.

Hättest du den selben Euro als Selber als Einkommen erwirtschaftet, würden mehr als 50 Cent übrig bleiben. Obwohl dein Steuersatz ja höher ist als 25%.

Ich schätze die 25% KapESt sind vor allem deshalb 25% weil das schon so ziemlich das Maximum ist, was geht, ohne mehr als die Hälfte des Gewinns als Steuern einzusacken. So günstig sind die nicht, wie es scheint, du siehst halt nur die eine Hälfte der Steuern die andere ist verborgen.

Lohn- und Einkommensteuerrechner:Einkommensteuer - Berechnung

-

Habe fertig.

Alles klar. Wir können zum Abschied noch die Internationale anstimmen. Hat zwar auch Nix mit Steuern zu tun, aber die fallen ja bekanntlich eh vom Himmel. Äh von den Reichen! Am besten wär 100% Steuern auf alles. Auf geht’s, Sozialismus wir kommen.

-

Aber Aktiengewinne setzen sich ja nicht nur aus Dividenden zusammen. Du hast ja Kursgewinn und Dividende. Wie hoch die Dividende beim MSCI World? 1% und das bei durchschnittlich 6-7 % Wertzuwachs im Jahr. Das Argument der Doppelbesteuerung zieht ja nur bei der Dividende. Wobei fairerweise der Kursgewinn natürlich auch wieder von der Dividende abhängt.

Die Sache mit der Dividende war jetzt das griffige Beispiel, das man leicht nachvollziehen kann.

Natürlich: es gibt jede Menge Firmen die zahlen vielleicht überhaupt keine Dividende. Dennoch erzielen diese Firmen hoffentlich Gewinne, manche werden reinvestiert, sodass diese nicht als Barbestand auf dem Firmenkonto liegen und folglich auch nicht ausgezahlt werden können. Trotzdem erhöht sich der Wert des Unternehmens. Bei einer Aktie drückt sich diese Bewertung im Kurs aus. Die Firma ist dann quasi der Wertspeicher für die Anlagegüter. Klar, intern wird’s dann richtig kompliziert mit Abschreibung und so, aber die Vorstellung ist, irgendwann werden diese Werte Erträge erzielen, die ja entsprechend besteuert würden. Und du als Aktionär willst das vielleicht nicht abwarten, sondern machst deine Aktie vorher schon zu Geld. Die Preisfindung an der Börse berücksichtigt aber die Hoffnungen und latenten Werte des Unternehmens („das ist eingepreist“).

Joa keine Ahnung ob’s verständlich ist, aber das wär meine Vorstellung warum Kursgewinne eben Kapitalerträge sind. Du gibst dein privates Kapital in ein Wirtschaftsgut, das erzielt Erträge und zahlt dir das aus, zack, Kapitalertrag.

-

Wenn jeder Schritt (bzw. jede Person) für sich besteuert wird, dann sollte man eben aus steuerlichen Überlegungen nach Möglichkeit die "Zwischenhändler" vermeiden, die man ggf. aus Haftungsgründen eingesetzt hat.

Wieso Kapitalgesellschaften typischerweise Haftungsbeschränkt sind, erklärt sich ja vor allem darüber, dass du Leute finden möchtest, die freiwillig das unternehmerische Risiko schultern wollen. Und das eben am liebsten ohne sich selbst ins Verderben zu stürzen. Die Geschäftsführung ist eben nicht gleichzusetzen mit den Gesellschaftern bzw. Investoren. In Deutschland ist die konstruktive Fehlerkultur ohnehin mangelhaft ausgeprägt. Scheitert ein Geschäftsmodell, so haftet das den Beteiligten oft noch als persönliches Stigma an. Dabei braucht unternehmerisches Handeln Mut anstatt falsche Zurückhaltung. Es kommt mir vor, als wäre das gesamte Instrumentarium der „sozialen“ Wirtschaftspolitik in Wirklichkeit darauf ausgerichtet die Leute in staatliche Abhängigkeit zu treiben. Bloß weg von der Eigeninitiative. Verantwortung vergesellschaften, nichts ermöglichen.

-

Einkommen wird versteuert. Ich sehe nicht, warum Kapitalerträge (die ja im Grunde auch Einkommen darstellen), anders versteuert werden sollten

Weil Kapitalerträge kein Einkommen sind. Wenn du eine Aktie hast, dann gehört dir ein Teil einer Firma. Damit trägst du als Investor anteilig das wirtschaftliche Risiko dieser Firma mit. Wenn die Firma in ihrem operativen Betrieb wirtschaftet, fallen auf die Überschüsse Ertragssteuern an. In Deutschland sind das typischerweise die Körperschaftssteuer von 15% zzgl. Soli, also 15*1,055=15,825 %. Dazu kommt die Gewerbesteuer, diese ist in der Höhe verschieden. Wie hoch, das bestimmt der Gewerbesteuerhebesatz der jeweiligen Gemeinde. Du rechnest 3,5% mal Hebesatz, im schnitt sind das 435%, also 3,5%*435%=15,2%. Zusammen werden die Erträge deines Firmenanteils gegenwärtig mit 15,825+15,2= 31,025% besteuert. Möchtest du das Geld nun als Dividende ausgezahlt bekommen, musst du diese an dich gezahlten Kapitalerträge erneut besteuern. Hier greifen die bekannten 25%+Soli=26,375%.

Was bleibt also von 1€ übrig, den die Firma erwirtschaftet?

1*(1-31,025%)=0,69 € Erträge nach Steuern

0,69*(1-26,375%)=0,508 € Auszahlung nach Abgeltungssteuer

Von einem Euro erhältst du aktuell rund 51 Cent auf dein Konto.

Machst du nun das selbe Spiel mit den 31,65% der SPD, dann bleiben 0,69*(1-31,65%)=0,472 , also ca. 47 Cent. Das wäre weniger als die Hälfte. Und damit auch weniger als die 51 Cent die sich beim Maximalsatz der SPD-Reichensteuer von 49% für Einkommen ergeben würden.

Für andere Quellen von Kapitalertägen wie z.b. Sparzinsen gilt das analog, hier leihst du als Gläubiger jemandem Geld, der damit hoffentlich wirtschaftlich sinnvoll umgeht.

-

Soweit ich das gelesen habe, ist nicht beschrieben, wie man auf das obere Ende von 47 kommen will. Da gibts ja viele Möglichkeiten. Als Stufe, oder man nimmt den Knick bei 42 % raus, man macht die 42 % nicht als Plateau sondern von 42 schräg nach oben auf 47.

Erstmal sind es ja auch nur die Parteiforderungen aus den Arbeitsgruppen. Es bleibt sehr zu hoffen, dass Merz hier nicht so umfällt wie das schon allerorten prophezeit wird. Aber das Spiel „die Reichen“ zu belasten für den Sozialstaat gehe ich argumentativ nicht mit.

-

Das ist schon witzig. Sonst wird der SPD vorgeworfen, sie würde sich nicht um die kleinen Leute kümmern und Belastungen mit der Gießkanne verteilen, siehe die 3 % MwSt vor vielen Jahren.

Machen sie ja auch. Immer und immer wieder. Es wird gesagt die SPD kümmere sich „um die kleinen Leute“ und dann werden Steuern und Abgaben so lange erhört, dass ein sozialer Aufstieg quasi unmöglich wird. Das zementiert den Sozialstaat und hemmt die Bereitschaft zu Mehrleistung. Die Tarifzone 3 bei der Einkommenssteuer ist riesig breit, da liegt fast jeder drin, der nicht ohnehin vom Sozialtransfer abhängig ist. Wenn du da das obere Ende von 42 auf 47 rauf gehst, ziehst du das gesamte Abgabenniveau hoch. Da kann man sich die 1.000€ Grundfreibetrag auch in die Haare schmieren. Gleichzeitig die Aktion bei den Kapitalerträgen. Klar hier im Forum denken natürlich alle ans Depot, aber auch die ganzen „klassischen“ Vorsorge Methoden wie Sparkonto und Versicherungen werden davon beeinflusst werden. Am Ende kommt halt raus was immer raus kommt: wer am unteren Ende der Einkommensverteilung liegt macht es sich am besten im Schoß des Sozialstaats bequem, weil Vorsorge lohnt nicht. Du kommst aus der Altersarmut garnicht raus.

-

Auch wenn es dir nicht gefällt, kannst du denen nicht vorwerfen, inhaltlich umgefallen zu sein. Die fordern schon lange, Kapitalerträge mit dem persönlichen Steuersatz zu besteuern.

Also ich find schon, dass Erhöhung der Einkommenssteuer auf 47/49% und 30%+Soli auf Kapitalerträge irgendwie nicht so recht zum Plakat passen.

-

könnte hinkommen

Wäre dann:

Szenario 25%: 6,939-((1-30%)*(6,939-1)-0,82)*0,26375 = 6,058 G

Szenario 30%: 6,812-((1-30%)*(6,812-1)-0,82)*0,3165 = 5,784 G

5,784/6,058 = 95,5%

-

Aber müsstest Du das nicht von der Steuer abziehen also (1-30%)*(6,939-1)-0,82 anstelle (1-30%)*(6,939-1-0,82).

Ich bin mir grade unsicher, ob uns hier die fix festgelegten 70% auf dem Weg vom Basiszins zum Basisertrag auf die Füße fallen. Meine Überlegung war: jedes Jahr wird erstmal die Vorabpauschale bestimmt, das sind im Prinzip immer 70% des Basiszins (der Basisertrag). Nun drücke ich das in Bezug zu unserem Anlagebetrag G aus. In meiner Rechnung sind das nun die 1,25%. Das nenne ich Vorabpauschale. Aber hier kommt nun Deutschland und sagt, hey, du zahlst Steuer auf die Vorabpauschale. Das Geld ist erstmal weg, jedes Jahr aufs Neue.

Wenn wir dann schlussendlich herausfinden möchten wie hoch die Steuerlast auf unsere Erträge bei Verkauf ist, kommt der Trick: wir dürfen die gesamten Vorabpauschalen der letzten Jahre auf den Anschaffungswert anrechnen. Wir haben also 29 mal 1,25% des jeweiligen Depotwertes vorgemerkt (und davon halt die Steuerlast bereits beglichen). Daher ziehe ich das inerhalb der Klammer vom Depotwert ab, ebenso wie den Kaufpreis 1 G.

Die verwirrenden (1-30%) sind die TFQ, die eigentlich nix mit der VAP zu tun hat, sondern mit dem Umstand, dass es sich um einen Aktien-ETF handelt. Sind nur zufällig ebenso 70%.

Vielleicht müssen wir (ich) hier nochmal die Details zum Rechenweg auffrischen: https://wissen.consorsbank.de/t5/H%C3%A4ufig…hnet/ta-p/64829 und https://wissen.consorsbank.de/t5/H%C3%A4ufig…kauf/ta-p/64830

Edit: kann sein. 2,55*0,7^2=1,25. könnte hinkommen mit raus ziehen weil ich’s vorher schon drin hatte. Wäre ja fürs Ergebnis gut 👍 ggf. Morgen nochmal excel checken. Danke für den Tipp!

-

ich hallte eine durchschnitliche rendite von 7% für zu hoch gegriffen´, die meisten berechnungen der wahrscheinlichkeit gehn meist von einer einmal anlage aus und nicht unbedingt von einem sparplan, in dem die investierten summen ganz unterschiedlich lang drin sind, das wäre aber ein thema für sich, ich rechne da lieber mit konsterativen 5,5% und werde positiv überascht...

Kann ich grundsätzlich verstehen. Als ich meine Beispielrechnung angefangen habe, hatte ich überlegt mit den 6%p.a. zu gehen, die aktuell auch Finanztip empfiehlt. Ich bin dann optimistischerweise dennoch bei den bekannten 7% gelandet, vermutlich aus Gewohnheit. Dazu muss ich aber gestehen, 6% oder weniger wären mir als Risikoprämie für Aktien auf 30 Jahre einfach zu wenig. Das ist natürlich subjektiv, aber ich würde dann vermutlich mein Risiko und damit die Renditechancen erhöhen wollen. Bei 2,x% Inflation bringt es das sonst nicht mehr.. Defensiv gerechnet oder auf kürzere Zeiträume kann ich die 6% oder bei dir sogar 5,5% aber nachvollziehen.