Alles anzeigen

Alles anzeigenNein, es gibt dafür keine allgemeine Empfehlung.

Manche besparen erstmal einige Jahre einen Ausschütter und wechseln dann zum Thesaurierer (wie von Dir beschreiben).

Man kann auch mit einem thesaurierenden ETF den Freibetrag ausnutzen (ETF-Anteile rollen). Saidi hat dazu mal ein Video gemacht:

Externer Inhalt www.youtube.comInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.Funktioniert natürlich nur, wenn man auch Gewinne mit seinem ETF erzielt hat.

Ich mache das seit einigen Jahren so und nutze so meinem Freibetrag möglichst optimal aus. Kommt natürlich auf die Gebühren des Brokers an, ob es sich überhaupt lohnt. Inzwischen gibt es ja auch wieder Zinsen auf das TG und 2024 kommt dann auch noch die Vorabpauschale zum Zuge.

Mal sehen, was dann ab 2024 noch für den FSA offen bleibt.

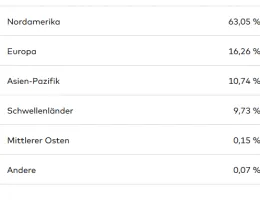

Vielen Dank dir! Ich denke, ich mache es lieber so, erstmal den Ausschütter zu besparen. Das Verkaufen und wieder kaufen erscheint mir etwas zu aufwendig. ![]()