Guten Morgen.

Korrekt. Ist bei der Auszahlung zu sehen

Guten Morgen.

Korrekt. Ist bei der Auszahlung zu sehen

Sorry, aber mit diesen ganzen Spielzeugrechnern lassen sich keine realen und vor allem individuelle Angebote abbilden

Gibt es denn "richtige" rechner, oder geht das dann erst direkt mit einer Bank beim Gespräch?

Mein verwendeter war der https://www.interhyp.de/tilgungsrechner/

Guten Morgen,

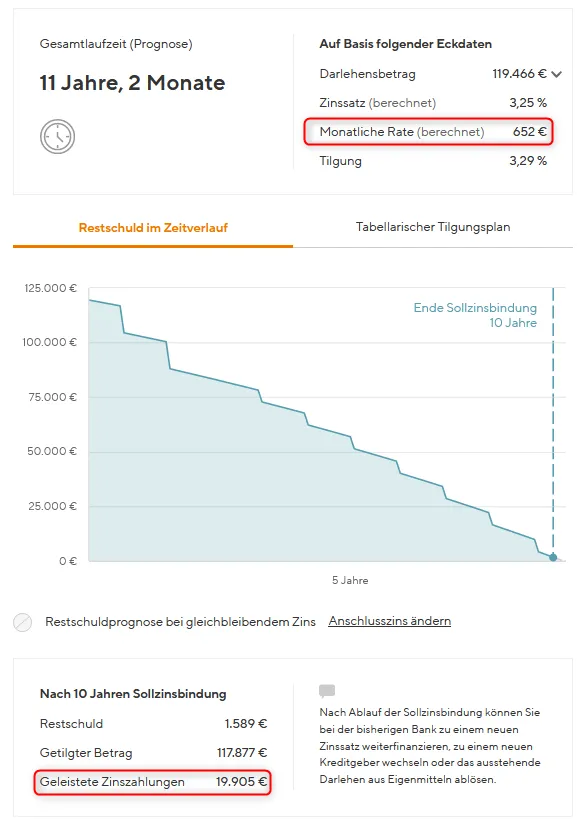

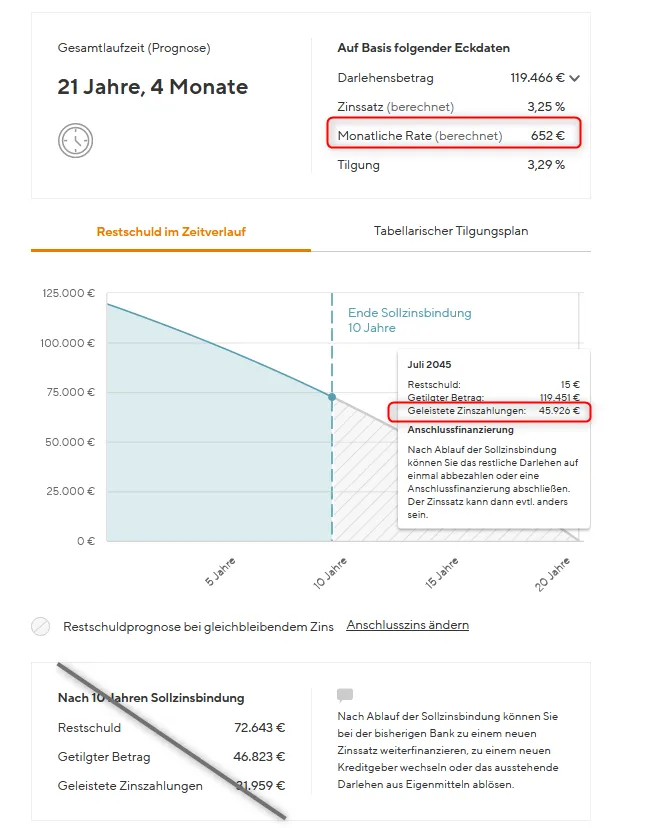

auf Grund eines möglichen Immobilienkaufs, spiele ich mit den möglichen Tilgungen.

Es wird ein Kredit von ca. 120.000€ benötigt, der größere Rest wird durch Eigenkapital abgedeckt.

Beim Spielen mit den Finanzrechner ist mir aufgefallen, dass demnach eine höhere Rate oder kleine Rate mit Sondertilgung zum Schluss (+-) die gleichen Zinskosten in € kostet.

Hintergrund der Spielerei ist, dass ich lieber "ohne Finanzdruck" ganz bequem abzahle als mich zu stark zu belasten.

Zudem erhalte ich die nächsten 2 Jahre noch insgesammt 2x 12.000€ aus einer Zinstreppe.

Könnt ihr ein Blick drauf werfen, ob meine Gedankengänge korrekt sind?

Randbedinungen:

- Einkommen 5000€ Netto

- 2 Erwachsene, 1 Kind

- Keine Verbindlichkeiten

Möglichkeit A Hohe Rate, 1200/Monat, 10Jahre, 20.000€ Zinskosten

Möglichkeit B kleine Rate, 650€/Monat, inkl. Sondertilgung der 2x12.000€ + weitere 5.000€ pro Jahr, 11Jahre lang, 20.000€ Zinskosten (wobei der Zinsrechner der Bank selbst vergisst, dass die Sondertilgung von 10% den Kredit um 0,1% verteuert, was in Summe ~400€ Zinsen zusätzlich sind.

Aus B ergbit sich, falls ungeplantes dazwischen kommt, einfach die 650er Rate fortzuführen, ohne Sondertilgung. Diese Endet ca. mit meinem Renteneintritt.

Möglichkeit C Höhe Rate und Sondertilgung sehe ich nicht vor.

Denke ich richtig, oder übersehe ich etwas?

Hallo Forum,

kann mir jemand sagen, ab welchen Monat ungefähr man von TradeRepublic die Steuerbescheinigung kriegt ?

Oder anders gefragt: Hat die schon jemand von TR dieses Jahr erhalten?

VG

toim

Meine Bescheinigung von TR kam gestern

Wird das unter

Dokumente -> Auszüge

Aufgeführt?

Ich vermiss die Steuerbescheinigung auch noch

Bei mir ging eine Verdoppelung online, schnell und problemlos.

Es kommt ja auch auf die Summe an.

Wer beim beantragen der Karte anfangs den Schieberegler für den Kreditrahmen auf 1000€ stehen lässt und dann später von 1000€ auf 2000€ verdoppelt hat wohl weniger Probleme. Wer bei Beantragung schon 2000€ auswählt und dann auf 4000€ möchte bekommt nur die leer Antwort nach „internen Reglen“ usw….

Es ist nicht nur Ärgerlich dass man den Kreditrahmen nicht erhält, man bekommt auch keine Antwort warum man ihn nicht erhält.

Ich konnte mein Limit von 2k auf 3k per Onlinefunktion erhöhen. Da mein Wunsch aber 5k waren hatte ich es 2-3 Monate später nochmal versucht.

Dann kam auch

… aktuell aufgrund von "internen Richtlinien" nicht möglich sei und ich es zu einem späteren Zeitpunkt nochmal probieren soll …

Anfangs hatte ich dann immer mein Soll durch zwischenrückzahlungen ausgeglichen.

Mittlerweile nehme ich aber fast nur noch die Trade Republic Kreditkarte. Mir ist das mit der Hanseatic zu doof…

Falls auf dem Sparkonto noch mehr Geld liegt, als die Summe für das Auto, ist es eine Überlegung wert, zu einem Spar/tagesgeldkonto einer anderen Bank zu wechseln. Immerhin gibt es 3-4% Zinsen dort.

Hallo.

Ich kenne solch einen Fall (hören-sagen) aus glaubwürdiger Quelle, ist aber schon Jahre her.

Der Betroffene ist in die IGM eingetreten, die haben das dann übernommen.

Das war aber ein Einzelfall und wurde durch mehrere Umstände begünstigt.

Aber vielleicht klappts ja.

Mit den Verträgen auf mein Namen ist mir auch schonmal durch den Kopf gegangen. Nur weiss ich nicht ob, die Versorger das durchgehen lassen, da wir ja nicht die Eigentümer sind.

Jeder der in Miete wohnt, ist nicht der Eigentümer ![]()

Ich habe als Mieter logischerweise schon einige Male Strom, Gas, Telefon an und abgemeldet und bin ja auch kein Eigentümer.

Ich setzte jetzt einfach mal voraus, dass du „fitter“ am Pc und im Versorgertarifjungle bist als deine Schwiegermutter, dann ist es für dich auch einfach jedes Jahr den Tarif zu wechseln und die Kosten für euch niedrig zu halten, wenn du der Vertragspartner bist

Das mit dem ausschüttenden ETF war ursprünglich auch so von mir gedacht, dass da eben auch was passiert. Problem ist halt, dass in den ersten Jahren, wo er ja noch kein Geld braucht bzw. davon noch nichts hätte, die Dividende reinvestiert werden müsste. Da muss man also was tun. Hätte ich Zugriff, dann würde ich das übernehmen, aber den habe ich nicht. Daher bevorzuge ich nun doch ein möglichst pflegeleichtes Modell, also einen Thesaurierer.

Bei der ING kann man die Ausschüttung automatisch wieder anlegen lassen.

Hab das noch nie gemacht, bin nur zufällig die Tage auf diesen Text gestoßen …

„Bei unseren sparplanfähigen Fonds und ETFs können Ausschüttungen ab einem Betrag von 75 Euro wieder in das Wertpapier investiert werden. Diese Möglichkeit besteht unabhängig davon, ob Sie den Fonds oder ETF als Sparplan oder als einmalige Anlage gekauft oder übertragen haben. Die automatische Wiederanlage ist gebührenfrei.“

Ich war mal 6 Monate bei

meinebank.de Die gehören zur Raiffeisenbank im Hochtaunus eG

Und es gibt Echtzeitüberweisung.

Supportanfragen wurden innerhalb 24 Stunden korrekt bearbeitet.

Laut Webseite:

Ab 0,00 EUR: 3,55 % p.a.

Ab 100.000,01 EUR für den übersteigenden Betrag anteilig: 2,5 % p.a.

Ab 1.000.000,01 EUR für den übersteigenden Betrag anteilig: 0,01 % p.a.

Diese Zinssätze sind garantiert für 6 Monate ab Kontoeröffnung (im Anschluss variabel)

Wer sowieso bei TR ist, kann sich überlegen, ob er mehr Umsatz über TR lenkt.

Ganz genau. Verstehe nicht warum das schlecht geredet wird.

Ich gebe das Geld doch sowie sowieso aus und es ist allemal besser als Payback (bzw. Man kann Payback und diese 1% ja auch noch gleichzeitig nutzen)

Wenn jemand ein Giro bei der Sparkasse für 5€ hat, wird man für dumm erklärt.

Wenn jemand ein neues Depot sucht, dann wird immer Mal wieder auf Anbieter hingewiesen die grad 30-50€ „Neukunden“ Bonus zahlen.

Hier gibt es bei TR jeden Monat 15€ Cashback, trotzdem ist keiner Zufrieden 😅

Ich werde es nutzen. Und wenn ich davon nur Amazongutscheine Kaufe

Die Cashback-Nummer finde ich nicht wirklich verlockend - man muss sich verinnerlichen das 1% bei bspw. 100€ auch nur 1€ sind...

(…)

Und das können auch komplett kostenfreie Karten, wie zum Beispiel Visa-Karte der Hanseatic Bank.

Ich werde sie mir nicht holen

15€ zusätzliche im etf macht bei 20-30 Jahren auch >17000€

(Mal angenommen das cashback gibt es solange von TR…)

Debitkarte > keine Schufa

Ok Danke.

Bin heute von Platz 57xx auf Platz 53 gerutscht.

Mal sehen ob die auch am Wochenende arbeiten

Ich bin gestern zur Antragstellung gerutscht, aber ich werde die Strecke erstmal nicht weiter verfolgen ;).

Hi,

Kann man dort nachlesen, ob es sich auf die Schufa auswirkt, also wird man nochmal überprüft?

Hallo alle,

ich durchschaue nun meine Riester(denke ich), meinen (wirren) vorigen Eintrag kann man getrost vergessen.

Ich plane die Riester zu Kündigen,

würde aber gerne von euch eine Zweitmeinung haben ![]()

Fakten:

Bisher eingezahlt:

Summe Zulagen: 1200€

Summe von mir geleisteten Beitrag: 7800€

Aktueller Wert:

Gebildetes Kapital: 5050€

Überschussguthaben: 8400€

Kosten Jährlich:

Abschluss & Vertriebskosten:

5% auf jeden eingezahlten Betrag, auch für die Zulage

+

Verwaltungskosten:

4,5% auf jeden eingezahlten Betrag, auch für die Zulage

+

0,3% jedes Jahr auf die Summer aller jemals eingegangen Zahlungen.

+

Fondkosten von aktuell 27€/Jahr

Bsp.:

Bei 2100€ Einzahlung fallen an

5% = 105€ für Vertrieb

+

4,5% = 94,50€ für Verwaltung

+

0,3% auf alle Eingezahlten Beiträge = 27€

+

Fondkosten 27€

Summe: 250€/Jahr.

Dazu fallen später dann noch 1,5% auf den Wert an, der Monatlich als Rente ausgezahlt wird.

------

Werte über mich:

40 Jahre.

----

Werte über den aktuellen "Wert" der Riester:

Rente bei Freistellung: 50€/Monat

Auszahlung bei Kündigung: 13500€ (Minus Kapitalsteuer).

Sieht hier jemand eine andere Lösung als Kündigen?

Vielen Dank.

Platz 9871. ich sage euch dann, was am Ende des Tunnels ist… 😁

sfs1610 Bei Scheidung ändert sich doch bestimmt die Lohnsteuerklasse? Ggf. Beachten

Gewinn = Erlös - Gebühren - Zeitwert?

Ich habe das bisher immer so verstanden.

Gewinn = Verkaufspreis - Einkaufspreis

Bzw.

Gewinn = Verkaufspreis - Einkaufspreis - Gebühren - Versand

Und da bleibt selten ein + Wert übrig.

Kann man nun die Verluste steuerlich geltend machen? 😅