Ich werfe alle Dokumente in Paperless: https://docs.paperless-ngx.com/

Damit ist das Zeug durchsuchbar und wird weitgehend automatisch sortiert.

Ich werfe alle Dokumente in Paperless: https://docs.paperless-ngx.com/

Damit ist das Zeug durchsuchbar und wird weitgehend automatisch sortiert.

Der A3DH0C steht auf der Empfehlungsliste von Finanztest/Stiftung Warentest. Ich selbst bespare diesen auch und halte ihn für einen ganz guten Kompromiss aus Nachhaltigkeit und Rendite.

Bei der Comdirect habe ich nur SmartTAN aktiviert. PushTAN ist deaktiviert.

Bei Scalable geht ja nichts anderes als PushTan. Deshalb die reduzierte Gesamtsumme.

Beim Genobroker ist aktuell (noch) nur PushTan aktiv, da hier noch kein signifikanter Bestand vorhanen ist. Wird aber auf SmartTan only umgestellt, wenn sich das ändert.

Bzgl Support sehe ich es ähnlich. Ich habe bisher nie/kaum Support gebraucht. Genauso, wie ich noch nie die Filiale meiner Hausbank gebraucht habe. Aber wenn es eben mal schlecht läuft, dann ist jemand da. Deshalb hat mich hier die allgemeine Meinung interessiert. Leider wird das Thema Support in Tests nie abgedeckt.

Bzgl. Vertrauen (und auch Support) kommt es bei mir durchaus auch auf die Summe an. Deshalb auch hier die Frage. Ich trage z.B. auch nicht mehr als 500 € im Geldbeutel mit mir rum. Ich habe ein grundsätzliches Vertrauen, dass ich den Geldbeutel schon nicht verliere oder er geklaut wird. Aber ab 500 € wird mir das Risiko dann doch irgendwann zu groß.

Mit den Diskussionen hier und im anderen verlinkten Thread bin ich für mich zu dem Schluss gekommen:

Neo Broker (Scalable): ~ 200.000 €

Direkt(Bank): ~ 1 Mio Euro (kein Push Tan)

Danach wird ein neues Depot eröffnet bis dieses wieder bei 1 Mio ist. So oft kommt das leider nicht vor.

Inspiriert von diesem Beitrag im Forum bin ich mit meinen Überlegungen nun noch einen Schritt weiter gekommen:

Scalable:

- Geldmarktfonds zur Codi "verschoben". (Xtrackers durch DWS ersetzt)

- Verrechnungskonto wird weiterhin als Tagesgeld/Notgroschen verwendet

- Sparplan auf den MSCI World gestoppt. Bleibt aber bei Scalable im Bestand.

- Auch unterwegs per Push-Tan verfügbar. Damit als Tagesgeld gut geeignet.

+ Inkl Notgroschen ca 1/4 meines Wertpapier-Vermögens, Tagesgeld und die ETFs der Kinder. (Aus guten Gründen in keinem Kinder Depot)

Codi:

- Ist sowieso schon über TAN-Generator geschützt. Keine TAN-App auf dem Smartphone. Zugriff wird unterwegs nicht benötigt.

- Hält mit den aktuellen Umschichtung dann ca 3/4 meines (Wertpapier-) Vermögens im noch 6-stelligen Bereich.

- Sparplan auf den ACWI gestoppt.

- Kleinen Geldmarkt Sparplan eingerichtet.

Genobroker:

- Da ich früher schon Mal Kunde war, konnte ich das Depot ohne neuen Identitätsnachweis wieder eröffnen.

- Aktuell noch auf Push-Tan. Smart-Tan mit einem Tan-Generator ist allerdings grundsätzlich möglich. Kostet aber 12 € in Jahr.

- ETF-Sparplan auf den Kommer-ETF (mit dem ich schon länger geliebäugelt habe) eingerichtet. Dieser ersetzt die bisherigen Sparpläne bei SC und der Codi. Mit einem aktiven Sparplan ist das Depot kostenlos.

- Wenn in 1-2 Jahren eine signifikante Summe zusammengekommen sein sollte, werde ich die 12€ pro Jahr für die Smart Tan opfern. Weiteres Sicherheitsfeatures: Das Referenzkonto kann durch den Kunden nicht online geändert werden. Und auch sonst kann es nur ein Konto bei einer Genobank sein.

Damit habe ich eine für mich aktuell ganz gute Aufteilung in die drei Depots mit einem guten Kompromiss aus Verfügbarkeit (Push-Tan), Konditionen (alle Depots kostenlos) und Sicherheit (überschaubare Summe bei Scalable und Genobroker, gute Sicherheit bei Codi).

Wie ist eigentlich der Stand der Chili , hat diese sich schon einmal Gedanken gemacht ?

Hat die Chili. Aber noch nicht ganz abschließend.

Aktuell werde ich einige Altbestände bei der Allianz los. Das dort freiwerdende Geld wird zur Comdirect gehen. Und auch meinen Geldmarktfonds werde ich von SC zur Codi umziehen.

Den aktuellen ETF Bestand werde ich aber wohl bei SC lassen und erst mal nicht zum Genobroker o.ä. umziehen. War tatsächlich von der Geschwindigkeit des Supports von SC beeindruckt. Und da ich mich mit meiner Paranoia ziemlich alleine da stehe, werde ich diese wohl ablegen ![]()

Ich hätte die Frage vermutlich etwas genereller stellen sollen: Habt ihr nur ein Depot, weil ihr dem jeweiligen Broker und den Sicherheitsmechanismen vertraut oder teilt ihr eure Depots auf, um das Risiko zu streuen?

Bei Tagesgeldkonten wird sehr auf das Risiko der Einlagensicherung hingewiesen. Bei Brokern und Depots wird aber nur selten auf die Grenzen der EdW hingewiesen. Aber evtl ist dies auch einfach irrelevant, da die Beaufsichtigung gut genug funktioniert. Ich als Endkunde kann ja nicht nachvollziehen ob ein Broker wirklich die Wertpapiere kauft oder mit nur eine Fantasiezahl im Online Banking anzeigt.

Ja ok... Ich hatte jetzt tatsächlich ein Thema bei Scalable und habe beim Support angerufen. Die Summe eines Verkaufs und die Anzahl hat nicht nmit der Summe und Anzahl im PDF der Wertpapierabrechnung übereingestimmt. Normal hätte ich einfach ein paar Tage gewartet. (Bei jeder Bank).

Aber hat sich jetzt angeboten den Support zu belästigen. First-Level war auch in einer Minute zu erreichen. Wurde mit dem Second-Level verbunden.

Die Ausführung wurde wegen der Größe der Position gesplittet. Die zweite Abrechung sollte demnächst zu sehen sein.

Also Support-Test erfolgreich bestanden ![]()

Was würdest Du denn machen, wenn das bei der Comdirekt der Fall wäre?

Dort anrufen. Hatte in der Vergangenheit ein exotisches Wertpapier welches ich nach einem Depotübertrag dorthin nicht handeln konnte. Der Support war dort gut zu erreichen. Und am nächsten Tag hatte ich einen Rückruf mit dem Angebot, dass sie mir das Wertpapier telefonisch verkaufen.

Bin sehr hin und her gerissen zwischen: sei nicht so paranoid / KISS und sind ja nur 24€ im Jahr. ![]()

Ich schlage mich gerade ein wenig mit der Frage herum, wie viel Geld ich in einem einzelnen Depot verwahren sollte. Aktuell habe ich ein Depot bei Scalable und eines bei Comdirect. Der Split liegt bei ca. 50 % / 50 %.

Die Summe macht einen Großteil meiner Altersvorsorge aus. Bei Comdirect nutze ich einen TAN-Generator. Bei Scalable bin ich gezwungen, Push-Tan zu verwenden. Der Service von Scalable ist bekanntermaßen eher mäßig. Bei der Comdirect erreicht man immerhin jemanden, wenn auch mit etwas Wartezeit.

Beim Girokonto bin ich in einer Filialbank (Genossenschaftsbank) und bin deshalb am Überlegen, ob ich nicht beim Genobroker ein Depot eröffne. Hatte dort zwei telefonische Rückfragen. Mittags. Innerhalb von einer Minute war ein Mitarbeiter am Telefon. Freundlich. Und konnte meine Fragen beantworten.

Die Nachteile: Chip-Tan kostet 12 € im Jahr. Sparplan-Ausführung kostet 0,95 €. (Depotgebühren keine, solange nur Sparpläne laufen)

Ich hatte bei Scalable ehrlicherweise noch nie Probleme. Aber was, wenn das Depot aus unerfindlichen Gründen gesperrt ist und niemand ist erreichbar? Oder auf einmal Wertpapiere fehlen? Eine Abrechnung falsch ist? Oder, oder... Immerhin liegen da 50 % meiner Altersvorsorge.

Wie handhabt ihr das? Vertrauen in die Neobroker? Alles bei einer Online-Bank? Oder doch eine paar Euro mehr bezahlen und dafür ein gutes Gefühl?

Den Umweltbank ETF, wenn es sehr streng sein soll: https://www.umweltbank.de/investieren/etfs/aktien-etf/

Oder von BNP und auf der Empfehlungsliste von Stiftung Warentest: https://www.justetf.com/de/etf-profile…in=LU1615092217

Beide schließen aber mehr aus als nur kontroverse Waffen.

Möchte man trotzdem eine Leistung aus einem der Pakete nutzen, zahlt man maximal eine Selbstbeteiligung von 24€. Also 18€ sicher bekommen vs. ggf. 24 € Selbstbeteiligung zahlen, wenn man doch Leistung bezieht.

Nutze das sie einigen Jahren bei der TK. Spart immerhin ein paar Euro pro Jahr.

Traders Place würde ich gerade eher nicht auf den oberen Plätzen sehen ... Die hatten wohl ein klitzekleines Problemchen mit ihrer IT:

... es gab einen IT-Vorfall bislang unbekannten Ausmaßes...

Abgeflossene Kundendaten inkl. Adressen und Depotbeständen.

Ein Depotübertragung zu Scalable solltest du vorher genau prüfen. Wahrscheinlich kannst du deine aktuellen Fonds dort nicht handeln.

Aber eine Rückgabe der Fonds an die Fondsgesellschaft dürfte auch bei der Commerzbank nur minimale Kosten verursachen.

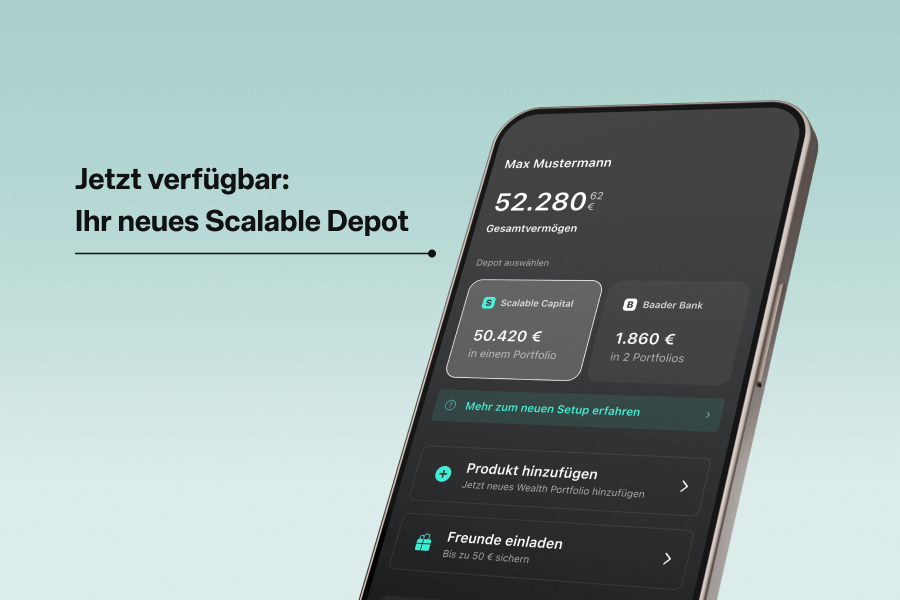

Umzugsservice: Ihre Baader Depots (Wealth und Broker) übertragen wir im vierten Quartal 2025 samt Guthaben, Sparplänen und Bruchstücken. Nach dem Umzug schließen wir Ihr altes Depot. Ihr Scalable Depot enthält dann alle Ihre Wertpapiere. Ebenso Ihre Transaktionshistorie und alle Dokumente. Wir informieren Sie hierzu noch einmal vorab.

Einfach bis Q4 warten?

Für normale Sparpläne, die langfristig ausgelegt sind, ist die Comdirect vollkommen okay. Da machen Gebühren kaum einen Unterschied. Ggf ist der eigene ETF als Aktion mit dabei.

Für einen Geldmarkt-ETF, wenn er wirklich als Tagesgeld Ersatz gedacht ist, sind die Kosten bei Comdirect zu hoch. Da wäre Scalable und Co wohl sinnvoller.

In unserer Firma gibt es ein ähnliches Angebot. Das Geld wird insolvenzgeschützt durch eine Pensionskasse verwaltet.

Der Zinssatz kann sich für Neueinzahlungen ändern von Jahr zu Jahr, ist bis jetzt aber nie verändert worden.

Ich zahle dort 300 € pro Monat ein. In meine ETF Sparpläne fließt deutlich mehr. Für mich zählt das zu meinem sicheren Anteil der Altersvorsorge. Geschützt gegen Privatinsolvenz, Insolvenz des Arbeitgebers, Arbeitslosigkeit usw... Wer weiß schon was kommt...

Die 3600€ sind üblicherweise nicht das mögliche Maximum. Aber das Maximum das du sozialabgabenfrei einzahlen kannst.

Bei uns gibt es auch keinen gesonderten Vertrag der zu unterschreiben wäre, aber eine Betriebsvereinbarung in der alles geregelt ist.

Sieht sehr nach VR-Bank aus. Finde die neue App auch durchaus übersichtlich. Da will ich mich gar nicht beschweren. Nur eben das "Finanzwetter" fehlt mir.

Welches Problem hast Du da konkret im Auge?

Nichts konkretes. Aus unbekannten Gründen gesperrtes Konto oder Karte ... Wie zum Beispiel hier beschrieben: RE: Trade Republic - Fluch und Segen ?

Ich hatte bisher weder entsprechende Probleme bei der Sparda, bei der Hypo (früher), bei comdirect oder Scalable. Aber wenn, dann ist es doof alleine dazustehen.

Würde theoretisch das Computersystem meiner Bank eine Woche ausfallen, würde mich das zwar ärgern, aber in Not käme ich dadurch nicht. Wäre das bei Dir anders?

Es wäre zumindest stressig. Ausgefallenes Computersystem --> keine Girocard. Bleibt noch die Kreditkarte als Fallback. Die Sparda hatte erst vor kurzem eine IT-Umstellung, bei der sie von Freitag - Montag den Betrieb großteils eingestellt haben. Inkl. möglicher Ausfälle bei der Girocard. Hab dann im Urlaub lieber die Hotelrechnung schon Donnerstags bezahlt. Eine zweite Kreditkarte wäre natürlich auch eine Option.

Du wohnst ja in der Hauptstadt eines Freistaates. Wenn Bankfilialen verschwinden, wird dies die letzte Stadt der Umgebung sein, wo das passiert.

Mal angenommen, Du wohntest in Freising und müßtest extra nach München, wenn Du an Dein Schließfach wolltest. Wäre das schlimm? Vermutlich nicht.

Das Filialsterben ist auch in München deutlich zu spüren. Die kleineren Filialen werden dicht gemacht. Die Hypovereinsbank-Filiale (in der ich früher Kunde war) wurde platt gemacht. Ich würde jetzt in Grünwald betreut werden. Hätte ich nicht sowieso schon vorher alles gekündigt, wäre dies durchaus ein Grund. Grünwald ist gar nicht mal so gut zu erreichen. Aber klar. Ans Schließfach muss man nicht oft. Da nimmt man auch ggf. durchaus einen Weg auf sich. Es hat auch nicht jede Sparda-Filiale Schließfächer. Dafür muss ich auch zu einer anderen Filiale.