Ich möchte mich hier noch einmal zu Wort melden, da wir nun länger über das Thema nachgedacht haben. Das Ziel bleibt für uns bestehen, wir möchten ein Einfamilienhaus kaufen/bauen.

Nur ist uns die aktuelle Marktlage einfach zu heiß. Die Preise sind für das aktuelle Zinsniveau noch zu hoch und man sieht so langsam wie sich der Markt ändert. Wir lassen jetzt erst einmal unseren Nachwuchs landen und werden weiterhin möglichst viel Geld beiseitelegen. Aktuell gehen über 700 € in die Tilgung unserer Wohnung und wir werden 2000-4000 € monatlich sparen können. So werden wir in 3-5 Jahren ein ganz anderes Startkapital für das Projekt haben. Ich gehe dann von ca. 300-400k aus, wenn wir die Wohnung verkaufen würden.

Wir sind uns zudem auch noch unsicher, ob wir in unserer aktuellen Wohngegend bleiben wollen, oder in ein paar Jahren vielleicht doch etwas weiter weg ziehen wollen. Vielleicht gehen wir das Projekt Praxisgründung für meine Frau noch einmal neu an, in einer anderen Gegend. Denn wir sehen es irgendwie auch nicht ein, 200-300k mehr am aktuellen Wohnort zu zahlen. Die Nähe zu Düsseldorf brauchen wir nicht. Da sind wir sowieso nie.

Wir sind zumindest froh, 2018 bereits eine Eigentumswohnung gekauft zu haben, das gibt uns heute deutlich mehr Flexibilität bei dieser Frage. Und die Wohnung ist mit 100qm und 4 Zimmern auch nicht zu klein.

Ich danke noch mal für alle Impulse!

Beiträge von Julian0o

-

-

Mit einem Bausparvertrag in dieser Größenordnung werden sie - so sie nicht 2.000 - 3.000 Euro monatlich einzahlen können/wollen - in den nächten 20 Jahren nichts anfangen können.

Ich habe etwas vergessen zu erwähnen. Er sagte, dass ich unser Depot (was aktuell ca. 100k wert ist) in einigen Jahren dann auszahlen könnte und in die Baufinanzierung zu packen. Dann wird das Depot vermutlich mindestens das Doppelte wert sein, da wir es weiter besparen werden. Quasi als Alternative zum sofortigen Einsatz des Depots.

-

Hi,

ich hatte gestern ein kurzes Telefonat mit meiner Bank und wurde darauf aufmerksam gemacht, dass man aktuell noch Bausparverträge mit einem Zins von ca. 1 % abschließen kann. Ab September würde dieser Zins wohl vermutlich stark steigen.

Eigentlich halte ist nicht viel von Bausparverträgen und hatte auch noch nie einen, aber könnte das in der aktuellen Situation vielleicht doch Sinn ergeben? Wir planen in den nächsten Jahren eine Immobilie zu kaufen und deshalb warf der Banker die Idee in den Ring, jetzt einen Bausparer abzuschließen um den günstigen Zins für eine Anschlussfinanzierung 10 Jahre nach Erwerb abzuschließen für eine Zuteilungssumme von 300-400t €.

Ich möchte einfach schon ein paar Infos für das nächste Gespräch dazu sammeln.Danke euch!

-

Was ich mit meinem Grundstück anstelle, weiß ich noch nicht genau. Vielleicht schenke ich es einmal meiner Tochter, falls sie Interesse hat oder ich verkaufe es einmal bei Gelegenheit, wer weiß.

Meine Frau ist im Vertriebsinnendienst, generiert aber noch Mieteinnahmen von ihrem Elternhaus, welches sie geerbt hat

Da bist du schon in einer anderen Situation wie wir. Von meinen Eltern erbe ich vielleicht mal ein 10 Jahre altes Auto. Das wars. Und von meinen Schwiegereltern kommt irgendwann mal ein halbes Reihenhaus (immerhin etwas).

Unser Haushaltsnettoeinkommen beträgt ca. 9000 Euro pro Monat, Tendenz steigend. Wir haben bisher sehr gut gelebt und auch viel Schnickschnack angeschafft, den man eigentlich nicht braucht. Das klassische Beispiel: hohes Einkommen führt zu hohen (selbstgeschaffenen) Belastungen. Unser Eigenkapital beläuft sich auf einen geringen Betrag.

Hui. Wir sind erst seit ca. einem Jahr bei konstant 9000 Netto. Das ist vielleicht der Grund, warum wir die letzten Monate gute 3000-4000 € monatlich weglegen können. Weil wir unseren Lebensstandard nicht erhöht haben. Andere hätten sich an unserer Stelle vielleicht einen Porsche 911er geleased oder zweimal jährlich einen Bahamas-Urlaub gemacht. Aber sobald unser Kind da ist, wird sich das auch wieder ändern. Aber ihr scheint ja daraus gelernt zu haben. Das ist jetzt erst mal das wichtigste, was zählt.

Wenn ihr bisher wirklich monatlich 9.000 EUR rausgehauen habt (und dabei noch Schulden angehäuft), seid ihr wohl wirklich so ein klassischer Fall, dem das "Zwangssparen" in Form einer Hausrate gut tut, weil ihr es ohne Zwang nicht hinbekämt.

Ich glaube da hat er wirklich recht. In so einer Situation ist das vielleicht sogar positiv, dass die Rate bei ca. 3000€ liegt.

schnabelselse: Wie sieht es mit Kindern aus? Bislang arbeitet ihr sicher mit zwei Vollzeit Stellen, oder?

-

Danke euch allen für die Gedanken. Wir haben jetzt auch noch mal überlegt und eure Gedanken einfließen lassen.

Wir sind nun auch eher auf der Linie, dass wir wohl versuchen werden, die monatliche Rate unter 3000 € zu halten. So hätten wir im Worst Case auch mit einem Gehalt noch genug übrig für die sonstigen Lebenshaltungskosten.

Wir haben dann noch mal im weiteren Umfeld nach Immobilien gesucht und es gibt dort einige sanierungsbedürftige Immobilien, die zwischen 500 und 600k inseriert sind. Diese Immobilien sind dann aus den 80ern, haben alte Fenster, eine Öl-Heizung, schlechte Dämmung, altmodische Grundrisse, altes Dach, etc. Man muss also auch ca. 250-280k für die Sanierung rechnen.Macht in Summe ca. 800k für die Immobilie plus 65k Kaufnebenkosten. Gerade bei einer Sanierung muss ja unsere Wohnung noch einige Zeit parallel laufen und kann erst danach verkauft werden. Wir könnten also initial erst mal "nur" ca. 150k-200k an Eigenkapital aufwenden, und nach dem Wohnungsverkauf hätten wir dann ca. 100-150k "übrig", die man dann entweder tilgen könnte, oder dann wieder in den zuvor verflüssigten ETF zurückschütten könnte.

Aber solche Details muss man, glaube ich, mit einer Bank besprechen.

Meiner Einschätzung nach müssten die Immobilien aber aktuell einiges an Verhandlungsspielraum haben. Das werden wir wohl jetzt mal austesten müssen, was da wirklich geht. Man findet da schwierig Informationen zu. Ich weiß zumindest über einen Bekannten, dass die Häuser aktuell wieder deutlich unter dem inserierten Preis verkauft werden. Seine Tante ist wohl Immobiliengutachterin. Daher die Informationen.

Da wir es auch nicht eilig haben, kann man jetzt anfangen etwas konkreter zu schauen und vielleicht bekommt man auch mal ein Objekt für 450k. -

Wie konnten sich früher unsere Eltern ein Haus leisten, obwohl es nur einen Alleinverdiener gab?: durch massive Einschnitte in der Lebensqualität. Es wurde gespart was gespart werden konnte und alles ins Haus gesteckt. Auto? Gab es nur eins. Urlaub? Wurde ins Haus gesteckt. Wochenende? Da wurde der Garten fertig gebaut. Das alles bei Zinssätzen von 5-8%.

Das wollen viele der Gen Y halt nicht. Ich kann es verstehen....

Wohl war. Mit links wurde das damals auch nicht gemacht. Heute bekommst du aber teilweise den Kredit gar nicht, weil die Banken wohl daraus gelernt haben.

Die Prioritäten sind heute schon etwas anders, das stimmt. Ich selbst könnte auch leben, ohne jeden Urlaubstag weg zu sein. Meine Frau ist da aber anders aufgewachsen. Sie kennt es nur so und hat eben da eine hohe Priorität drauf. Deshalb schauen wir im Urlaub zumindest, dass wir eine Ferienwohnung haben und selbst kochen können oder sind mit dem Wohnwagen auf dem Campingplatz unterwegs. Wenn ich immer höre, was andere DINK-Paare aus dem Bekanntenkreis für den Urlaub ausgeben, wird mir schwindelig. 14 Tage Villa mit Pool in Kroatien in der Nebensaison für 4500€ sind da oft "normal".

Meine Schwiegermutter sagt auch immer, sie würde das nicht noch mal machen mit dem Haus. Das wäre eine ganz schlimme Zeit für Sie gewesen, mit den Schulden. Für Sie ist es aber heute in der Rente auch normal im Garten sitzen zu können und das ganze Haus voll mit Sachen zu haben, die niemals in eine 3-Zimmer-Wohnung passen würden. In eine Wohnung umziehen kommt für Sie jetzt nämlich auch nicht mehr infrage. -

Bei der aktuellen Zinslage sehe ich es nicht ein, mich bis ans Lebensende zu verschulden und doch Kompromisse eingehen zu müssen.

Ich glaube, das ist bis jetzt der Satz überhaupt in diesem Thread und trifft genau unseren Anspruch. Ich hätte kein Problem damit, bis zur Rente einen Immokredit laufen zu haben. Aber dann bitte nicht mit jeder Menge Kompromissen und Einschränkungen im Leben.

-

Zudem ist es solange du den Gewinn nicht realisierst nun mal nur ein Buchwert.

Wirst du wenn Krypto jetzt mehrere Jahre gut läuft wirklich dann rausgehen wollen?

Durchaus legitimes Argument. Sofern es dann für unser Wunschhaus reichen würde, denke ich schon, dass wir es liquidieren würden. Und du hast auch Recht, dass es aktuell nur ein Buchgewinn ist. Wenn ich aber nur nach Buchwert gehen würde, dann hätte ich auch 180.000 € in den Ring geworfen. Da stand der Kurs nämlich auch schon mal.

Aber mit FOMO muss man umgehen können, das stimmt. Irgendwann wird aber wohl der Zeitpunkt kommen, an dem ich etwas mit dem Crypto machen werde.

Aber dann müsst ihr euch eben nicht wundern, wenn ihr am Tag X dann vielleicht nicht genügend Eigenkapital für euer Traumhaus habt und/oder euch weiter einschränken müsst, weil ihr eben weniger Eigenkapital mitgebracht habt. Ich halte 110.000 schon für eine relevante Größe.

Wie ich sagte, die 110k entscheiden gerade nicht darüber, ob wir uns das Traumhaus leisten können. Unser Alternativplan mit Abstrichen ist so oder so umsetzbar. Da liegen wir dann nämlich bei ca. 500-600k was "Häuser mit Abstrichen" aktuell kosten würden. Der Sprung aufs nächste Level braucht aber mehr als nur 100k Eigenkapital.

Und noch mal, es ist ein Pokern. Dessen sind wir uns bewusst. Aber ich mache den Crypto-Markt schon viele Jahre mit und habe zwischenzeitlich sogar schon vergessen, dass dieses "Geld" existiert und Monate nicht nach den Kursen geguckt. Ich glaube, in dem Markt sind wenige so entspannt wie ich. Habe alle Höhen und Tiefen mitgemacht. Als der Ethereum Kurs von 120 auf 80 Dollar "gecrasht" ist, war ich zunächst fertig mit den Nerven. Ich habe aber weiter an die Technologie geglaubt und dann bei 70 Dollar noch mal 10 Stück nachgekauft. Das ist inzwischen viele Jahre her. Ich war mir aber immer bewusst, das dieses Geld auch weg sein kann und den Großteil meiner Ersparnisse weggelegt. Sonst wäre die Eigentumswohnung nicht möglich gewesen, weil dann kein Eigenkapital dafür da gewesen ist. Und das Eigenkapital habe ich mir schon neben dem Studium erarbeitet.

Wir können dir ja nur unsere Gedanken dazu vermitteln. Wenn das eure Entscheidung ist, dann ist das so - aber dann solltet ihr euch vielleicht wirklich überlegen, ob das Eigenheim-EFH wirklich der größte Wunsch ist, oder ob ihr eben sagt "wenn alles passt, vor allem finanziell, dann machen wir es in 3, 5, 10 Jahren - wenn nicht, dann eben nicht". Das wäre aus meiner Sicht die logische Konsequenz daraus, wenn ihr mehr Risiken mit eurem potenziellen Eigenkapital eingeht. Dann ist es eben nicht mehr der größte Wunsch, sondern ordnet sich gewissermaßen unter.

Da hast du Recht, wir werden uns definitiv nicht total krumm machen für unseren Traum. Ein Traum kann aber auch ein Traum bleiben. Wenn es nicht geht, dann geht es nicht. Dann gibt es ein Haus mit Abstrichen. Das wird dann aber immer noch weit über dem sein, was sich wohl 90 % der Paare in unserem Alter erlauben könnten. Und dann ist es auch gut so.

-

Das verträgt sich aber nicht mit eurer Traumimmobilie, das muss man ganz klar sagen. Da seid ihr vermutlich bis zur Rente mit abbezahlen beschäftigt. Ihr verdient gut, aber nicht so gut, dass ihr zusätzlich zu 4.000 EUR Rate, Nebenkosten, Lebenshaltung noch signifikantes Vermögen in einem ETF aufbaut.

Rechnet euch das mal durch, seid dabei ehrlich mit euch selbst und setzt eure Prioritäten! Alles wird nicht gehen.

Da hast du recht. Man muss dann schon im Alter die Immobilie wieder verkaufen und sich verkleinern. Ob das dann aber immer so geht ist die Frage. Da sind schon viele mit auf die Schnauze gefallen, weil die Immobilie runtergekommen ist und die Einnahmen vom Hausverkauf dann gerade mal für eine barrierefreie Eigentumswohnung reichen.

Warum eigentlich in 15 Jahren abbezahlen? Warum müssen, statt können? Sieht man doch dann in und mit der Investition was übrig bleibt und man zusätzlich tilgen kann? Wenig müssen, viel können kann hier die Devise lauten und wenn der Anlageerfolg höher als der Zahlzins ist, lass die Schulden doch Schulden sein und investiere die Tilgung in die Anlage und warte, bis die Anlage den Wert der Restschuld erreicht hat und entschulde dich dann in bzw. mit einer Summe?!

So sehe ich es auch, deswegen haben wir vom Wohnungskredit auch erst 65k getilgt, parallel aber das was andere in die Sondertilgung gesteckt hätten in den ETF investiert. Wir finanzieren aktuell mit 2 % Zinsen. Da macht es für mich keinen Sinn da etwas in die Sondertilgung zu stecken. Auch bei einem Haus würde ich nur das tilgen, was ich muss und den Rest anlegen. Auch wenn bei 3,5 % Zins der Unterschied etwas kleiner ist. Wir haben nach aktuellem Stand im ETF bereits 30.000 € plus. Wenn ich das jetzt schon (nach nur 5 Jahren) verkaufen würde, dann hätte ich nur noch 100.000 € Restschuld auf der Wohnung. Die Sondertilgung wählen oft Leute, "die mit dem Schuldenberg der Immobilie nicht ruhig schlafen können". Wir sind da tiefenentspannt.

wähend man parallel völlig spekulativ in Krypotowährungen investiert und den Mehrwert aus einem Haus mit schönem Garten scheinbar aus den Augen verliert?!?

Wie ich erwähnte, habe ich vor vielen Jahren 5.000 € in Crypto investiert. Seit dem liegt das. Ich habe lediglich die 5.000 €, die ich initial investiert hatte, rausgezogen. War für mich Spielgeld. Wenn weg, dann weg. Und wenn ich es auf Rat von vielen Freunden schon bei einem Wert von 30.000 € verkauft hätte, dann wären es jetzt keine 110.000 €.

Diese 110.000 € entscheiden aktuell nicht darüber, ob wir eine Immobilie für 1 Mio. oder nur für 500.000 € kaufen können. Deswegen haben meine Frau und ich uns dazu entschieden, das "Spielgeld" weiter zu behalten, da dort noch gute Chancen auf einen neuen Crypto-Run bestehen (vgl. Stack-to-Flow Modell). Ich kenne mich mit der Technologie ganz gut aus und sehe weiterhin Zukunft in dieser. Ich beschäftige mich seit 2016 mit dem Crypto-Markt.

Dennoch besteht da natürlich das Risiko eines Totalverlustes. Dessen sind wir uns bewusst. Auf der anderen Seite besteht aber auch die Chance, dass aus den 110.000 € vielleicht noch 400.000 € werden könnten. Das würde allerdings das Thema Eigenkapital auf ein neues Level bringen. -

Immer der gleiche dumme Spruch. Es gibt für einen guten Deutschen überhaupt keinen anderen Grund als für "die Altersvorsorge" zu sparen.

Wie wäre es denn, wenn Du mal für Deine finanzielle Unabhängigkeit sparst oder wenigstens dafür, Deinen finanziellen Spielraum zu vergrößern?Es geht generell erst mal ums sparen. Was ich dann letztendlich in ein paar Jahren damit mache, ist ja noch offen. Ich kann auch mit Mitte 50 meine Arbeitszeit reduzieren, weil ich dann genug passives Einkommen habe. Aber grundsätzlich geht es mir erst mal darum, nicht auf das Deutsche Rentensystem zu vertrauen und eigenes Geld wegzulegen. Deswegen geht das Geld auch nicht in irgendwelche Betriebsrenten oder sonstige Konstrukte, weil ich an das Geld im ETF flexibel jederzeit dran kann. Auch wenn vielleicht nicht immer der beste Zeitpunkt dafür ist.

Ein Haus mit KNX wirst Du vermutlich aber nicht kaufen können. Das baust Du entweder selber (auch ein Abenteuer!) oder Du baust es nachträglich ein.

KNX habe ich bei unserer Eigentumswohnung selbst eingebaut. Das würde ich in einem Haus auch machen. Ich weiß deshalb, wovon ich da spreche. Einbauen lassen ist finanziell eine ganz andere Nummer. Das ist mir klar. Bei einem Haus was sowieso renoviert wird, belaufen sich die Mehrkosten auf ca. 10-15k wenn ich dieses Gewerk in Eigenleistung mache. Ich habe bereits zwei Freunde bei der Planung des KNX-Systems in deren Bauprojekten unterstützt.

Auch ein "freistehendes EFH mit großem Garten" ist keine Garantie dafür, daß es nicht zu Stress, Ärger, Auseinandersetzungen bis hin zu rechtlichen Streitigkeiten mit Nachbarn kommen kann - wie einige Erfahrungen aus meinem Umfeld belegen.

Das stimmt natürlich auch. Probleme kann es immer geben. Das ist aber auch nicht der alleinige Grund. Ich möchte in meinem Garten einfach nicht 3 Meter neben meinem Nachbarn liegen und aufpassen, was ich sage, weil der Nachbar nebenan sonst alles mitbekommt. Da habe ich auf dem Campingplatz ja mehr Privatsphäre.

-

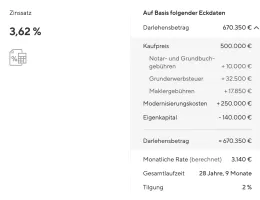

Ich habe mit einem Haus für 1 Mio. (nicht 760.000 EUR) gerechnet, zzgl. 10% Kaufnebenkosten = 1,1 Mio. Davon abgezogen euer gesamtes Eigenkapital von 340.000 EUR, macht 760.000 EUR an Kredit.

Ah okay, da habe ich nicht genau genug gelesen. Wenn ich es schaffe, mein Gehalt um 1000 € Netto zu erhöhen, dann würde ich das auch voll in das Projekt Traumimmobilie stecken. Das wären dann ca. 20k Gehaltssteigerung, was in der IT-Branche schon machbar ist. Ich habe ein paar Freunde, die teilweise Sprünge von 75k zu 120k gemacht haben.

-

Ihr könnt das machen, das ist einfach eine Lebenseinstellung. Rechnen kannst Du ja selber und finanziell seid ihr sehr gut aufgestellt. Ich gehe mal davon aus, dass Du einfach am allgemeinen Austausch interessiert bist.

Wir sind vom Einkommen ähnlich angesiedelt. Hatten aber als wir gekauft haben weniger EK als ihr. Jetzt ist einer in Elternzeit, also temporär etwas weniger als ihr beide zusammen.

Wir haben weit weniger für unsere Immobilie ausgegeben und einen viel besseren Zinssatz.

Wir genießen es als Familie ungemein, dass wir finanziell im Alltag sehr entspannt sind. Wir können problemlos 3 mal in Urlaub, den Kindern alles ermöglichen und noch eine 20% Sparrate ganz nebenbei in ETfs weglegen. Ich würde das nicht wegen 50m2 mehr Wohnfläche und freistehend einschränken wollen. Aber wenn man das macht, ist das natürlich auch nicht falsch. Und ihr würdet ja auch bei 3 k Rate nicht am Hungertuch nagen ;).

Die hohen Zinsen und (noch?) hohen Immobilienpreise machen die Situation schon anders. Irgendwo ab 700k war vor 2-4 Jahren die magische Grenze, wo man mit einem Sprung auf 900k auf einmal doppelt so viel Grund- und Wohnfläche hat kaufen können. Das waren dann Regionen, in die nur sehr gute Verdiener hinkommen konnten. Aber das war für uns einfach ein paar Jahre zu früh.

Aktuell könnten wir mit den Zinsen vor 3 Jahren sicher gut den Traum erfüllen. Aber bei 3,5 statt 1,5 % Zinssatz, sieht die Sache einfach ganz anders aus.

Meiner Meinung nach sind nur die "einfacheren" Häuser wie z.B. Fertighäuser im Preis gesunken. Sodass "normale" Gutverdiener mit ca. 100k Jahresbrutto da noch kaufen können. Darüber spielen Zinsen oft (in unserem Fall leider nicht) eine Nebensächliche Rolle.

Entweder Sie steigern das Einkommen deutlich, oder Sie reduzieren die Ausgaben.

Die Idee der Selbständigkeit schwirrt auch in meinem Kopf. Die Fragestellung ändert sich bei mir langsam von "Was kann ich mir leisten?" zu "Wie kann ich mir das leisten?"

Aber ja, Ausgaben runter ist immer fein. Ich werde jetzt, wo meine Frau für mindestens 1,5 Jahre nicht arbeitet, auch meinen Firmenwagen zugunsten von mehr Gehalt eintauschen. Wir brauchen einfach keine zwei Autos, wenn wir beide den ganzen Tag zu Hause sind. Das wird noch mal ca. 450€ Netto reinbringen. -

Wobei das mit dem „raschen Entschulden“ schwierig werden dürfte. Bei Verkauf der Wohnung und des gesamten Depots kämen Größenordnung 340.000 EUR raus (inklusive Notgroschen auf dem Tagesgeld). Bei einem Kaufpreis von 1 Mio. EUR ergibt das Kaufnebenkosten von ca. 100.000 EUR. Macht bei vollem Eigenkapitaleinsatz 760.000 EUR Kredit. Das ist selbst mit sehr gutem Einkommen eine Hausnummer.

Um das bei aktuellen Zinsen in 15 Jahren abgezahlt zu haben, benötigt man eine Rate von knapp 5.500 EUR (Quelle: https://baugeld.rechner.handelsblatt.com/rechner/handel…hnellcheck.aspx ) Auf 25 Jahre wären es immer noch gut 3.600 EUR (und bis dahin wäre der Threadstarter 60-65, also nichts mit „etliche Jahre für den Vermögensaufbau).

Ich würde das nur machen, wenn es wirklich der absolute Lebenstraum wäre. Weil es nämlich bedeutet, dass alles andere mit so einem Kredit nicht mehr oder nur noch sehr eingeschränkt geht.

Genau das ist nämlich mein Punkt. Aktuell bekommt man für 760.000 € hier zwar ein schönes Haus, aber halt auch wieder mit Einschränkungen. Und sich dafür dann so krumm zu machen, nicht mehr groß in den Urlaub zu fahren, bei so einem guten Einkommen jeden Euro umzudrehen, dass muss man halt wollen.

Meiner Meinung nach sind die Immobilienpreise für die aktuelle Zinssituation zu hoch. Ob sie allerdings weiter fallen, ist unklar. Ich weiß aber auch nicht, wie weit die aufgerufenen Preise inzwischen von den wirklichen Verkaufspreisen entfernt sind. Vielleicht muss man sich auch mal ein paar Objekte ansehen und mal schauen, wie viel beim Preis machbar ist.

Aktuell noch abzuwarten, ist deshalb wohl die beste Maßnahme.

Wie die anderen mit den richtig großen Häusern das machen? Die sind erfolgreiche Unternehmer oder Erben von erfolgreichen Unternehmern. Vielleicht hat auch jemand vor 25 Jahren Amazon Aktien gekauft.

Ja ich glaube, das ist wirklich der Punkt. In der Regel kommt da Geld von den Großeltern oder Eltern dazu. Oder jemand hat zur Einschulung vom Onkel ein paar Amazon Aktien geschenkt bekommen. Zeigt halt mal wieder, dass die Schere selbst für Gutverdiener immer weiter auseinander geht.

-

Es rechnet sich nicht und man hat ein Klumpenrisiko für das Vermögen. Die Frage ist dann, ob man es trotzdem will und die Nachteile in Kauf nehmen möchte.

Das ist mir bewusst und kann ich ganz klar mit "Ja" beantworten. Man wird kaum ein Haus nach unserem Wunsch zur Miete finden. Und selbst wenn, es ist dann nicht unseres und ich habe nicht die Freiheiten, die ich als Eigentümer habe.

Wenn man danach geht, dann lohnt sich Urlaub auch nicht. Trotzdem machen es die Leute. Wir kaufen uns hier ganz klar Lebensqualität. Finanziell sinvoller wäre es natürlich, einfach in der Wohnung zu bleiben und den ETF weiter zu besparen. Dann habe ich zur Rente 4 Mio. im Depot und kann davon leben. Aber halt auch nur in meiner Eigentumswohnung, ohne Garten, ohne eigene PV-Anlage, ohne ein Klettergerüst für die Enkel.

Gerade Gutverdiener möchten beispielsweise gerne weiterhin große exotische Reisen machen - aber das ist dann vielleicht einfach nicht mehr drin für ein paar Jahre, vor allem wenn es noch Kinder gibt.

Da sind wir auch etwas einfacher gestrickt. Wir machen keine Malediven Reisen oder sowas. Aufgrund wie ich aufgewachsen bin, schaue ich sehr auf mein Geld und würde mich damit einfach nicht wohlfühlen, 8000 € für einen Urlaub auszugeben. Den könnte ich dann nicht genießen, weil ich mir dann die ganze Zeit überlege, was ich sonst mit dem Geld hätte machen können. Wir sind viele Jahre mit dem Wohnwagen auf günstigen Campingplätzen unterwegs gewesen und werden das wohl mit Kindern wieder verstärkt so machen. Das ist zwar alles auch nicht mehr so günstig, aber dennoch weit weg von 8000 € für 2 Wochen Malediven.

-

Hallo zusammen,

ich muss das Forum mal dafür nutzen, laut nachzudenken und dabei ein paar Gedanken der Community einzusammeln.

Wir besitzen seit 6 Jahren eine Vier Zimmer Eigentumswohnung mit 100qm und zwei Tiefgaragenstellplätzen im Speckgürtel von Düsseldorf. Die Wohnung hat damals 215k gekostet und wir haben noch mal 40k in die Sanierung gesteckt und einen zweiten TG-Stellplatz für 8k gekauft. Der Großteil der Sanierung ist in Eigenleistung erfolgt. Die Wohnung hat jetzt echt eine gehobene Ausstattung und einen guten Wohnwert mit SmartHome System. Aktuell möglicher Verkaufspreis schätze ich auf ca. 300k. Restkredit davon sind aktuell 200k.

Nach dem "Projekt" waren unsere Ersparnisse erst mal weg. Das ist für Einrichtung und Kaufnebenkosten draufgegangen.

Seit dem (6 Jahre her) haben wir es geschafft, unser Depot auf 100k aufzubauen und wir haben noch ca. 30k schnell verfügbar auf dem Tagesgeld Konto. Zusätzlich habe ich schon seit vielen Jahren ein Krypto-Portfolio, was zum aktuellen Zeitpunkt 110k € Wert ist. Investiert habe ich damals "nur" 5k.Ich verdiene aktuell ca. 90k (IT) und meine Frau (Medizin) liegt ebenfalls in dem Bereich. Wir haben also zusammen ein stattliches Jahresgehalt von 180k und 95 % der Bevölkerung dürften wohl weniger Einkommen haben. Das wird auch noch ca. bis Ende nächsten Jahres so bleiben. Danach werden wir aufgrund von Nachwuchs von 2 Vollzeit-Stellen auf mindestens 1,5 Stellen reduzieren. Meine Frau ist aktuell schwanger und erhält im Beschäftigungsverbot ihr Gehalt weiter. Vermutlich auch nach der Geburt für ca. 1 Jahr. Ich gehe schon davon aus, dass ich mein Gehalt von 90k in den nächsten 3-5 Jahren noch Richtung 110-120k bekommen könnte. Wir sind beide Mitte 30.

Jetzt ist es so, dass wir schon gerne in den nächsten 2-4 Jahren auf ein Haus "upgraden" würden. Wir haben dafür allerdings schon gehobene Ansprüche, damit dieser Schritt für uns auch die hohe zusätzliche Belastung rechtfertigt.

Wir hätten gerne einen großen Garten, das Haus sollte frei stehend sein und eine Ruhige lange haben. Auch die Ausstattung sollte modern und gehoben sein. Ich möchte definitiv wieder ein Bussystem drin haben (wie in der Wohnung) etc.Sowas kostet bei uns in der Gegend ganz schnell an die 1 Mio. Euro. Das ist für uns schon ein Lebenstraum und dafür wären wir schon bereit, auch einiges von unserem Verdienst für zu investieren. Was wir allerdings nicht wollen, ist für 700k ein Reihenhaus oder Doppelhaus zu kaufen, mit den Nachteilen, die da dran hängen. Wir bekommen das im Freundeskreis mit, was selbst Doppelhaushälften für "Streitigkeiten" mit den Nachbarn nach sich ziehen können, nur weil man sein eigenes Haus nicht im gleichen Farbton wie die Nachbarhäuser gestrichen hat oder einen Zaun zwischen den Grundstücken bauen will, damit der Hund nicht aufs Nachbargrundstück geht, die Nachbarn das aber doof finden, etc. Für das würden wir unsere Eigentumswohnung nicht eintauschen wollen.

Jetzt ist es so, dass wir ca. 2-3k monatlich in die ETFs stecken. Primär soll das unsere Altersvorsorge werden. Und würde also ungern das Depot leeren, um den Wunsch vom Traumhaus zu erfüllen. Die Frage ist da, ob es auch andere Möglichkeiten dafür geben könnte. Die Wohnung würden wir vermieten oder verkaufen wollen. Je nachdem, was für unser Projekt besser ist. Der Aufwand mit der Vermietung ist ja auch nicht zu vernachlässigen.

Als Erbe steht irgendwann mal ein halbes Reihenendhaus an.Wir würden aber auch den Radius etwas vergrößern, da die Auswahl an passenden Häusern so größer wird, und auch die Preise werden passender. Wir möchten lediglich auch unter der Woche in ca. 30-40 Minuten Fahrzeit bei unseren Eltern sein können. Aktuell sind es nur 10-15 Minuten Fahrzeit.

Ich habe mal grob mit einem Zinsrechner gespielt, um mal die grobe Richtung auszuloten. Ich finde eine Rate von über 3k monatlich schon irgendwie heftig. Man muss ja auch noch mal 500€ monatlich für sonstige Wohnkosten dazurechnen. Stemmen könnten wir das denke ich, wären aber langfristig bei über 50 % unseres Einkommens. Ich habe mit unseren 1,5 Gehältern gerechnet, wo wir bei etwa 6k Nettoeinkommen pro Monat liegen würden.

Soweit zu unserer Situation. Versteht mich bitte nicht falsch. Ich bin in sehr einfachen Verhältnissen aufgewachsen, in einem 70 Parteien Plattenbau und mein Vater hat als Koch alleine die Familie ernähren müssen. 20€ für den Schulausflug waren oft noch nicht mal möglich. Ich kann gut einschätzen, wie privilegiert unsere Situation jetzt ist und dass wir zu den 10 % der am besten Verdienenden gehören. Aber wir haben uns das auch selbst erarbeitet, wo wir beide sehr Stolz drauf sind.Trotzdem stelle ich mir selbst irgendwie die Frage, wie andere das machen. Sind es nur die Prioritäten? Wollen die vielleicht einfach nicht mehr in den Urlaub fahren oder öfter mal nett essen gehen? Dann könnten wir unser Budget sicher auch noch mal erhöhen. Darauf möchten wir aber nicht verzichten, weil es uns auch Lebensqualität gibt. Der Gedanke, der mich dabei bedrückt ist, dass wir als Topverdiener uns schwertun, ein frei stehendes Haus mit ein wenig Luxus zu kaufen. Wir möchten ja keine Villa für 3 Mio. kaufen. Was hat sich verändert? Früher konnte mein Opa als Straßenbahnfahrer mit 6 Kindern ein Haus bauen. War sicher nicht einfach, aber möglich. Heute findet man als Akademikerpaar in der gleichen Gegend kaum noch ein Grundstück für den Hausbau.

Jetzt meine Frage: Wie würdet ihr vorgehen? Wie würdet ihr die nächsten 5 Jahre gestalten, um das Ziel vielleicht erreichen zu können? Es ist sicher ein Luxusproblem, aber es ist für uns ein Problem, das uns herumtreibt. Es besteht ja auch jederzeit die Möglichkeit in der Wohnung zu bleiben oder ein einfacheres Haus zu kaufen. Wir haben zum Glück kein Stress dabei, weil wir ja schon Eigentum haben.

Es ist, glaube ich, was lang geworden. Ich danke dennoch für allen Input, der kommen mag!

Danke!

-

Hallo zusammen,

ich habe eine etwas besondere Konstellation, zu der ich im Netz leider keine klaren Aussagen finde. Seit ein paar Tagen wissen wir, dass meine Frau schwanger ist

Sie ist Zahnärztin und befindet sich gerade im Wechsel in die PKV (Inter). Wir haben vor 2 Wochen den Antrag abgegeben und seit dem von der PKV noch nichts gehört. Aufgrund der Kündigungsfrist der KGV, würde der Wechsel zum 1.8. passieren.

Jetzt haben wir ein paar Fragen im Kopf. Vielleicht kann jemand helfen.- Gehe ich richtig in der Annahme, dass dies keine Auswirkungen auf den Wechsel in der PKV haben wird? Zum Zeitpunkt, an dem wir die Gesundheitsfragen ausgefüllt haben, wussten wir nichts von einer Schwangerschaft.

- Vermutlich werden wir auf das Krankentagegeld verzichten müssen, weil dort eine Sperre von 8 Monaten im Falle einer Schwangerschaft gilt (Frühster Anspruchstag 1.04.2025)

- Da meine Frau wohl ein Beschäftigungsverbot bekommen wird, erhält Sie das Durchschnittsgehalt der letzten 3 Monate vom Arbeitgeber. Von wem erhält der AG in dem Fall die Kosten erstattet? Bei der KGV läuft dies ja über die U2 und der AG erhält nahezu 100 % erstattet. Wie ist das bei der PKV? Und erhält der AG immer alles erstattet?

- Wir wissen noch nicht, wann meine Frau ins Beschäftigungsverbot geht. Gibt es Probleme, wenn dies vor dem 1.8 passiert?

- In einem neuen PKV Vertrag kann man die AN Beiträge glaube ich erst nach einiger Zeit ruhen lassen. Wir müssen uns also darauf einstellen, dass wir dafür draufzahlen müssen, richtig? Denn der AG zahlt während des Beschäftigungsverbotes und Mutterschutzes ja seinen Anteil an der Krankenversicherung nicht mehr. Wir zahlen also die komplette PKV meiner Frau für den Zeitraum selbst. Oder übersehe ich etwas?

Letzte und aus den Antworten resultierenden Frage: Sollten wir in Erwägung ziehen, den Wechsel in die PKV abzubrechen? Eigentlich hätte meine Frau gerne eine gute Versorgung in der Schwangerschaft und danach. Aber wenn wir alleine jeden Monat die PKV komplett selbst zahlen müssen und auch kein Krankentagegeld erhalten, kommt Finanziell einiges zusammen. Alleine dafür können wir viele private Zusatzuntersuchungen selbst zahlen. Die PKV kostet mit KTG über 800 € pro Monat. Diese Kosten würden ja vermutlich on top kommen. Was meint ihr?

Ich hoffe, das waren nicht zu viele Fragen und diese sind nicht zu komplex

Vielen Dank! -

Ja gut, er hat es primär dafür gemacht, um noch etwas Geld vor der Rente zusätzlich zu haben, um es auf Seite zu legen. Und da tuen so hohe Steuerzahlungen natürlich weh

Trotzdem kommt natürlich mehr für ihn herum, das stimmt.

Hab mal grob gerechnet:

Option 1: Wenn er beispielsweise 10.000 € in die Rente stecken würde und bei 42 % Steuersatz wäre, dann würde er 4.200 € Steuern sparen und dafür 1,25 Rentenpunkte extra erhalten. Also ca. 46 € pro Monat. Diese 46 € müssten versteuert werden. Die Steuerlast wird aber recht gering sein, da er in der Rente kein so hohes Einkommen hat. (ca. 2500-3000€ gesamt mit meiner Mutter.)

Option 2: Wenn er die versteuerten 5.800 € dagegen mit 4 % verzinst anlegen würde, hätte er nur ca. 19 € pro Monat Erträge. Steuern sollten nicht anfallen, da er weit weg von 2000€ Pauschbetrag wäre.

Option 1 klingt erst mal interessanter.

Kann man das noch nachträglich noch für 2023 machen? Ich denke nicht oder? -

Du meinst damit, zusätzlich etwas in die Rente einzuzahlen? Da ist dann wirklich die Frage, ob sich das lohnt. Schwer zu berechnen finde ich.

-

Hallo zusammen,

mein Vater erhält seit Oktober 2022 die Rente für langjährig Versicherte. Das heißt, er geht weiter normal arbeiten und bekommt aber schon seine Rente (Mit Abzug) ausgezahlt. Im Oktober 2024 geht er dann komplett in Rente, und erhält die volle Rentenzahlung.

Jetzt habe ich mit ihm die Steuererklärung für 2023 angefangen, und er stellt jetzt natürlich fest, dass er über 4000€ Lohnsteuer nachzahlen muss, da er jetzt in Regionen in der Steuerprogression ist, wo er vorher nie war. Das war ihm so nicht bewusst und ich frage mich, ob es vielleicht Möglichkeiten gibt, dies zu mindern. Das Jahr 2023 ist ja bereits vorbei, aber vielleicht gibt es für dieses Jahr Möglichkeiten.

Ich habe da nur ganz grob die Stichpunkte Riester-Rente oder Krankenkasse im Voraus (GKV versichert) zahlen im Kopf.Danke für eure Hilfe!