Hallo zusammen,

ich bin gerade sehr unschlüssig was ich mit meinem Riester machen soll, da er seit 2022 böse eingebrochen ist.

2007 mit „UniProfiRente" gestartet, wurde er 2015 in den „UniProfiRente Select“ mit Gewinnsicherung umgewandelt, was im Nachhinein ja offenbar keine gute Idee war, hatte leider nicht viel Ahnung was das angeht.

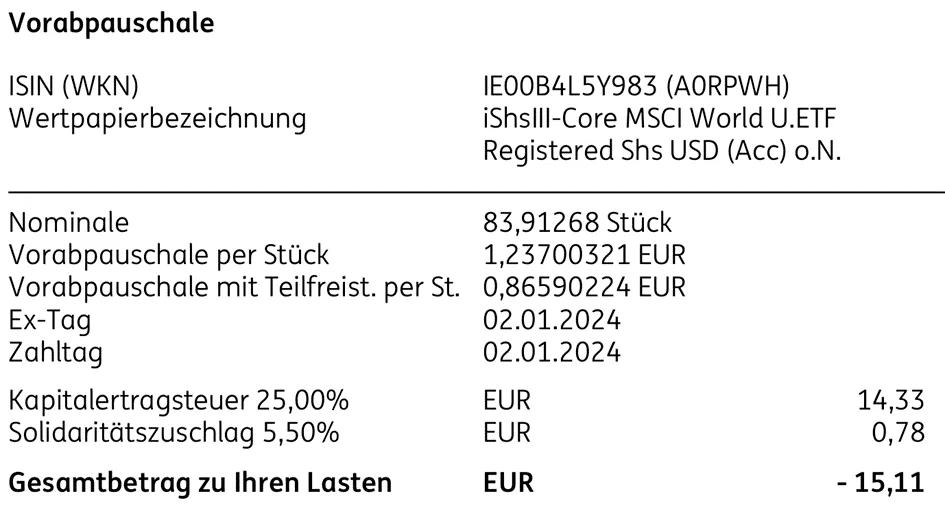

Aus diesem Grund habe ich mich etwas eingelesen und investiere seit Anfang 2022 monatlich 250€ in den „iShsIII-Core MSCI World U.ETF Registered Shs USD (Acc)“ über die ING:

iShares Core MSCI World UCITS ETF USD (Acc) | A0RPWH | IE00B4L5Y983 (justetf.com)

Ich bin jetzt 46, also im besten Fall noch 21 Jahre bis zur Rente, und hätte schon ganz gerne eine positive Wertentwicklung des Riesters dahingehend, dass zumindest die Inflation wett gemacht wird.

Das einzige, was meinen Riester-Vertrag derzeit noch ganz ordentlich aussehen lässt sind die gesetzlichen Garantien sowie die Gewinnsicherung:

Anbei die Daten der Jahreszusammenfassung 2023:

Eingezahlte Eigenbeiträge insgesamt (ohne Zulagen): 24.240€

Altersvorsorgevermögen insgesamt: 25.675,52€

bestehend aus:

UniVorsorge 6 ASP | Union Investment (union-investment.de) und

UniVorsorge 7 ASP | Union Investment (union-investment.de)

Wertentwicklung seit Vertragsbeginn: -5.589,37€

Garantiertes Kapital zu Beginn der Auszahlphase: 38.848,55€

bestehend aus:

gesetzlich garantiert: 31.264,89€

garantiert aus Gewinnsicherung: 7.583,66€

monatliche Einzahlung derzeit: 165€

Verwaltungskosten für das Jahr 2023 insgesamt: 281,09€

Grundzulage: 175€

Die monatliche Einzahlung könnte ich auf 132€ (4% meines Bruttolohns) reduzieren, um noch die maximale Zulage zu erhalten.

Oder sieht die Zukunft des Riesters so düster aus, dass sogar eine Reduzierung auf den Mindestbeitrag von 60€ pro Jahr besser wäre?

Wie hoch ist die Wahrscheinlichkeit, dass er sich in 5 oder 10 Jahren wieder erholt, bzw. ist die Kombination dieses Riesters(Staatsanleihen) + ETF(Aktienfonds) aus Gründen der Diversifikation gar nicht so verkehrt?

Vielen Dank Euch schon im Voraus, von einem verunsicherten Laien.