Guten Tag,

ich stecke in einem gedanklichen Dilemma, mit dem es mir schwerfällt, die Höhe meiner BU-Rente, die ich voraussichtlich bald abschließen möchte, zu bestimmen.

Das ärgerliche ist, dass ich den für mich goldenen Mittelweg nicht bestimmen kann. Hier zwei Beispiele:

1. "Der Richtwert, 80 % (oder vergleichbares) vom derzeitigen Netto abzusichern."

80 % vom Netto sind bei einem Dachdecker vielleicht 1.600 € und bei einer beliebigen Führungskraft 3.000 €. Es ist mir bewusst, dass es sich hier um eine Faustformel handelt.

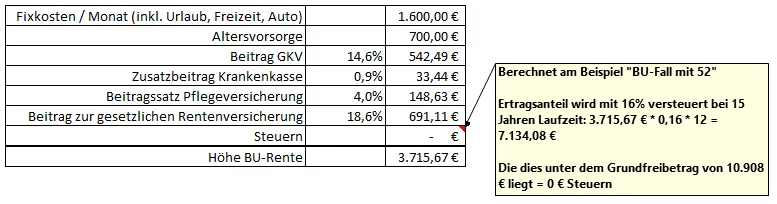

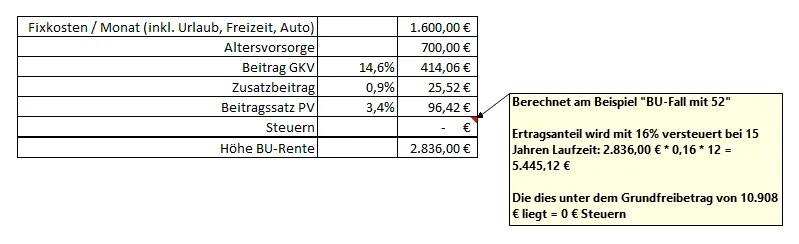

2. "Denk bei der Höhe deiner BU-Rente unbedingt an: Fixkosten + Variable Kosten (Freizeit) + private Altersvorsorge + Beiträge zur gesetzlichen Krankenversicherung + Beiträge zur Pflegeversicherung + Versteuerung der BU-Rente + Inflation + [...]"

Die Aussage kann ich absolut nachvollziehen. Möchte ich meinen Lebensstandard mit einer BU-Rente absichern, muss ich natürlich all das berücksichtigen. Aber wer soll das denn bitteschön zahlen? Und was macht der Dachdecker, der a) sowieso nur maximal 60 % seines Bruttogehaltes versichern darf und b) sich wahrscheinlich dumm und dämlich zahlt, wenn er diese Rechnung konsequent durchzieht?

__________________________________________________________________________________________

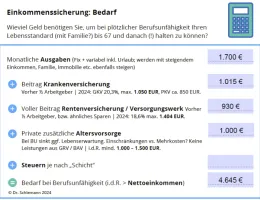

Fakten zu mir:

- Angestellt, Single, Teamleiter in Handelsunternehmen

- Bruttogehalt / Monat: 5.780 €

- Nettogehalt / Monat: 3.550 €

- Alter: 32

- Schulden: keine

- Aktuelle Rücklagen für private Altervorsorge: 45.000 €

- Fixkosten / Monat: 1.300 €

- Variable Kosten / Monat: 300 €

- Freiwillig gesetzlich krankenversichert

Meine Fragen lauten im Kern:

1. Wenn der Dachdecker nur 1.600 € absichert, gratuliert ihm dann der Makler zu seiner „guten Entscheidung“ weil eine BU in dieser Höhe besser ist als keine BU?

2. Wenn ja, warum gratuliert der Makler der Führungskraft dann nicht zu einer 1.600 € BU, sondern sagt "oh Gott, das ist viel zu wenig"? Klar, höher ist immer sicherer, aber wo bleibt die Verhältnismäßigkeit? Für den Dachdecker ist die BU schon ok, während bei der Führungskraft der Teufel an die Wand gemalt wird und sie sich im Grunde schon "die Kugel" geben kann.

3. Wie finde ich eine Lösung, die zu mir passt? Gehe ich zu einem Makler, führt dieser die Argumente aus Nr. 2 an (absolut nachvollziehbar). Gehe ich zu meinen Freunden, sagen diese "warum willst du überhaupt eine BU"? Also frage ich jetzt in einem Forum nach...

__________________________________________________________________________________________

P.S. ich weiß nicht, ob Sie Dr. Schlemann noch sehr aktiv in diesem Forum sind, aber vielleicht lesen Sie ja meinen Beitrag. Können Sie meine Ausführungen nachvollziehen? Ich wünsche mir eine möglichst niedrige BU-Rente, die dennoch halbwegs sinnvoll ist.

Ich bin sehr dankbar für Denkanstöße!