Liebes Forum,

ich habe mich intensiv mit dem Thema PKV vs. GKV als Angestellter beschäftigt und mich daher entschlossen, meine Gedanken zu teilen. Für die bisherigen Impulse auch aus diesem Forum vielen Dank.

Zur Situation, bin Angestellter, Alter 46, Einkommen >100k, sicherer Job, seit 2023 geschieden, bisher freiwillig gesetzlich versichert, zwei Kinder, spiele mit dem Gedanken in die PKV zu wechseln. Die Kinder habe ich letzten Monat über die Mutter gesetzlich versichern lassen, somit müsste ich nur noch den Beitrag für mich selbst in der PKV bezahlen. Schlechtes Gewissen, nein, da ich zu Familienzeiten jahrelang den Höchstbeitrag bezahlt habe.

Die Idee ist Folgende. Gute bis sehr gute Leistungen aus der PKV, kein Spartarif, wegen den Leistungen gerade im Alter. Aktuell bin ich gesund, keine Vorerkrankungen. Wechselmotivation ist zu gleichen Beiträgen eine deutlich bessere Leistung in der PKV zu erhalten, dies darf im Zweifel im Alter auch etwas mehr kosten.

Zweitens, maximale Ausschöpfung des Arbeitgeberanteils durch einen Beitragsentlastungstarif, da später Eintritt in die PKV. ETF-Sparen keine Alternative, da hier Disziplin erforderlich ist. Wenn ich älter als 78 Jahre werde, ist der BE-Tarif die bessere Wahl, das habe ich durchgerechnet.

Kleiner Selbstbehalt führt bei vielen Anbietern zu attraktiveren Konditionen, was für mich ok ist. Finde es gerade gut, wenn hier etwas Eigenverantwortung seitens der Versicherungsnehmer eingefordert wird. Zum Thema Beitragsrückerstattung. Das ist mir egal und kein Auswahlkriterium. Wofür bin ich denn privatversichert, wenn ich keine Leistungen in Anspruch nehme? Nachher mache ich eine Vorsorgeuntersuchung nicht und bin zwei Jahre später tot. Glückwunsch.

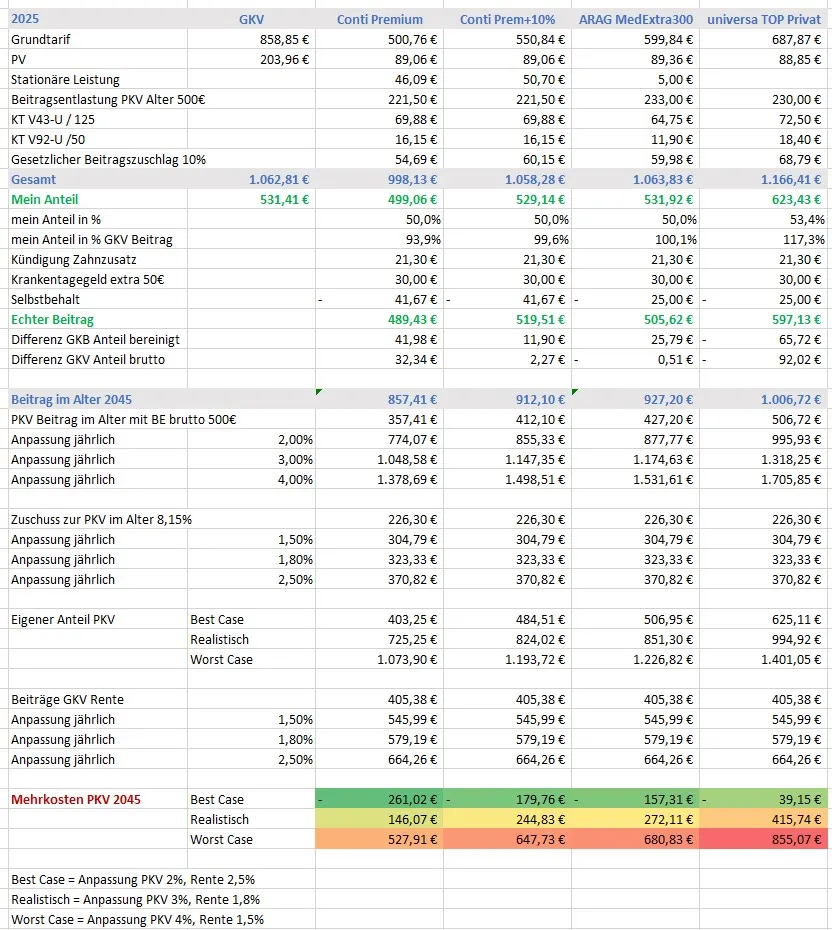

Zu den Beiträgen im Alter. Meine gesetzliche Rente beträgt heute monatlich 2.775 EUR + 645 EUR Betriebsrente. Habe alles bis zum Renteneintritt 2045 durchgerechnet. Sowohl die Renten steigen, im Schnitt um 1,8% (seit 2004) und damit auch der Beitrag in der KV der Rentner. Komisch ist die Regelung, dass Betriebsrenten beim Beitrag zur GKV berücksichtigt werden, der Freibetrag liegt bei lachhaften 176,75 EUR. Erst heißt es seitens der Politik bitte privat vorsorgen, um dann hier die Hand aufzuhalten. Der Zuschuss zur PKV im Alter (8,15%), hängt natürlich nur von der gesetzlichen Rente ab, da dies bei mir relativ hoch ist, ist das ein Vorteil für die PKV. Bei der PKV habe ich 3,0% Beitragssteigerung unterstellt und komme wirklich nicht zu großen Unterschieden bei der finanziellen Betrachtung (allerdings nur noch mit hohem Beitragsentlastungstarif).

Ab 2025 zahle ich monatlich stolze 1.062,81 EUR in die GKV ein. Ja, die Hälfte ist vom Arbeitgeber. Trotzdem ist das mittlerweile für eine jetzt alleinstehende Person ein Beitrag, der einfach nur noch frech ist. Über die immer weniger werdenden Leistungen müssen wir nicht reden. Hinzu kommen eigene Kosten monatlich für die Zahnzusatzversicherung 25 EUR, plus 30 EUR fürs extra Krankentagegeld. Meine Bereitschaft, die Allgemeinheit und die zahlreichen Neubürger mit hohen Beiträgen in der GKV querzusubventionieren, tangiert gegen Null. Die Zusatzbeiträge werden massiv steigen, die Beitragsbemessungsgrenze sowieso. Im Gegenzug wird die PKV relativ gesehen immer attraktiver.

Ich bin mir bewusst, dass die Frage des Wechsels nicht mit ja oder nein beantwortet werden kann. Die Glaskugel hat niemand, wenn man bei den Kalkulationen allein 5% statt 3% Beitragssteigerung in der PKV unterstellt, sehen die Zahlen dramatisch anders aus im Alter. Was mich bei der PKV stört, sind die ganzen unbekannten Variablen und die Tatsache, dass man seiner Versicherung komplett ausgeliefert ist. Wechseln kann ich später nicht mehr. Weder Tarif noch Versicherung. Wer ist ernsthaft in der Lage, bei einer psychiatrischen Erkrankung noch einen Rechtsstreit mit der Versicherung zu führen, ob jetzt 20 oder 60 Sitzungen für die Behandlung notwendig waren? Darauf hat niemand Lust. Nach so einem Rechtstreit ist das Vertrauen sowieso zerstört. In wenigen Fällen sind die GKV-Leistungen besser als in der PKV. Nach Lektüre der Versicherungsbedingungen manifestierte sich der Eindruck bei mir, dass möglichst alles ausgeschlossen wird, was irgendwie in der Zukunft für die Versicherung teuer werden könnte. Und dann ständig diese absoluten Erstattungsbeträge ohne Inflationsanpassung, 1.500 EUR für ein Hörgerät ist in 20 Jahren nichts mehr wert. Wenn die Beiträge kontinuierlich steigen, wieso steigen die Leistungen nicht auch?

Konkret habe ich Angebote vorliegen, Continentale Premium, BE-Tarif 500 EUR, KT 150 EUR für 995 EUR. Davon entfallen 220 EUR bereits auf den Beitragsentlastungstarif, Nettoerstattung also 280 EUR ab dem 65. Lebensjahr. Alternativen ARAG MedBest 300 und universa Top Privat 300. Die Tarife haben alle Besonderheiten und ja, es gibt nicht den optimalen Tarif. Der Conti Premium wurde seit 2022 nicht mehr angepasst, hier gehe ich von 10% Steigerung für 2026 direkt aus. Die ARAG hat aktuell für 2025 mehr als 10% erhöht, der MedBest war vorher ein echter Preis-Leistungstipp.

In jedem öffentlichen Beitrag steht, als Angestellter ab 40 Jahren bloß nicht mehr in die PKV wechseln. Der größte Fehler ihres Lebens. Ist das wirklich so?

Oder besteht vielmehr die Angst der Politik, dass sich immer mehr Gutverdienende aus der Solidargemeinschaft verabschieden, weil es keine Vorteile mehr bringt, und die Angst der horrenden Beiträge in der PKV im Alter eigentlich unberechtigt ist, sofern man es durchkalkuliert und entsprechend vorsorgt, entweder eigenverantwortlich oder mit einem Beitragsentlastungstarif innerhalb der PKV.

Freue mich über Meinungen und Einschätzungen aus der Community. Wenn man im Freundes- und Bekanntenkreis fragt, sind die Vorurteile gegen die PKV omnipräsent. Ich entscheide mich frühestens Ende des Jahres für eine Option. Das ist wirklich eine schwerwiegende und weitreichende Entscheidung, da sollte man sich Zeit nehmen und gfs. auch einen unabhängigen Honorarberater.