Grönland, könnte es tatsächlich als nächstes Ziel angegangen werden und was passiert dann?

Es würde die NATO spalten bzw die USA davon loslösen oder ginge Business as usual weiter?

Grönland, könnte es tatsächlich als nächstes Ziel angegangen werden und was passiert dann?

Es würde die NATO spalten bzw die USA davon loslösen oder ginge Business as usual weiter?

Liebe Gemeinde,

ich wünsche Euch einen guten Rutsch ins Neue Jahr!

Legt das Handy mal zur Seite, schaltet den PC aus, genießt vielleicht bereits heute Abend die Früchte Eurer umsorgten Anlage, ob ACC oder DIS, investiert in Freude!

🍀🥳🎉

Wobei. Erreichen denn "die Armen" überhaupt das Durchschnittsrentenalter?. Gerade von den Bürgern mit knochenharten Jobs bei teilweiser ungesunder Lebensführung wird ja selber oft moniert, dass sie die Rente gar nicht mehr erleben werden, geschweige denn die Amortisation ihrer Sparbeiträge jenseits der 80 Lebensjahre.

Wäre eher ein neutral zu bewertender Punkt in meinen Augen.

Datum 17.12.2025

Bundesfinanzministerium

....

Im Einzelnen:

Es würde mich interessieren, wer von den Diskutanten sich ehrenamtlich politisch engagiert.

Ich möchte nicht die Gründe hören, warum das vermeintlich alles vollkommen sinnlos wäre.

Was soll man denn mit einer solchen Grafik anfangen? Eine Beschriftung der x-Achse wäre ja ganz nett. Nun ja, man erkennt die gute Absicht. Leider ist die Positionierung nicht so gelungen. Da sind die Zahlen links unten einfach übereinander geklatscht. Wenn schon solche grundlegenden Dinge in der Programmierung nicht klappen, kann man dann der restlichen Darstellung trauen?

Zumindest ich und darum geht es ja, weiß, daß es 12 Monate sind. Deswegen 2024 am Ende im Dezember auch so gequetscht.

Guten Morgen,

ich habe mir diese "wrapped"Rendite bei paqet angeschaut, bei mir kommen da irgendwie merkwürdige Sachen raus, sie beziehen sich anscheinend nur auf die noch gehaltenen Werte und berücksichtigen nicht realisierte Werte.

Ganz anders dagegen die simple Grafik der Performance, wo man Dividenden und realisierte Werte an und aus knipsen und gleichzeitig als Benchmark bis zu drei Vanguard ETF auswählen kann.

Da für mich Vanguard 60/40 der Maßstab über alles, inklusive Tagesgeld bei Scalable ist, finde ich das sehr praktisch. Hier in der Grafik mal angewählt plus der Vanguard World, über 12 Monate.

Und ja, ich bin nicht so Buy and Hold, wie ich es gerne hätte, war in den letzten Jahren mal gut, mal weniger gut, bin aber grundsätzlich zufrieden.

Und ja, ich kaufe und verkaufe auch mal am selben Tag, zum Beispiel TKMS am Tag des Börsengangs.

Die gelegentlichen deutlichen Zuckungen bei paqet bekomme ich leider nicht anders hin, das sind nur die Einzahlungen nach Verkäufen, deswegen hoch und runter. Vielleicht weiß da jemand eine Lösung.

Aufgrund meines recht hohen Umschlags ist es nach Steuern.

Ich verstehe den Reiz, aber an der Substanz habe ich starke Zweifel...

Hast du in deinen Ausgleichskonto einen positiven Cashflow? Irgendwie ist und bleibt der bei mir negativ, egal an welchen Schrauben ich drehe...

Hast du in deinen Ausgleichskonto einen positiven Cashflow? Irgendwie ist und bleibt der bei mir negativ, egal an welchen Schrauben ich drehe...

Ich habe kein Ausgleichskonto angelegt bzw es auf Null gelassen.

Habe in dem Bereich ein Scalable Cash-Konto für die aktuellen 2% Verzinsung eingetragen, die Werte aus dem Depot ebenso, auch ohne direkten Zugang, ist bei drei Werten auch nicht notwendig.

Die Einbeziehung von DRV und Immobilie ist für mich wichtiger als dieses Ausgleichskonto.

Habe auch auch bei aktuellen Einnahmen/Ausgaben die Ausgaben auf die selbe Höhe wie die Einnahmen gesetzt (Sonstiges), weil ich nicht mehr sparen möchte und die App ansonsten automatisch vom Ansparen der positiven Differenz ausgeht. Vielleicht kann man das auch in der App anders einstellen...

Geldausgeben kann ganz schön anstrengend sein... 😉 Soll aber nicht zynisch oder arrogant klingen, gegenüber Leuten, die Mühe haben, überhaupt etwas zu sparen.

Ich nutze Seasn ohne die Verknüpfung mit einem Konto oder einem Depot. Läuft für mich wunderbar.

Du meinst nur den Text, nicht die App.

Ich habe auf dem Zwilling verzichtet und es einfach nach meinem Bedarf gestaltet.

Bei der Registrierung war irgendwie ein kleines Hindernis, aber an die Details erinnere ich mich nicht mehr so wirklich.

Finde es aber echt gut.

Man ist irgendwann zu alt, um sein Geld noch vernünftig ausgeben zu können.

Hi,

diese Definition "15 Jahre nie mit einem Verlust" beinhaltet nie die Opportunitätskosten, sprich potentielle Zinseinnahmen bei gleichzeitiger Berücksichtigung der Inflation. Insofern halte ich mich immer etwas zurück, was mögliche Zeiträume angeht.

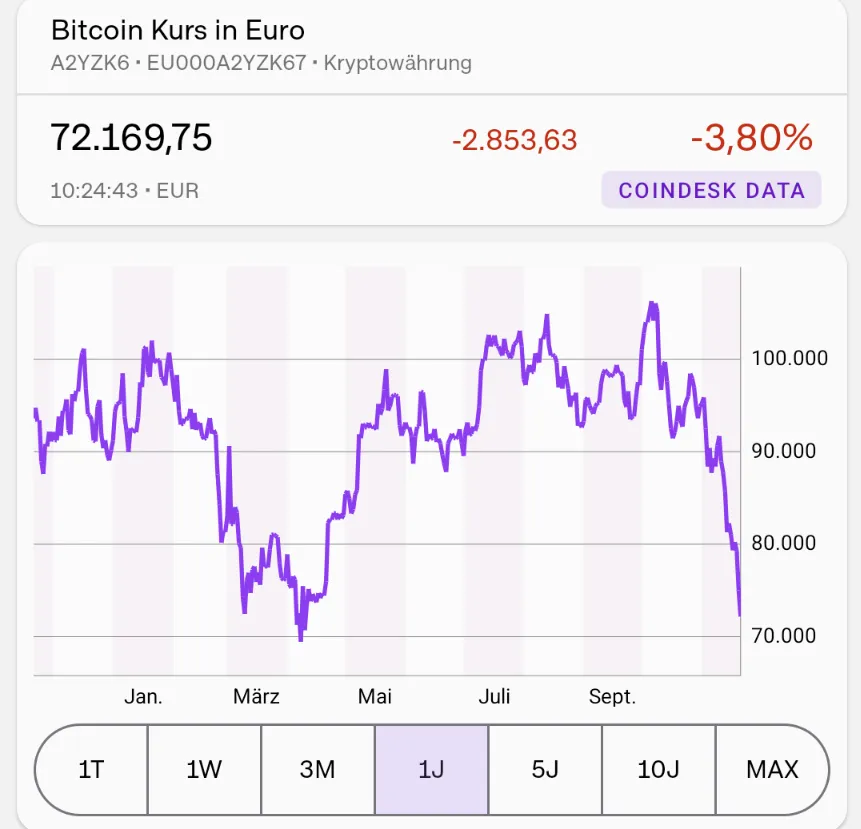

Wie wird eigentlich beim Bitcoin ein Crash definiert? Auch minus 20% vom Top oder gehört das noch zur normalen Schwankungsbreite?

Onvista vielleicht? Nutze ich zumindest ab und zu.

Die Förderung durch die KfW.....war das ein Programm zur Förderung bei Eigennutzung oder ein anderes?

Nicht, dass da noch eine potentielle Rückzahlung lauert....

Hallo,

Folgendes habe ich dazu gefunden:

"Leerstandszeiten gelten nicht mehr als Selbstnutzung, sondern als eigenständige Nutzungsart. Das bedeutet: Sobald eine Immobilie leersteht, kann der steuerfreie Verkauf gefährdet sein."

Der Link dazu:

Ja, gerade per Mail gekommen.