50 Jahre Entnahme, ab welchem Alter und wie heißt dein Arzt?

Beiträge von taunide

-

-

Jetzt hast du versäumt zu schreiben, dass das offtopic war... für die besonderen Rosinen😉

Ach, Mensch, das war eigentlich für mein Back-Forum gedacht....

-

Eine Korinthe ist eine getrocknete, dunkle Weintraube, die ihren Namen von der griechischen Stadt Korinth hat. Es handelt sich um eine sehr kleine, kernlose Beere der Sorte "Korinthiaki". Korinthen sind vielseitig einsetzbar, beispielsweise in Müsli, Backwaren, Currys oder Salaten. Sie schmecken intensiver und leicht herber als Rosinen und enthalten wichtige Nährstoffe wie Magnesium, Kalium und Eisen.

Wichtiger Hinweis

Der Begriff "Korinthe" kann sich auch auf einen Menschen beziehen. So wird "Korinthenkacker" als abwertender Ausdruck für eine pedantische Person verwendet.

-

Wie gesagt, ich würde erstmal Ursachenforschung betreiben, bevor ich ins Detail gehen.

-

Kaum habe ich das hier mal wieder gelesen, habe ich Tickets für zwei Konzerte geholt 😎👍😊

-

Mache ich ähnlich, meine beiden Ausschütter sind:

Vanguard Lifestrategy 60 dis

Ishares Edge Value MSCI Europa dis

-

Alles anzeigen

Alles anzeigenHallo,

Kommunikation 😃 ist manchmal dann echt schwierig, weil wir drehen uns seit Jahren immer mal wieder im Kreis bei dem Thema Finanzen. Monatelang geht es gut, bis ich dann einen Brief von Inkassobüro im Briefkasten finde (obwohl ich ihn oft frage, ob er sicher ist, dass Finanziell alles ok bei ihm ist).

Danke für die Rückmeldungen:

- Das Wissen ist auf jeden Fall da, er gibt halt gerne Geld für teure Lebensmittel /Essen gehen aus (davon profitieren ich natürlich zum Teil). Ansonsten Technik, Computer spiele/E Zigaretten und teure Softdrinks

- Wir haben ein gemeinsames Konto für Lebenskosten, Urlaubsrücklagen, unser Haus etc. Die Konten verwalte ich und da gibt es keine Probleme

Er spart Anfang des Monats eine Summe fürs Auto, seine Versicherungen, für seine Anschaffungen, etc. Aber wenn dann Mitte des Monats kein Geld mehr auf dem Girokonto ist, dann bucht er alles zurück aufs Girokonto oder lässt Lastschriften platzen.

Ich habe schon überlegt, ob ich seine Finanzen verwalten sollte, aber das will er nicht. Ist natürlich auch eine Bevormundung.

Dankeschön

Das klingt für mich echt haarsträubend. Würde ich nicht so gut aushalten, zumal ich mit meinem Geld ja auch irgendwie involviert wäre.

Ich weiß nicht, wie du ihm da helfen kannst. Konfrontationstherapie soll ja ganz gut sein, eine deutlichere Abtrennung der Finanzen, um nicht zu sagen, eine komplette Abtrennung.

Was glaubst du, warum er das so macht? Ich will nicht psychologisieren, aber alles hat seinen Grund. Neulich hatte ich ein Buch gelesen, von dem ich dachte, es könnte mir gefallen, aber es war, zum Glück, überhaupt nicht mein Ding. Ich glaube aber, daß es in eurem Fall vielleicht hilfreich wäre. Ich habe es inzwischen weiterverkauft, deswegen habe ich noch das Bild.

-

Hi,

liest dein Mann mit? 😎😉

-

Hi,

solange ich überall noch von Blase lese, bin ich einigermaßen beruhigt. Wehe, wenn überall Tipps auftauchen....beim Gold war das inzwischen schon der Fall, meine ich.

-

"Niemand müsste einen Finger rühren" von @Irving finde ich sehr gut, das ist exakt jetzt meine Herangehensweise.

Fühlt sich etwas komisch an, mit nur vier Werten plus Cash zu 2% Verzinsung im Depot, keine Ahnung, wie lange ich das durchhalte, aber aus meiner Sicht spricht aktuell nichts dagegen.

Die Ausschütter, weil ich nicht weiter sparen möchte (Jg. 63) und im Falle meines Ablebens ( Dank an den älteren Stuttgarter in Südfrankreich für das Wort "Probesterben") es eigentlich so weiterlaufen könnte und die Erben ohne Verkauf Einkommen hätten. Aber vielleicht hauen sie auch alles gleich auf den Kopf 😎 😅

LS60 dis=50%, Germany Gov Bonds 0-1=19%, Ishares Edge Value Europe dis=21%, Cash=5,5%, Biontech 4%

Plus ein abbezahltes Haus.

-

Bei Verkauf mit Verlust erhöht sich immerhin dein allgemeiner Verlustverrechnungstopf, so daß bei Verkauf von anderen ETF mit Gewinn keine oder weniger Steuern gezahlt werden müssen 😉😌

Ein kleiner Trost, der eventuell in deine Gesamtbetrachtung mit einfließen könnte.

-

-

Aktuelles Angebot dort:

-

So, meine Mutter verzichtet jetzt auf dieses wunderbare Zertifikat. Stand 13:00 Uhr 😎

Alternativen bei der Sparkasse sind im Moment nicht so dolle, für 30 Tage fest 1,2%....

-

So, ich habe mit der jungen Frau von der Sparkasse telefoniert. Sie versteht das Problem nicht wirklich, sagt zum Risiko, 60% verlieren zu können, daß das zu unwahrscheinlich wäre, ihr Experte hätte gesagt, das hat es noch nicht gegeben.

Ich erinnerte sie an die Lehmann Zertifikate speziell bei der Frankfurter Sparkasse 2008 etc.

Sie will jetzt Kontakt mit meiner Mutter aufnehmen, mir dürfe sie per Telefon eigentlich keinerlei Beratung geben, das wäre jetzt schon das Äußerste. Die Woche kommt meine Vollmacht per Post, die bezieht sich aber nur auf Konten, nicht auf Wertpapiere, weil meine Mutter das angeblich so wolle. Ein Depot hätte sie aber nicht....

Meine Mutter habe ich leider noch nicht erreichen können, ihr den Sachverhalt aber schriftlich ausführlich, aber nicht zu lang dargestellt, speziell auch das Risiko und die lange Laufzeit. Schaunwirmal.

-

Hatte ich schonmal erwähnt, daß es zur Beurteilung eines Falles wenig hilfreich ist, wenn zu wenig Informationen vorliegen, die dann schlückchenweise nachgelegt werden?

Ich lese zwischen den Zeilen aus Deiner Darstellung heraus, daß das Geld seit einem Jahr in einer Festgeldtreppe lag, die offensichtlich vorzeitig aufgelöst wurde. Das ändert die Beurteilung. Ich hatte den Eindruck, daß hier frisch eine Immobilie verkauft worden wäre, deren Erlös nun ungenutzt auf einem Girokonto dümpelte. Das ist bekanntlich geradezu ein Schlüsselreiz fü

Davon unabhängig hätte ich gern von Dir gewußt, warum Du nicht mit Deiner Mutter zur Sparkasse mitgegangen bist. An der Gestaltung dieser Festgeldtreppe vor wohl einem Jahr dürftest Du nicht unbeteiligt gewesen sein, selbst auf diesen Anlagegedanken kommt ein Anlagelaie ja nicht von sich aus. Das heißt: Bei der Anlage des Immobilienerlöses warst Du vermutlich beteiligt. Warum nun bei der Prolongation nicht?

Auch darauf antworte ich brav 😎:

Weil aktuell nichts anstand, nur der kleine Betrag verfügbar war und ich 400km südlich wohne. Zum Geldabheben fahre ich nicht die Strecke.

-

Ganz herzlichen Dank für eure intensive Beteiligung hier!

Bevor ich jetzt bei der Sparkasse anrufe, habe ich nochmals alles gecheckt und bei der Deka die Unterlagen erneut heruntergeladen.

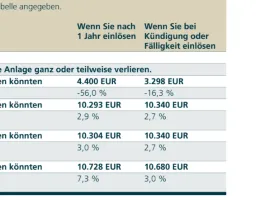

Ich war zuerst von Risikostufe 4 ausgegangen, ploppte an mehreren Stellen auch so auf, jemand anderes hatte vermeintlich die Risikostufe 3 entdeckt und hier gepostet, es ist aber, für mich völlig unverständlich, tatsächlich die Risikostufe 1. Das Papier steht bislang nur bei der Deka und dort unter "In Zeichnung".

Aber: das asymmetrische Risiko ist sehr deutlich, wie der zweite Snapshot zeigt.

Zum Thema meiner Verantwortung gegenüber meiner Mutter, was hier kurz zweimal von einem erwähnt wurde: Das Geld aus dem Hausverkauf war zu 90% in einer Festgeldtreppe über mehrere Jahre investiert, das auf einmal rund 50% davon zur Verfügung stehen, widerspricht der Vereinbarung von vor einem Jahr. Werde ich auch klären. Ursprünglich waren nur noch 10T€ frei verfügbar.

-

Ist denn die Mutter zum Widerruf bereit?

Andernfalls dürfte es Probleme geben.

Wenn ich ihr das Verlustrisiko von 40% erkläre, hoffentlich schon. Aber 65 Jahre bei der Sparkasse prägen halt sehr.

-

Das wäre mir echt neue, würde mich jetzt aber auch nicht so wundern......😡

-

Vielen Dank für eure guten Antworten, das bestärkt mich jetzt doch, dementsprechend zu reagieren.

Was mich überhaupt wundert, meine Mutter hat gar kein Depot, aber solche Papiere gehen anscheinend auch ohne.....