Erst einmal vielen Dank für eure Antworten!

@ Horst Talski:

Dass die Versicherungen und Vermittler sich hier mit Abschluss und Verwaltungskosten bereichern ist mir in den letzten Jahren leider schon bewusst geworden. Ich war auch so dumm/naiv, mir eine Rürup-Rente aufschwatzen zu lassen, wobei das hier bei der vorliegenden Versicherung noch intransparenter ist. Das verlinkte Video werde ich mir noch in Ruhe ansehen.

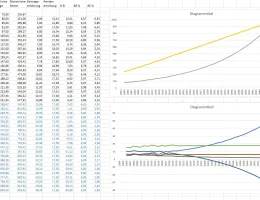

Wenn ich meine Werte in den Rechner eingebe (Anpassung auf 5,5 % verringert um ca. auf meinen Endwert zu kommen)*, dann ergibt sich beim Mitmachen aller Anpassungen und einer Rentenbezugszeit von 20 Jahren eine jährliche Rendite von 1,29, was natürlich wenig prickelnd ist.

*Ich hatte für meine Prognose jetzt kurzerhand mit 6 % gerechnet, da die Verringerung um / Verrechnung mit Überschussbeteiligungen nicht garantiert ist. Durch die Beteiligung in den vergangen Jahren ist diese aber schon teils in meinem Endbetrag enthalten. Rechne ich auch in meiner Prognose mit zukünftig 5,5 % Anpassung, ergibt sich eine geringfügig höhere Rendite.

@ monstermania:

Ich denke, es handelt sich um eine klassische kapitalbildende RV, einen Garantiezins habe ich aber bisher noch nicht entdecken können. Die genaue Bezeichnung lautet Rentenversicherung mit Kapitalwahlrecht und Überschussbeteiligung nach RAR(04), abgeschlossen Ende 2004. Dass die laufende Überschussbeteiligung mit den Beiträgen verrechnet wird, macht es wahrscheinlich nicht einfacher bzw. die Überschussbeteiligung müsste ich mir wahrscheinlich aus irgendwelchen Veröffentlichungen der Versicherung rausziehen. Die bisherige Rendite kann ich so eigentlich kaum einschätzen.

Würde ich der Anpassung ab sofort widersprechen ergäbe sich laut Rechner eine Rendite von 1,18 (wobei ich hier einfach wieder die Anpassung so lange verändert habe, bis ich auf meinen Zielwert gekommen bin, was wahrscheinlich nicht korrekt ist).

Würde ich die Versicherung jetzt beitragsfrei stellen, ergäbe sich mit Wartezeit von 20 Jahren und ohne Berüchsichtigung von evtl. Überschussbeteiligungen eine jährliche Rendite von 0,83 % (ohne Wartezeit, die aber ja besteht: 1,67 %), dafür dann aber auch die Möglichkeit, auch den Grundbetrag anderweitig zu investieren. Allerdings ist mir eine möglichst hohe garantierte Auszahlung zumindest für diesen "Grundstock" eben wichtig.

Der Versicherer hat sich zwar auch hier ein Hintertürchen offengelassen, aber z. B. bei meiner Rürup-Rente wurde der Rentenfaktor jetzt schon zweimal mit deutlichen Folgen gekürzt.

Ob ich evtl. Gewinne bei der Auszahlung versteuern muss, wird mir aus den Hinweisen im Versicherungsschein nicht ganz klar, ich habe hierzu mal bei der Versicherung angefragt.

-----------------------------------------------------

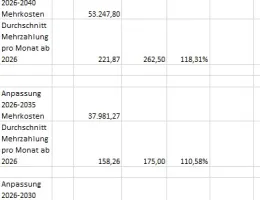

Eine Fehler in meiner ursprünglichen Rechnung habe ich denke ich schon gefunden. Ich hatte versehentlich statt der Zelle in Reihe 23 für das Jahr 2024 die Zelle aus Reihe 24 angegeben, da diese direkt übereinanderliegen, der Effekt ist allerdings eher klein. Ein weiterer Fehler mit drastischen Folgen ist also alles andere als ausgeschlossen.

Falls der Rest doch fehlerfrei sein sollte, liegt der Unterschied zwischen Intuition und Ergebnis evtl. darin, dass ich zusätzliche Kosten und Zugewinne ab jetzt rechne, also nicht das Gesamtpaket seit Beginn (das Kind ist ja schon in den Brunnen gefallen).