Man muss dabei sagen, dass die jährl. Beitragssteigerung für die PKV den größten Hebel hat. Wenn ich die Steigerung von 5.0% auf 4.5% reduziere, sehen die Werte für 2071 schon deutlich anders aus: 85.000€ und 386.000€.

Als Angestellter würde ich aber nie von weniger als 4.5% ausgehen. Der PKV-Verband nennt selbst Steigerungen von 3,1%, aber da sind auch die Beamten dabei (die mehr als 50% des Kollektivs ausmachen), welche wegen der Beihilfe den Schnitt ordentlich nach unten ziehen. Ein Beamter muss schließlich im Erwerbsleben von 100€ Gesundheits-Mehrkosten nur 40-50€ mehr versichern, ab der Pension sogar nur 30€ (Beihilfe steigt auf 70%). Als Angestellter/Selbstständiger muss man das komplett selbst tragen und es gibt keinen Arbeitgeber mehr, der die Hälfte der Mehrkosten abpuffert.

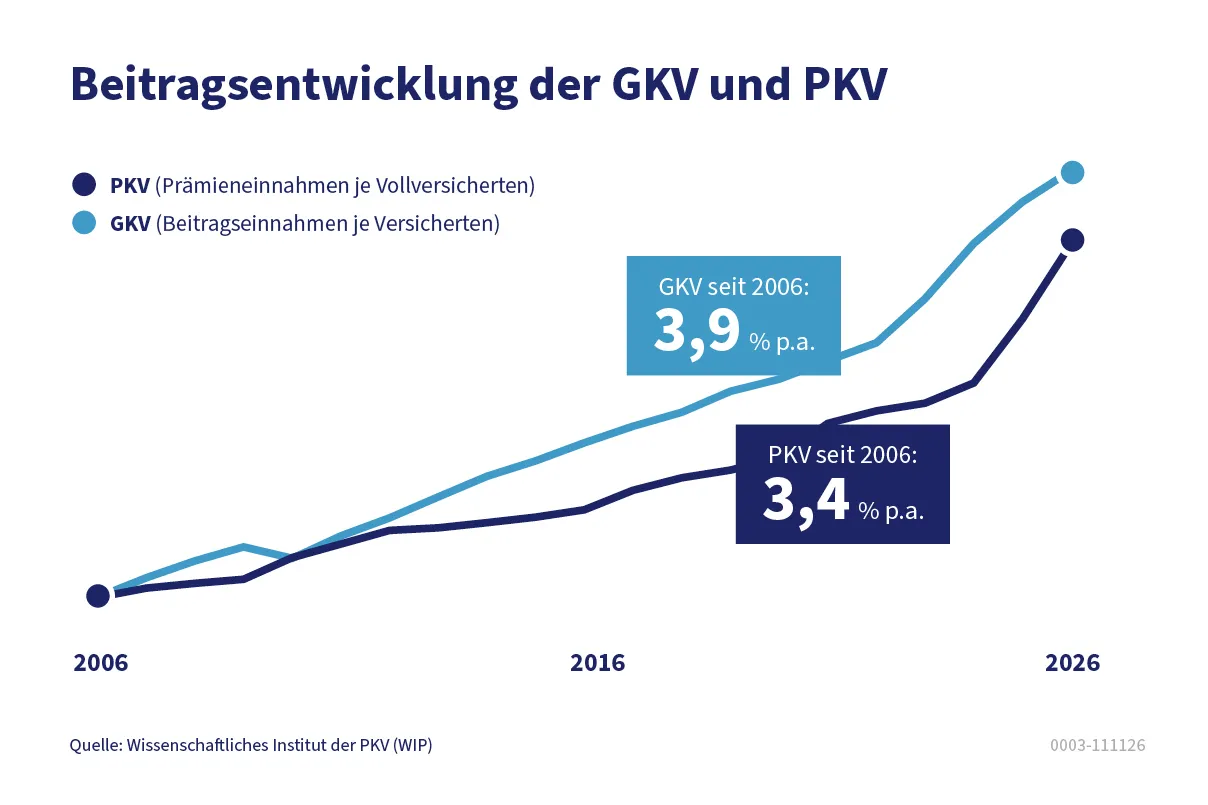

Da hier im Thread bereits mehrfach über durchschnittliche Beitragsentwicklungen gesprochen worden ist, möchte ich die folgende Grafik des PKV-Verbands etwas genauer beleuchten und aufzeigen, warum sie absolut irreführend ist und man nicht mit dem angegebenen Durchschnittswert für seinen PKV-Vertrag rechnen sollte.

Der Durchschnittswert der PKV-Versicherten pro Jahr wird berechnet über:

Summe der Prämieneinnahmen aller Vollversicherten in dem jeweiligen Jahr geteilt durch Anzahl der Vollversicherten. Zu den Vollversicherten zählen alle Beamten und Nicht-Beamten (z. B. Angestellte und Selbstständige).

Wie bereits hier im Thread festgestellt, sind in den Beiträgen neben den Beitragsanpassungen auch Bewegungen wie z. B. Erhöhung Beihilfe von 50 % auf 70 % bei Beginn Pension oder die verschiedenen Altersentlastungskomponenten/-massnahmen enthalten. Zu diesen Altersentlastungskomponenten/-massnahmen zähle ich den Wegfall des gesetzlichen Beitragszuschlags im Alter von 60, den Wegfall des Krankentagegelds sowie die Verwendung der Mittel aus dem Gesetzlichen Beitragszuschlag sowie aus den Überzinsen ab dem Alter von 65. Aber auch die Reduzierung des Leistungsumfangs wie z. B. Erhöhung des SB oder Kündigen der Wahlleistungen im Krankenhaus haben reduzierende Auswirkungen auf die Beitragseinnahmen.

Ein anderer wesentlicher Punkt ist bisher gar nicht erwähnt worden und verdeutlicht noch stärker, dass diese Grafik des PKV-Verbands Augenwischerei ist: Denn der Bestand der versicherten Beamten hat in dem Zeitraum 2006 - 2026 zugenommen, während der Bestand der Nicht-Beamten abgenommen hat. Alleine dadurch sinkt schon automatisch der durchschnittliche Beitrag pro Kopf im Laufe der Jahre, wenn es keine Beitragserhöhungen in dem Zeitraum gegeben hätte.

Leider wird diese irreführende Grafik schon seit Jahren immer wieder aktualisiert und gerne von Versicherern und auch Maklern verwendet. Dr. Schlemann wird dies sicherlich bestätigen können ![]()