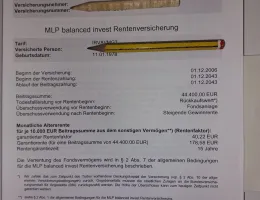

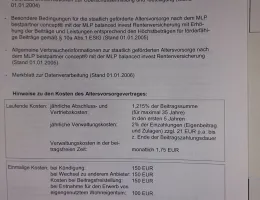

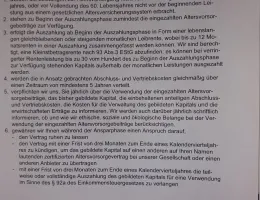

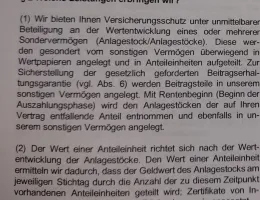

Moin SuperUe,

ich habe mich für die gleiche Idee entschieden wie du, nachdem ich gemerkt habe, dass mein Riestervertrag in der Auszahlungsphase eine ziemlich schlechte Leistung hätte.

Also 2028 (bei mir ist Ende Januar 2028 das Ende der 10-jährigen Zinsbindung erreicht) das Guthaben aus dem Riester-Vertrag komplett zur Tilgung von Restschuld der selbstgenutzen Immobilie einsetzen. Zu meinen Überlegungen gibt es irgendwo von Frühling 2025 auch einen Thread.

Jetzt habe ich allerding bei den FAQ auf der Website der Bundesministerium der Finanzen zurm geplanten neuen Altervorsorgedepot folgendes gelesen:

Bei den Altersvorsorgeverträgen, bei denen die Auszahlungsphase bereits begonnen hat, wird aus Vertrauensschutzgründen keine Änderung bei der Besteuerung eines bereits vorhandenen Wohnförderkontos vorgenommen.

Haben Sie das Altersvorsorgekapital für einen altersvorsorgenden Zweck bereits verwendet (hier für eine selbst genutzte Wohnung nach § 92a EStG), so haben Sie bei Ihrer Entscheidung auch die steuerlichen Folgen, insbesondere im Hinblick auf die spätere nachgelagerte Besteuerung, einfließen lassen. Aus Gründen des Vertrauensschutzes gelten in den Fällen, in denen die Entnahme vor dem 1. Januar 2028 erfolgte, die bisherigen Regelungen weiter.

Quelle: https://www.bundesfinanzministerium.de/Content/DE/FAQ…rsvorsorge.html

Das sieht für mich so aus, dass es nur noch bis Ende 2027 möglich sein könnte, nach der alten Regelung Guthaben zu entnehmen. Die alte Regelung (mit dem bis zu 20jährigen Ablösungszeitraum) scheint mir jedenfalls deutlich flexibler bei der späteren Ablösung des Wohnförderkontos zu sein. Nach der neuen Regel muss ja bereits in fünf Jahren (!) abgelost werden.