ich kann mir vorstellen, dass die Freibeträge auch angepasst werden, damit so eine Art Progression entsteht. Ich bin ziemlich sicher, dass es der SPD nicht darum geht, den Mittelschicht zu bestrafen, sondern höhere Portfolios etwas stärker zu versteuern ohne zu viel Bürokratie.

Beiträge von laura_cb

-

-

2,6% garantierte Zinsen nach Kosten sind mehr als eine sichere Anlage in Bundeswertpapieren derzeit bietet:

https://www.bundesbank.de/de/statistiken…renditen-772416Die Steuervorteile und Zulagen kommen ja noch dazu. Insofern ein gut verzinster Posten des sicheren Anteils Eures Depots.

Ich sehe daher keinen akuten Handlungsbedarf, es sei denn Ihr wollt den Vertrag aus emotionalen Gründen unbedingt loswerden, egal was es Euch kostet.

In der Tat gibt es eine emotionale Komponente: wir würden in Nachhinein nicht mehr so viel

Altersvorsorge mit Versicherungen betreiben (wir haben *natürlich* noch andere teure Verträge damals abgeschlossen) und die "fetten Vertriebskosten", die tom70794 erwähnt, lieber gespart und selbst angelegt. Manchmal vergesse ich dabei, dass auch eine sicherheitsorientierte Komponente wichtig ist. Die aktuelle Lage an den Märkten zeigt eigentlich, dass schlechte Zeiten immer wieder passieren können und man braucht Alternativen, um sie auszusetzen.

Dass Riesterverträge auch einen schlechten Ruf haben, trägt zum blöden Gefühl bei, in eine Falle ertappt zu sein. Dafür hilft es, das Problem zu versachlichen und rational zu betrachten. Dabei habt ihr mir sehr geholfen. Danke nochmals Horst Talski für die Rechnungen. ich schaue im Vertrag, wie garantiert der garantierte Satz ist und auch für den Link an den Blog von Hartmut Walz: den kannte ich nicht.

-

[...]Viel Erfolg mit deinen Finanzentscheidungen.

Wow! Danke vielmals! Das hätte ich mir wahrscheinlich nicht so gut ausrechnen können.

ich muss mir alles ausdrucken und in Ruhe lesen: es ist viel Information zu verarbeiten.

-

Dann kommt der Widerrufsjoker ins Spiel.

Guter Punkt.... es könnte eine weitere Alternative sein. Was passiert aber in dem Fall mit den Steuernabzügen und den Zulagen?

-

Hm, da könnte ein Wechsel ggf. überlegenswert sein, wenn man einen nicht unterirdischen Vertrag findet, in den man das Guthaben übertragen kann. Die werden nur immer seltener.

wir haben den Zeitpunkt verpasst, an dem sich eine Kündigung noch gelohnt hätte.

Und blöderweise haben wir wirklich viel eingezahlt, weshalb ich hoffe, ich kann mehr machen, als das Geld die nächsten 10-15 Jahren dort liegen lassen.

Nach dem, was ich bisher gelesen habe, gibt es Verträge, die man über unabhängige Berater abschließt, die etwas bessere Renditen ohne zu hohe Kosten bieten. An so was habe ich gedacht, um den Schaden zu minimieren.

-

Hier sind die neusten Infos.

-

ich hatte eine Kündigung tatsächlich ausgeschlossen und hatte eher überlegt, das Guthaben auf einen anderen Vertrag zu transferieren. Ich versuche, die Mitteilung hochzuladen.

-

Die Verträge sind mehr wert als die Summe der Beiträge und Zulagen.

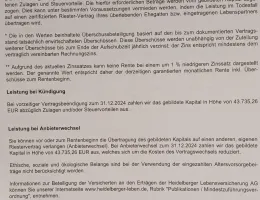

Von einem garantierten Rentenfaktor lese ich nichts. Es wird ein garantierter REchnungszins von 2,57% erwähnt und die garantierte monatliche Rente ab dem 65. Geburtstag bei unveränderter Vertragsfortführung.

Die Rente ist nur bis 80 garantiert.

-

Liebe alle,

mein Mann und ich haben noch Altlasten, die uns mal MLP verkauft hat.

2004 noch haben wir beide eine Riesterversicherung abgeschlossen und regelmäßig eingezahlt. Auf meinen Vertrag kommen die Zulagen für zwei Kinder, die aber schon 15 und 17 sind. Der Vertrag hat eine garantierte Verzinsung von 2.75%.

Mir sind diese Verträge ein Dorn im Auge, aber ich weiß nicht, was ich tun soll. Wir sind beide Anfang 50 und werden also 13-15 Jahre noch arbeiten. Macht mehr Sinn, den Vertrag stillzulegen oder sollen wir das Geld rausnehmen und in eine Nettopolice verlegen? was würdet Ihr tun?

Danke für Eure Gedanken.

Laura

-

Danke für Deine Antwort.

d.h. Unfallversicherung bleibt wie gehabt. Bei der PHV muss nichts besonderes gemeldet werden, wird aber im Schadensfall einbezogen.

-

Hallo zusammen,

meine Familie ist ehrenamtlich sehr aktiv: wir haben ein Vorstandmitglied in einem Trägerverein der Jugendhilfe, einen Aufsichtsrat im Trägerverein einer privaten Schule und ein Mitglied der freiwilligen Feuerwehr.

Für welche Versicherungen ist es relevant? Ich überlege konkret die Rechtsschutzversicherung zu prüfen und ggf. erweitern. Die FFW deckt bereits Unfälle im Dienst. Muss ich trotzdem mit der privaten Unfallversicherung was klären? und Haftpflicht?

Danke Euch!

-

Liebe Community,

wie oft wird bei Kinder mehr als der Höchstsatz GOÄ/GOZ berechnet?

Zum Hintergrund:

Die Police unserer Kinder enthält die Option, nach 72 Monaten ohne Gesundheitsprüfung in die nächstbeste Tarif zu wechseln.

Der größte Unterschied ist, dass wir bei Ärzten, Zahnärtzen und Kieferorthopäden über den Höchstsatz hinaus erstattet bekommen.

Ferner gibt es jährlich bis zu 450 € Gesundheitsbonus (keine Leistungen außer Vorsorgeuntersuchungen) und bis zu 150 € Verhaltensbonus (BMI im Normbereich, U/J-Untersuchungen und Zahnvorsorge wird regelmäßig gemacht)

Der Upgrade kostet um die 40€/monat pro Kind, wobei wir die 150€/Jahr des Verhaltensbonus ziemlich sicher bekommen würden (wir würden also 26,5€/Monat mehr zahlen.

Ich habe den Eindruck, ich kann mir das Angebot sparen...

Beide Kinder werden demnächst eine Kirferorthopädische Behandlung anfangen, wobei es sich bei einem Kind um eine Kleinigkeit handelt.

Danke im Voraus für Eure Gedanken dazu.

Viele Grüße

-

Ich habe in meiner Biografie auch mehr schlechte Verträge als mir lieb ist.

Danke... ich fühle mich manchmal so blöd, dass es mir schwer fällt, mich mit den Fehlern zu beschäftigen und unsere Vorsorge zu verbessern

-

Ich glaube Referat Janders meint, dass solche Versicherungsverkäufer gerne mal, andere "Strategien" vorschlagen, wenn sie nach 5 Jahren ihre komplette Provision aus solchen Verträgen erhalten haben. Dann macht es für den Verkäufer halt Sinn, wenn der Kunde etwas Neues abschließt, um eine neue Provision zu erhalten. Für den Kunden sieht es dann so aus, als würde sich jemand im Hintergrund wirklich Gedanken machen und sich kümmern. Sehr praktisch das Ganze... für den Verkäufer.

der Berater hat uns angeboten, die Anlageklasse zu ändern und auf Aktienfonds zu switchen. Die Kosten dieser Aktion hat er nicht für uns zufriedenstellend erklärt. Ich warte noch auf das Protokoll von unserem Gespräch. Inzwischen geht es aber uns eher darum zu sondieren, wie dreist er ist. Ich werde kein euro mehr in die kinderpolicen stecken. Worüber ich mich noch nicht klar bin ist es, ob wir die Policen kündigen sollten und das Geld in die Depots anlegen, oder nur auf beitragsfrei umstellen.

-

Ich hätte jetzt noch erwartet, dass nach fünf Jahren umgedeckt werden sollte.

Meinst Du damit, dass man die Verträge revidiert/anpasst?

Ich habe mich definitiv zu wenig darum gekümmert, was wann gemacht werden sollte und unser Berater ist nur dann wach, wenn es etwas zu verkaufen gibt. An anderen Stellen hat uns auch die Pflege der Verträge vernachlässigt. Dafür allein sollten wir ihm auf Distanz gehen.

Wenn mein Mann nicht so unseicher wäre, hätten wir mit ihm noch kaum etwas zu tun. Bei mir habe ich schon einiges eingestellt. Die Verträge der Kinder laufen bei ihm.

-

Also mich würde tatsächlich mal interessieren, wie die Reaktion des Verkäufers ausfällt und wie er versucht sich zu rechtfertigen. laura_cb Kannst uns ja mal auf dem Laufenden halten ?

Mache ich... soweit keine Reaktion

-

Hallo.

Nur dass ich es richt verstehe:

Die Kinder haben quasi zur Geburt eine Lebensversicherung bekommen?

Ja. Wir wollten für sie sparen aber nicht auf Sparbuch und unser "Berater" kam mit diesen "wunderbaren" Verträgen...

-

Ich bin seit einigen Jahren schon völlig unzufrieden aber mein Mann bekommt immer wieder kalte Füße, wenn ich vorschalge, alle Verträge mindestens beitragsfrei zu stellen.

Diesmal ist es aber eindeutig, dass - wie Tan sagt - der MLP-Berater uns blöd verkauft. Schon an anderen Stellen hatte ich das Gefühl, seine Beratung ist nicht nur schlampig sondern wirklich irreführend. Jetzt sieht es sogar mein Mann so.

Ich habe diese 0,5% Verwaltungskosten beim Depot nochmals hinterfragt: ich bin sehr auf seine Reaktion gespannt.

Viele Grüße,

Laura

-

Hallo zusammen,

ich habe noch eine Frage. Heute hat mir der "Berater" eine Berechnung geschickt, womit er mir beweisen möchte, dass die FG-LV vorteilhaft wäre.

Ich habe ihm deutlich erklärt, dass wir einen kostenlosen Depot haben, in der Regel keine Kaufprovision zahlen, und unsere ETF zwischen 0,2 und 0,7 TER haben. Bei Verwaltungsgebühr hat uns nun auf Basis des TERs 0,5% unterstellt. Wenn ich aber ie Fußnote richtig verstehe (da wo "Wichtig" steht), die TER kommen in beiden Fällen (LV und Depot) hinzu, wenn wir von den gleichen Fonds ausgehen. Bei uns sollte also 0% stehen, oder?

Danke für Eure Gedanken,

Laura

-

Danke Kater! Das war sehr hilfreich und klar.

Das mit den Steuern war die letzte Info, die mir gefehlt hatte. Das, was Du schreibst, macht Sinn für mich (im Gegenteil zu dem, was der Typ meinte).

Jetzt bin ich wirklich ärgerlich, weil der Typ für mein Empfinden schon an der Grenze der Fehlberatung geraten ist.

Wir haben deutlich von ETF gesprochen und er kam mit den Kick-backs. Es ging nur um die Kinder und er kam mit der neuen Steuergesetzt vom 2018 "weshalb Versicherungen im Vorteil sind" und auf eindringlichen Nachfrage hat mir nur angeboten, mir Infomaterial dazu zu schicken (bin sehr gespannt drauf!).

Er hat ein Protokoll angekündigt... darauf bin ich auch gespannt.