Schatz, lädt der SUV noch?

Genau die dumme blaugefärbte Polemik. Vielleicht mal Fakten betrachten? https://www.kba.de/DE/Home/home_node.html

Mit Blase haben e-Autos nichts mehr zu tun.

Schatz, lädt der SUV noch?

Genau die dumme blaugefärbte Polemik. Vielleicht mal Fakten betrachten? https://www.kba.de/DE/Home/home_node.html

Mit Blase haben e-Autos nichts mehr zu tun.

Ehrlich gesagt, geht's mir persönlich gar nicht so schlecht. Und dessen bin ich mir auch bewusst.

Na immerhin.

Aber ich sehe, dass um mich herum die Dinge nicht gerade besser werden. Und früher oder später kommt das auf die eine oder andere Art immer näher.

Vielleicht nicht so abstrakt, was denn konkret?

Ich weisss nicht wo einige die unerschütterliche Gewissheit hernehmen, dass sie aufgrund ihres jetzigen Status da dauerhaft vor gefeit sind.

Vielleicht haben die gar nicht die unerschütterlichen Gewissheiten, sondern akzeptieren eher die Realitäten, dass Gewohntes nicht selbstverständlich bleiben kann, wenn sich Rahmenbedingungen gravierend ändern.

D.h. Du guckst unter Dich und orientiert Dich an denen, denen es noch schlechter geht und sagst "Danke!", wenn's Dir - noch - ein bisschen besser geht? Die Nachrichten wären nicht voll mit schlechten Meldungen, wenn ich mir die nur einbilden würde.

Vorsichtig formuliert, ein Beitrag wieder, wo das Glas nicht mal halb voll ist. Ist irgendwie zu bedauern.

Vielleicht noch garniert durch eine Erhöhung der Wochen- und Lebensarbeitszeit.

Das sähe alles anders aus, wenn nicht auch die Nörgler älter werden wollen würden als zu den viel besseren Zeiten früher. 😅

Wir sind gespannt, was dann auf dem Bierdeckel steht.

Und damit verabschiede ich mich fürs Erste

War da nicht schon mal was? Kommer-Kampagne erfolgreich beendet? 20 Mio. erreicht. 😅

Zugewinngemeinschaft.. okay.

Dann mal eine Frage:Ich hab als Mann bereits ein fettes Depot bei Eheschließung, Arbeite dann nicht/kaum und leb hauptsächlich vom Depot. Sie arbeitet voll und spart sich während der Ehe noch was zusammen da sie noch nicht viel vorgesorgt hat.

1.) Bekomme ich dann bei einer Scheidung die Hälfte ihres während der Ehe gesparten Geldes? (Mein Depot Zugewinn hab ich ja zum Leben benutzt)

2.) findet ihr das dann fair?

Die Frau wird das schneller erkennen als du ahnst. Und dann ist sie weg.

leichte Kuss-Korrekturen

Prognosefrei Investieren heißt das Zauberwort.

Müsste das nicht prognosefrei Küssen heißen? 😅

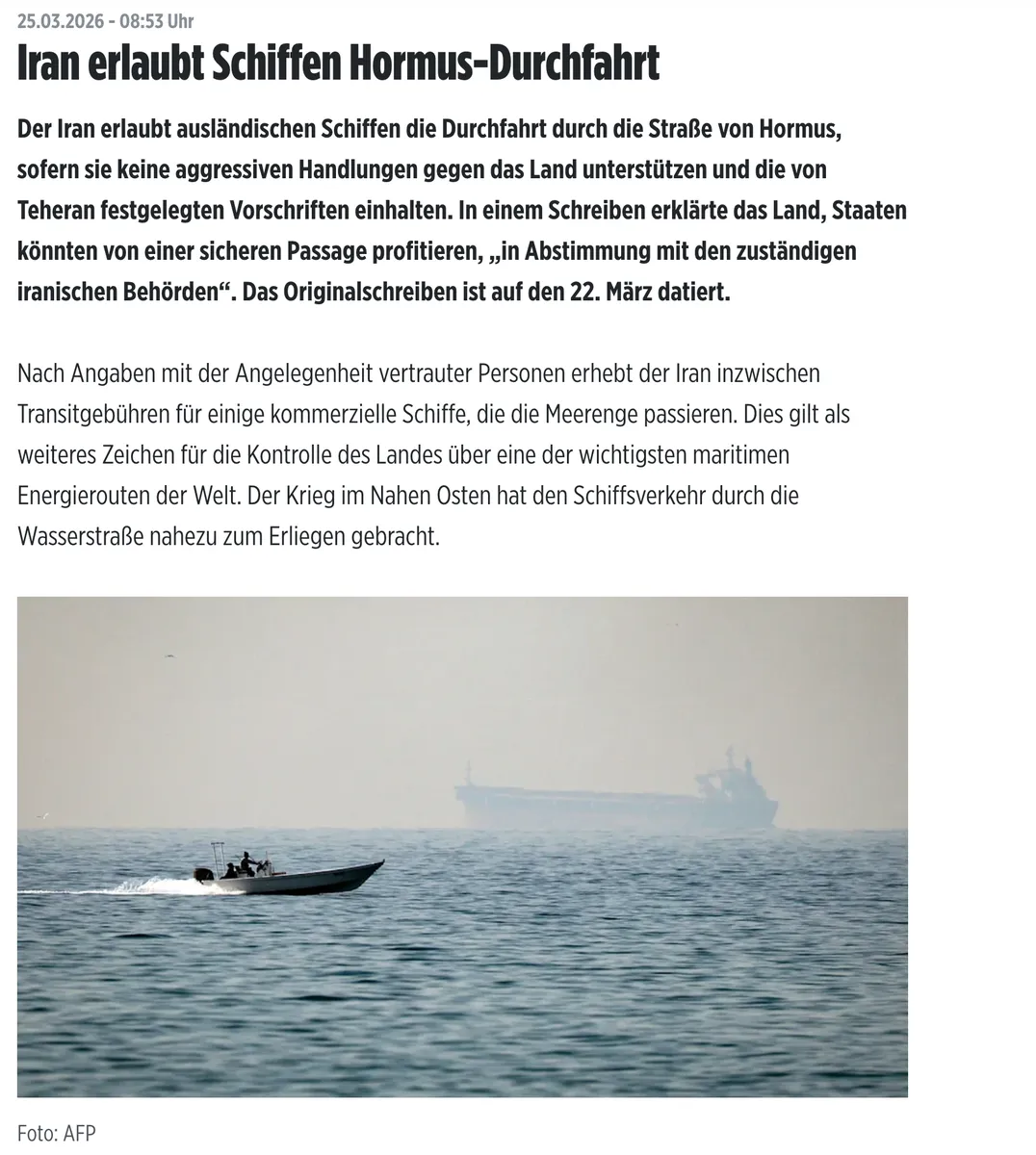

Entspannung in Sicht?

Seit wann gehört dem Iran die Meerenge?

Entspannung? Nein.

So wie ich es verstehe, habt ihr getrennt voneinander Geld verdient, verwaltet und angelegt. Er hat mehr verdient und, so klingt es, gewinnbringender angelegt.

Es ist eine Zugewinngemeinschaft. Ganz einfach.

Ich finde, die Schwierigkeit liegt eher in der Unbekannten: Den Ausgaben. Als Beispiel von mir: Meine Frau und ich verdienen ähnlich, aber sie gibt ~1000€ im Monat für ihr Hobby aus (Pferd). Ich lege das Geld entsprechend eher an für die Rente. Entsprechend fände ich es unfair, wenn sie später Anspruch auf das Geld erheben würde, weil wir beide immer gleich viel hatten, aber sie es eben für sich ausgegeben hat.

Für welche Rente, deine oder eure? Ihr seid eine Zugewinngemeinschaft. Vielleicht solltet ihr über das Thema reden, wenn Erwartungen unausgesprochen durch die Ehe geschleppt werden.

Und wer die Ehe verlässt hat keinen Anspruch.

Oh je, dein privates Rechtsverständnis hat mit der heutigen Zeit nichts mehr zu tun. Am Scheitern sind immer zwei beteiligt. Wer geht, ist vielleicht der oder die Ehrlichere, Realistischere.

Es würde mir helfen, zu hören, wie "solche" Männer seine Entscheidungen beurteilen würden, weil ich genau diese Sicht brauche, um die Situation realistisch einzuschätzen, um fair zu handeln.

Es gibt eben solche und solche Männer. Die ersteren kämpfen um ihren finanziellen Einsatz und ignorieren die jahrelang gemeinsam gelebte Realität. Die letzteren, wozu ich mich zähle, respektieren diese. So war es trotz erheblich verschiedener Einkünfte klar, dass die gesetzliche Regelung umgesetzt wird, der Erlös aus dem Wohnungsverkauf und der Besitzstand halbiert werden.

Gelernt habe ich auch, dass der Scheidungsrichter/Staat darauf achtet, dass nicht durch ungünstige Regelungen später der Staat sozial einspringen muss. Keinesfalls solltest du auf Rentenpunkte verzichten. Das habe ich damals respektiert, auch wenn das heute einem ziemlichen Batzen an realer Einbuße entspricht.

Ihr seid eine Zugewinngemeinschaft. Punkt. Im Nachhinein mit alternativen Finanz-Rechnereien zu kommen, ist zu spät. Da wäre ein Ehevertrag notwendig gewesen. Wenn dein Mann das getrennte Kontenmodell bzw. seine Invest-Leistung so gedacht hat, liegt er falsch.

Du machst dir Gedanken zu Fairness und Moral. Das ehrt dich. Es scheint, er nicht in dem Maße. Für mich liest es sich so, dass er dich ein Stück weit erpresst und deine 'schwache' Stelle der Harmoniebedürftigkeit (oder gar der Schuld am Scheitern?) ausnutzt. Lass es nicht zu. Was das zukünftige Verhalten und euer Verhältnis hinsichtlich der Kinder betrifft, weißt du nicht, wie es sich entwickelt. Du kannst nicht mit dem Lohn von Harmonie 'rechnen', wenn du dich fair in seinem Sinne zu ihm hin bewegst. Das Leben ist und bleibt immer ein Stück Risiko.

Die Kurve zu beruflicher Weiterentwicklung hast du gut genommen. Das ist viel Wert und wird dich diesbezüglich nicht in Not bringen.

Damals bin ich zu einem Anwalt für Familienrecht gegangen, der die Scheidungsfolgenvereinbarung gut moderiert hat, weshalb es auch nur bei diesem geblieben ist und es eine für mich akzeptable, für sie faire Lösung gegeben hat. Im Unterschied zu euch waren unsere Kinder schon aus dem Haus. Es ist zu wünschen, dass ihnen gegenüber beide Elternteile ihrer Verantwortung emotional und finanziell gerecht werden. Es ist leider keine Selbstverständlichkeit.

Deine Selbstreflektiertheit und die Fähigkeit zum Perspektivenwechsel werden dir und deinen Kindern helfen, auch schwieriges Gelände zu meistern, auch wenn es zeitweise schmerzhaft ist und dann nicht Harmonie bedeutet. Das wünsche ich jedenfalls.

Dann sollten die Mods im Titel das „ING“ rausnehmen. Dann wird das ein ganz langer Thread hier im Forum.

Er muss kleingeschrieben was Anderes gemeint haben - vielleich ingenieurmäßige Wartung. 😉

Ich nutze aktuell (noch) die DKB für mein Depot und erhalte aufgrund des monatlichen Geldeingangs u.a. den Aktivstatus. Zusätzliche habe ich ein Trade Republic Konto für Tagesgeld. Lohnt sich der Wechsel eurer Meinung zu SC, um beide Aspekte zu kombinieren?

Lohnen ist relativ.

Ich bin auch bei der DKB und hatte mir für Kauf von Geldmarktfonds zwecks niedrigerer Kosten ein Depot bei Scalable Capital zugelegt. Unterdessen läuft dort auch ein Sparplan. Das neue Tagesgeld nutze ich auch.

Diversifizierung mit mehreren Banken halte ich für sinnvoll.

Jeder hat seine individuellen Kriterien, weshalb eine pauschale Frage und Antwort wenig bringen.

Ich habe gehört, Yoga wäre hilfreich

Im Prinzip ja, aber ich möchte nicht dabeisein, wenn er ausrastet, weil jemand "Das Diversifizierte Brett" nicht halten kann. 😅

Leute, schaut nicht so viel Schufa-Score. 😅

Ja, man muss halt jetzt wieder am Tag der Ausschüttung den Betrag manuell verschieben

ein gewaltiger Aufwand 😉

und hat zum Jahresbeginn unverzinstes Geld rumliegen, weil zum 1.1. das Verrechnungskosnto gefüllt sein muss, die Vorabpauschale aber erst Wochen später (rückwirkend) abgebucht wird.

Über welchen Betrag reden wir? 500 Euro einen Monat lang mit 2 oder 0 Prozent rumliegen zu haben, macht wie viel Differenz aus? Genau - 83 Cent.

Damit wird ein eigenes Tagesgeldkonto bei einem anderen Institut jedenfalls wieder interessanter.

Dafür habe ich den Geldmarktfonds im Broker.

Werde demnächst mal den Rücktransfer-Speed auf das Girokonto testen, müsste ja eigentlich per Echtzeitüberweisung schnell gehen.

Es gibt keine Echtzeitüberweisung. Geht nur per SEPA-Überweisung und wird lt. Kleingedrucktem vor dem Überweisen "in der Regel innerhalb der nächsten 2 Bankarbeitstage gutgeschrieben".

Tatsachen belege ich nicht.

Na klar. Was in diesem Forum schon alles als Tatsache verkauft wurde ...

Ja, du hattest recht. Dem kritischen Leser hilft trotzdem eine Info, woher die Info stammt. Ist einfach seriös.

nein, das liegt unter 2000 Euro.

Ich schrieb "Wenn ...".

Dann mach deiner Freundin Mut, ihr eigenstes Interesse zu adressieren. Es gibt ja in einem Dax-Konzern auch den einen oder anderen Chef über den angeblichen Azubis.

Aber wichtiger Hinweis: auf das Verrrechnungskonto gibt es dann keine Zinsen mehr!

Solche Behauptungen sollten mit einem Quellenverweis versehen sein.

Edit: Danke vorturner. Habs jetzt auch gesehen.