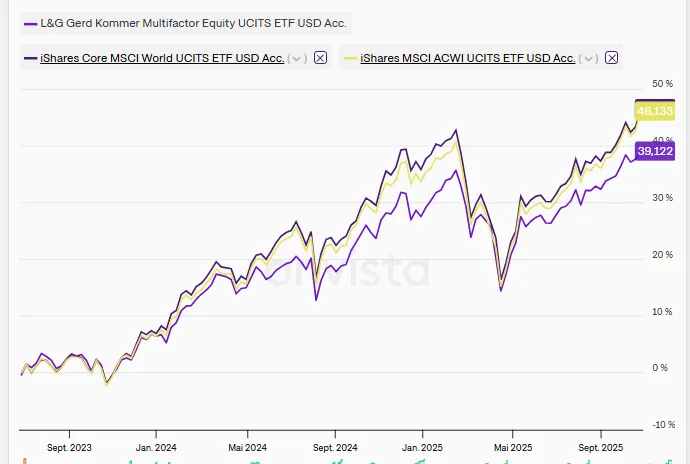

(...) Nach diesem Jahr, fühle ich mich jedoch nicht ganz so wohl mit nur diesem Etf obwohl er sehr breit diversifiziert ist.

Ist es nicht vielleicht doch besser, sich die Welt aus 5 Etfs selbst zusammenzubauen?

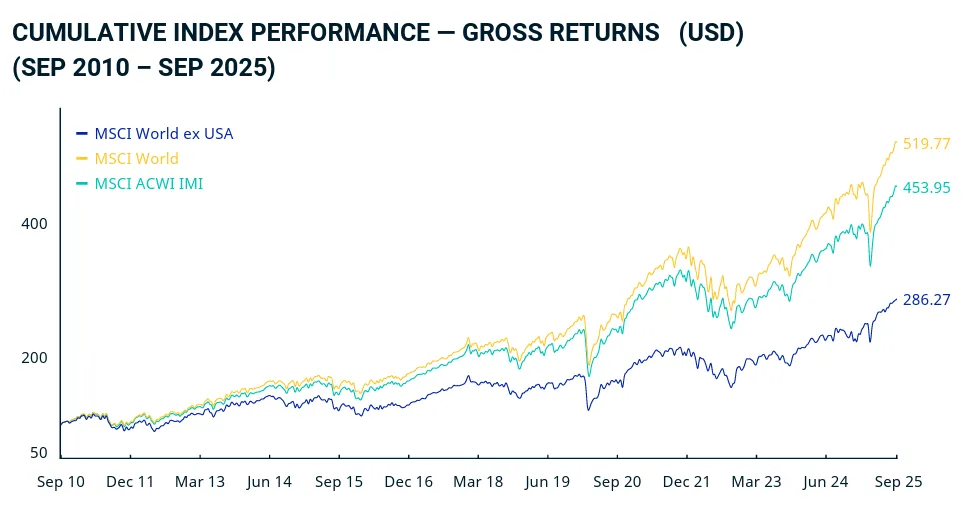

Warum fühlst Du Dich mit einem acwi imi fonds nach diesem Jahr nicht ganz so wohl -- Angst vor dem KI crash? Verständlich, so geht's vielen. Die üblichen Aktien-Diversifikationsideen haben aber so ihre Schwächen ...

1) Mehr Schwellenländer und small caps? Die sind leider besonders ansteckungsgefährdet und verlieren in Krisen noch stärker als die großen US Firmen.

2) Regionen nach BIP gewichten? Dann müsste man sehr viel China reinnehmen. Wird das also der Stabilitätsanker im KI crash? Wahrscheinlich nicht, da wird es eher noch schlimmer als in den USA. Es hat schon seine Gründe warum Marktkapitalisierungen nicht identisch mit den BIP Verhältnissen sind. In den meisten Ländern ist der Aktienmarkt nicht so weit entwickelt wie in den USA.

Natürlich kann man sich die Regionen beliebig selbst gewichten; das hat bei vergangenen Weltwirtschaftskrisen aber leider nicht viel gebracht. Oder Themen, Sektoren: mehr Banken und Versorger statt IT? Dann läuft man mit einem anderen Klumpenrisiko in die nächste Bankenkrise und hat langfristig weniger Rendite.

Was wirklich die Volatilität aus dem Portfolio nimmt, sind Beimischungen weniger volatiler Anleihen/Festgeld, aber auch volatiler unkorrelierter assets (Gold, Rohstoffe). D.h. wer nach einem guten Jahr Angst vor dem baldigen crash hat der soll halt einen Teil der Gewinne realisieren und in Festgeld parken bis die Nervosität vorbei ist. Hedging, Discount-Zertifikate etc. funktionieren kurzfristig auch, machen die Sache aber nicht einfacher.

Langfristig sitzt man Krisen sowieso aus, buy&hold, der Sparplan läuft durch und kauft im downturn billig ein, hat auch was Gutes.