Es ging hier ja darum, dass bei BruceMillis, wie auch bei mir schon, zuviel, d.h.über den zulässigen Betrag hinaus Freistellungen erfolgt sind, z.B. weil es auf einmal doch wieder Zinsen gab, wo es vorher lange keine mehr gab. Sodann ist bei einer Überschreitung gleich am Jahresanfang bei der Banks nicht mehr zu ändern.

Und auch dann, wenn man die Freistellungen nicht ausgeschöpft hat, muss man sämtliche Erträge im KAP angeben.

Des weiteren gibt es Leute, die nicht so viel verdienen, z.B. auch Studenten, bei denen die Günstigerprüfung zeigt, dass der persönliche Steuersatz günstiger ist als die Abgeltungssteuer.

Wenn diese zufällig exorbitante Gewinne aus Aktien- oder sogar ETF-verkäufen haben, können diese m.E. Jahr für Jahr etwa bis zu 13.000 € von jeglicher Steuer befreit werden, wenn sonst keine Einkünfte vorhanden sind.

Mit Exel umgehen kann auch nicht jeder und die Zahlen aus den Steuerbescheiden muss man auch da erst mal eintragen.

Ich kann mir vorstellen, dass ein Steuerberater die paar Zahlen mal eben zusammenzählt, auf einem Zettel notiert und Dank seines Wissens an der richtigen Stelle in KAP und AUS einträgt.

Ob man auf die Anlage AUS verzichten kann, da bin ich mir nicht sicher.

Verzichten könnte man ev. auf die Erstattung der z.B. 17,85 € 'angerechnete ausländische Steuer', weil es etwas Mühe macht, die manchmal vierteljährig anfallenden Werte aus der Erträgnisaufstellung herauszusuchen und zusammenzurechnen.

Die bekommt der 'Student' sowieso nicht wieder, wenn er bei null (0) Einkommensteuer angelangt ist. ![]()

berghaus 21.04.25

Beiträge von berghaus

-

-

Zu beachten:

Was ich jetzt erst entdeckt habe, ist, dass Verluste bei ETFs den "Aktien"verlusttopf nicht auffüllen:

wird hier diskutiert:

ThemaETF im Minus verkaufen, gleich wieder kaufen, um Verlusttopf aufzufüllen, um Steuern zu sparen?

Hi zusammen,

hatte grad bei YouTube folgende Idee aufgeschnappt:

ETF im Minis verkaufen und gleich wieder kaufen, um Verlusttopf aufzufüllen? Für mein Verständnis würde man damit am Ende des Jahres Vorabpsuschale sparen, sollte man dann wieder im Plus sein. Vielleicht sogar im Folgejahr?

Gut, ich bin noch mit gut 17% im Plus. Aber es könnte ja sein, dass man in diesem Jahr noch mit 10% ins Minus rutscht.

Wäre obiges Vergehen dann klug, oder ist das Quatsch?

Gruß

Fuchs Fuchs73

Fuchs7318. April 2025 um 12:11 berghaus 21.04.25

-

Zu beachten:

Was ich jetzt erst entdeckt habe, ist, dass Verluste bei ETFs den "Aktien"verlusttopf nicht auffüllen:

wird hier diskutiert:

ETF im Minus verkaufen, gleich wieder kaufen, um Verlusttopf aufzufüllen, um Steuern zu sparen?

berghaus 21.04.25 -

Was ich jetzt erst entdeckt habe, ist, dass Verluste bei ETFs den "Aktien"verlusttopf nicht auffüllen:

Zitat aus einem chat mit Herrn Lindnerhttps://www.abgeordnetenwatch.de/profile/christ…te-und-etfs-als

"Frage von Aron E. • 29.08.2024ETF Gewinne können nicht mit Aktienverlusten verrechnet werden da diese als "Aktienverluste" und ETFs als "sonstige Kapitaleinkünfte" gelten. Warum? Gibt es ein Bestreben das zu ändern?Sehr geehrter Herr Lindner,

ärgerlich wurde mir die Unterscheidung zwischen den Verlusttöpfen von Aktien und ETFs bewusst, als ich ETF Gewinne und Aktienverluste realisiert habe. Obwohl es zwar möglich ist Aktiengewinne mit ETF Verlusten zu verrechnen, bevor der verbleibende Gewinn versteuert wird, musste ich andersherum den vollen Gewinn ohne Berücksichtigung meiner Aktienverluste versteuern. Insbesondere da es sich in meinem Fall um einen reinen Wertpapier ETF handelt wird mir diese steuerrechtliche Unterscheidung nicht klar und ich fühle mich ungerecht behandelt. Der Bundesfinanzhof teilt meine Auffassung:

Warum besteht also die Unterscheidung in verschiedene Verlusttöpfe und gibt es ein Bestreben diese aufzuheben, fairer zu gestalten und somit auch zu vereinfachen?"

Zitat Ende

Das gibt der ganzen Diskussion ein neues Geschmäckle!

berghaus 21.04.25 -

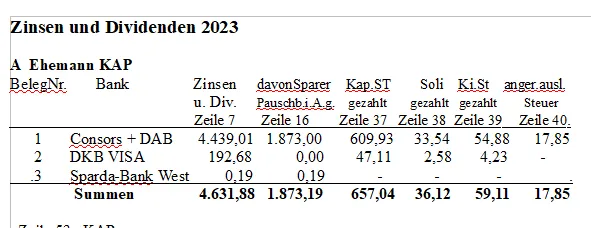

Deshalb hier noch ein Beispiel aus meinen Betreuungen:

Letzteres ist gelungen!

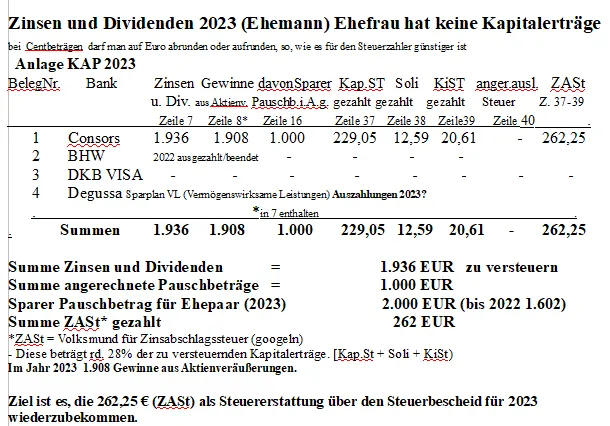

Sofern die Ehefrau Kapitalerträge hat, muss für sie eine eigene KAP und AUS ausgefüllt werden.

berghaus 21.04.25 -

Seit Jahren benutze ich für mich und als Hilfestellung für meine Kinder (zwischen 24 und 57 Jahre alt) für deren Steuererklärung eine Tabelle, die ich nicht jedes Jahr am PC neu schreibe, sondern Jahr für Jahr handschriftlich mit den Daten der Steuerbescheinigungen der Banken ausfülle:

Möchte man die angerechnete ausländische berücksichtigt haben, muss man die Anlage AUS ausfüllen. Dafür habe ich folgende Tabelle:

Die Daten dafür findet man in den Erträgnisaufstellungen der Banken.

Gebraucht wird aus der Tabelle nur pro Aktie das Land, die Dividende und die angerechnete ausländische Steuer.

Wurden für eine Aktie z.B. 4 mal im Jahr Dividenden gezahlt, zähle ich die Werte zusammen.

Die Steuerbescheinigungen und Erträgnisaufstellungen findet man nicht immer ganz leicht, meistens erst ab Ende März im online-account.

Gehören zwei Banken wie z.B. Consors und DAB (smartbroker) zu einer übergeordneten Bank (hier BNB paribas) dauert es noch länger und die Ergebnisse der Depots werden zusammengefasst.

Ab und zu ändern sich die Nummern der Zeilen in den Steueranlagen.

Da fällt mir gerade auf, dass in der oberen Tabelle die Zeile 8 fehlt für die Eintragung der 'Gewinne aus Aktienverkäufen'. Diese sind in der Zeile 7 enthalten.(kam bei mir 2023 nicht vor)

berghaus 21.04.25 -

Buy and Hold til you get old. End of story.

I am old! What do I now?

berghaus 04.04.25 -

Ich frage für eine Freund.

Dieser will bei einem renommierten Autohaus ein neues Auto online kaufen.

In dem übersandten Kaufvertrag soll er gleich am Anfang folgendes unterschreiben.

finanztip.de/community/attachment/9129/

Es handelt sich um einen EU-Neuwagen (Skoda)

Ist das üblich?

berghaus 03.04.25

-

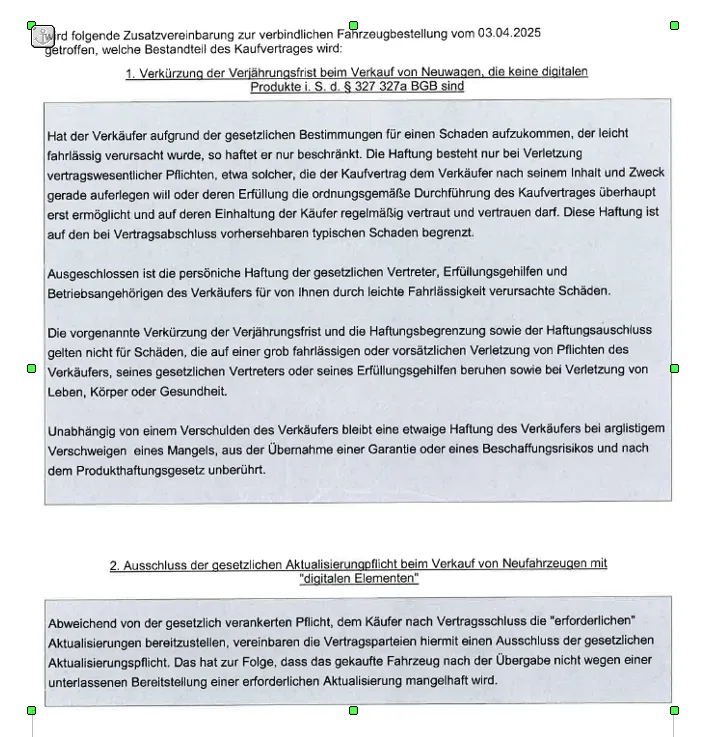

Ich frage für eine Freund.

Dieser will bei einem renommierten Autohaus ein neues Auto online kaufen.

In dem übersandten Kaufvertrag soll er gleich am Anfang folgendes unterschreiben.Der Inhalt kann nicht angezeigt werden, da er nicht mehr verfügbar ist.

Es handelt sich um einen EU-Neuwagen (Skoda)

Ist das üblich?

berghaus 03.04.25 -

Jetzt will ich noch mal in beiden Fällen berechnen, welche Summen sich nach 14 Jahren ergeben hätten, wenn die monatlichen Einzahlungen mit welchen Zinsen auch immer verzinslich oder auch in Aktien oder ETFs angelegt worden wären.

Jetzt habe ich das mal überschläglich ausgerechnet:

Zur Erinnerung:

Alles anzeigenAls Beispiel die Zahlen (abgerundet (2011 - 2024)) aus dem 14jährigen Vertrag meiner Tochter (53), 1Kind (15):

24.000 Stand des Altersvermögens Ende 2024

17.800 Summe der geleisteten Altersvorsorgebeiträge

(-)5.400 Summe der insgesamt gutgeschriebenen Zulagen

(-)2.400 Summe der über die Altersvorsorgezulage hinausgehende Steuerermäßigung

1.300 Zinsen - in 24.000 enthalten und bei Kündigung sofort zu versteuern

(-) 150 Kündigungsgebühr

--------------------------------------------------------------------------------------------------------------------------------

16.050 erwartete AuszahlungDie SPK Detmold hat bei Vertragsabschluss vorgerechnet, weche Guthaben sich bei einer Einzahlung von 1.200 €/Jahr bei 2%, 4% und 6% Zinsen nach 10 Jahren ergeben würden.

Nun war der tatsächliche Anfangszins noch 1,8 %, nach einem Jahr schon nur noch 1,2 %, sank ständig weiter auf 0,01% (2018 bis 2021) und ist inzwischen wieder auf etwa 0,25% gestiegen.

Dazu gab es ab dem 6. Jahr (2016) einen Bonuszins von 0,5% und ab dem 11. Jahr (2021) einen Bonuszins von 1,0%. (16. Jahr 1,25%, 21.Jahr 1,5%) Da wurde noch mal geknausert.

Der Schlussbonus (2032, Tochter 60) auf alle Einzahlungen und Zulagen würde noch mal 5,5% betragen.

Nach 14 Jahren, die jetzt rum sind, habe ich ohne Zulagen und Steuerersparnisse folgende Guthaben bei jährlicher Einzahlung von 1.200 errechnet (ohne Gewähr)

bei 2% 17.800

bei 4% 20.300

bei 6% 23.300

mit ETFs ??.???

Das tatsächliche Guthaben Ende 2024 beträgt 24.500 + 2.500 (Summe der über die Zulagen hinausgehenden Steuermäßigungen (2013 - 2023)) = 27.000

Es sieht so aus, dass mit den Zulagen (5.400), der zusätzlichen Steuerersparnis (2.400) und den mickrigen Zinsen (1.300) eine bessere Rendite als 6 % erzielt wurde.

Wenn man die Zahlungen von 1.200/J jetzt einstellt und den Vertrag ruhend stellt, kommen bis 2032 (Tochter 60) ja noch steigende Zinsen hinzu und der Schlussbonus von etwa 800.

Da fragt sich der Vater, ob die Kündigung vom 03.05.2025 nicht verfrüht war, und, ob man mit der Ende Juni 2025 erwarteten Auszahlung von 16.000 € z.B. bei der Anlage in ETFs bis 2032 ein höheres Guthaben als etwa 29.000 erzielen könnte.

Ergänzend die Überlegung, was besser ist:

1.200 J in den Riestervertrag weiter einzuzahlen oder (bei Ruhestellung) die 1.200 (100 €/M) in einen ETF-Sparplan einzuzahlen.

Das 2032 (Tochter 60) erwartete Guthaben (bei Stopp der Einzahlungen) von 26.500 wird sicher zu hoch sein, um es wegen zu kleiner Rente von dann vielleicht 40 €/M ganz ausbezahlt zu bekommen.

Vergleichen muss man dann auch noch die Versteuerung der wahlweisen Sofortauszahlung von 30 % und die der dann verbleibenden Rente (wie hoch Herr Janders?) mit der Versteuerung der Erträge und Gewinne der ETFs.

Sodann kennt man noch nicht die Kosten für die Abzweigung von 25 % des Guthabens für die Rente ab 85 und weiß auch nicht, wie alt man wird.

Möglicherweise stellt meine Tochter diese Überlegungen an, um möglichst viel an ihre Tochter zu vererben.

Tatsächlich braucht sie in Kürze dringend ein neues Auto und müsste dafür einen Kredit von 12.000 € aufnehmen, zu welchen Zinsen auch immer.

Tatsächlich hat sie den Riestervertrag per E-Mail gekündigt, aber noch keine Antwort.

Und dann die schöne Frage, ob sie die Kündigung zum 30.06.2025 noch zurücknehmen könnte.

Jetzt seid Ihr dran!

berghaus 28.03.25 -

Schade!

berghaus 20.03.25 -

Diese Information bekommst Du normalerweise jährlich von Deinem Anbieter/Versicherer zusammen mit der Steuerinformation für das Finanzamt.

Bei Riesterverträgen nicht.

Da gibt es bei Banksparplänen den Jahreskontoauszug mit den Einzahlungen, der für das Jahr gewährten Zulage, den Zinsen, die Bonuszinsen den mageren Zinssatz (zuletzt 0,2 %) und die obigen Angaben, aus denen man die in 17 Jahren gewährten Zinsen (von hier 1.500 €) errechnen kann.

Kosten fallen nicht an.

Kündigen ist wohl wegen der relativ hohen Zulagesumme nicht sinnvoll.

Anzustreben wäre die förderunschädliche Einmahlzahlung.

Da ist der Tipp von 'monstermania' (und jetzt 'ichbins') wertvoll, dass 30 % Auszahlung am Anfang den Rest so klein werden lässt, dass man dann die Einmalzahlung wählen kann.

berghaus 19.03.25

-

Diese Information bekommst Du normalerweise jährlich von Deinem Anbieter/Versicherer zusammen mit der Steuerinformation für das Finanzamt.

-

Wie läßt sich in etwa die Riesterente berechnen, wenn man die Einzahlungen jetzt stoppt?

Beispiel:

Alter: 57 (2 Kinder 23 und 19)

Banksparplan von 2008

Geleistete Altersvorsorgebeiträge 10.000

Zulagen .............................................. 6.000

Altersvorsorgevermögen ...............17.500

berghaus 19.03.25 -

Ich bin immer wieder begeistert, dass man mit einer einfachen Frage so hochkarätige Diskussionen auslösen kann und somit als Neuling bei diesem Broker noch einiges mehr erfährt und den einen oder anderen Fehler erst gar nicht macht.

Ich habe durch die Ablehnung von SC und Rücküberweisung der ersten Überweisung von mehr als 1 € auf das Ehegattengehaltskonto (Sparda-Bank) gemerkt, dass ich überhaupt kein eigenes Konto habe und bei der DKB auch nur ein gemeinsames Konto.

Das Einzelkonto auf meinen Namen habe ich dann bei der DKB eingerichtet und dabei auch noch was gelernt, was ich hier zur weiteren Abschweifung vom Thema noch berichten werde, ob hochkarätig oder nicht.

Meine Anfangsfrage ging nun wieder davon aus, dass ich von dem Gemeinschaftskonto bei der Sparda, wo eher mal was übrig bleibt, dieses direkt auf das Konto bei SC (BIC: DEUTDEFFVAC) überweisen kann.

Das geht offensichtlich nicht.

Bleibt nur der Umweg über das (inzwischen vorhandene) Einzelkonto bei der DKB und ist ja problemlos, wenn (erst) Alles (!?) in Echtzeit läuft.

Und so häufig kommt es ja auch nicht vor, dass was übrigbleibt.

berghaus 16.03.25 -

Bei der Einrichtung des Depots bei Scalable Capital musste man mindestens 1 € auf das IBAN-Konto bei SC (nicht Baader-Bank) überweisen, Das muss ein Konto sein, bei dem man alleiniger Inhaber ist, nicht z.B. eins, das man zusammen mit dem Ehepartner hat.

Bei der Ausführung von z.B. Sparplänen kann man dann wählen, ob der jeweilige Betrag von dem Konto bei SC oder von diesem Referenzkonto abgebucht wird.

Meine 1. Frage, die ich Montag auch an SC stellen könnte (bei einer anderen Frage wurde mir zügig und kompetent geantwortet):

Kann ich nach der Einrichtung des Kontos bei SC nun von beliebigen Konten Geld auf dieses überweisen?

2. Frage

Ich gehe davon aus, dass Überweisungen (Gewinne abholen) von dem SC-Konto nur auf das eigene Referenzkonto bei einer anderen Bank möglich sind?

berghaus 15.03.25 -

Ich bin mir ziemlich sicher, dass die Steuerbescheide nicht noch mal neu berechnet werden.

Das Finanzamt hat ja in jedem Jahr die Steuer schon mit und ohne Einzahlung berechnet und dabei die jährliche Einzahlung und die davon abhängigen möglichen Zulagen unter Beachtung der Höchstbeträge zusammengerechnet.

Die Zulagen für die Einzahlungen werden schon im Mai des Folgejahres (vom Finanzamt oder vielleicht sogar der Bank?) dem Vertrag gutgeschrieben.

Wenn dann die Steuererklärung unter Umständen auch (z.B. bei Steuerberatung) zwei Jahre später) beim FA eintrifft, prüft dieses, ob die Steuerermäßigung höher ist als die schon gewährten) Zulagen, und vermerkt das in dem Steuerbescheid: "keine oder übersteigende Steuerersparnis".

Von der gewährten Steuerersparnis werden dann im übersteigenden Fall die schon auf dem Sparkonto gutgeschriebenen Zulagen (selbstverständlich) abgezogen.

Ich habe im Auftrag meiner (in solchen Sachen immer noch gerne unselbständigen Kinder (43 und 53) die Verträge (Kündigungsfrist 3 Monate zu einem Quartalsende) per E-Mail zum 30.06.2025 gekündigt.

Im ersten Fall kam dann mit der Post ein Formular an die Adresse meines Sohnes, auf dem auch die Gebühr von 150 € (natürlich noch nicht die Abzüge oder Auszahlungssumme) vermerkt war. Das Fomular hat mein Sohn unterschrieben. Ich habe es gescannt und per E-Mail an die Bank geschickt, die den Eingang sofort per E-Mail bestätigt hat.

Auf der Grund der Diskussion hier konnte ich auch meiner Tochter mit ebenso voller Überzeugung wie 2011 zum Abschluss) raten, den Riestervertrag "förderschädlich zu beenden". Gekündigt wurde gestern bei einer anderen Bank.

Jetzt will ich noch mal in beiden Fällen berechnen, welche Summen sich nach 14 Jahren ergeben hätten, wenn die monatlichen Einzahlungen mit welchen Zinsen auch immer verzinslich oder auch in Aktien oder ETFs angelegt worden wären.

berghaus 06.03.25 -

Maßgebend ist m.E. für die Rückzahlung dann nur die ersparte Steuer, die einem das Finanzamt Jahr für Jahr mit dem Steuerbescheid mitteilt.

Das habe ich unsauber ausgedrückt!

Wenn die Steuerersparnis in einem Jahr höher ist als die Zulage, wird in dem Steuerbescheid für das Jahr, der ja erst im Laufe des Folgejahres ergeht, die Zulage, die (wohl immer) am 16.05. des Folgegejahres dem Vertrag gutgeschrieben wird, direkt wieder von der (gesamten) Steuerersparnis abgezogen.

Man muß also bei der Berechnung der Rückzahlung zu der Summe der "über die Altersvorsorgezulage hinausgehende Steuerermäßigung" der Riesterjahre die in dem letzten Kontoauszug der Bank aufgeführte "Summe der insgesamt gutgeschriebenen Zulagen bis zum ........." hinzuzählen.

Abgezogen wird bei Sparverträgen auch noch eine "Auflösungsbearbeitungsgebühr von 150 €."

Wenn man dann weniger als die in dem letzten Kontoauszug genannte "Summe der geleisteten Altersvorsorgebeiträge bis zum ....." herausbekommt, liegt das daran, dass man die (zurückzuzahlende) jährliche Steuerersparnis entweder jährlich als Einzahlung in den Vertrag gesteckt oder anderweitig 'verlebt' hat.

Der Vorteil einer hohen Zulage (bei Kindern) ist, dass man im Zahlungsjahr erst mal weniger einzahlen muss und trotzdem die Steuerersparnis aus der Summe der geringen Einzahlung und der hohen Zulage errechnet wird.

Als Beispiel die Zahlen (abgerundet (2011 - 2024)) aus dem 14jährigen Vertrag meiner Tochter (53), 1Kind (15):

24.000 Stand des Altersvermögens Ende 2024

17.800 Summe der geleisteten Altersvorsorgebeiträge

(-)5.400 Summe der insgesamt gutgeschriebenen Zulagen

(-)2.400 Summe der über die Altersvorsorgezulage hinausgehende Steuerermäßigung

1.300 Zinsen - in 24.000 enthalten und bei Kündigung sofort zu versteuern

(-) 150 Kündigungsgebühr

--------------------------------------------------------------------------------------------------------------------------------

16.050 erwartete Auszahlung

Ich neige dazu, zur Kündigung des Sparvertrages (Sparkasse Paderborn-Detmold-Höxter) zu raten und das Geld in einem oder zwei ETfs anzulegen oder für ein (notwendiges) Auto auszugeben, statt einen Kredit aufzunehmen. Mit den ersparten Kreditraten sollte dann ein ETF-Sparplan bedient werden (für das nächste Auto ?)

berghaus 02.03.25 -

Danke Pumphut,

das ist doch schon mal eine klare Antwort.

Man weiß ja (als Laie) beim Studium der Versicherungsbedingungen gar nicht, wonach man suchen soll.

Ich habe für mich auch die ADAC-Jahresversicherung und hatte bei einem Telefongespräch über die Erhöhung der Versicherungssumme (auf 6.000 €- Kosten 204,43 €/J) Hin den Mitarbeiter gefragt, ob eine während der Reise gebuchte weitere Reise als Einzelreise gilt.

Ich konstruiere mal:

Vier Wochen Ferienunterkunft gebucht für 5.800 € bei Bordeaux. An- und Rückreise mit Pkw

in je zwei Etappen: 4 Nächte in Hotels gebucht = 4 x 100 €. Summe 6.2

Klare Antwort: Die Kosten der Unterkünfte bei der Hin- und Rückreise sind mit versichert, weil ein zeitlicher Zusammenhang besteht.

Wenn dann z.B. ein Mitglied der vierköpfigen Reisegruppe (auch nicht Familienangehörige), die alle vier in der Buchung der Ferienunterkunft genannt sein müssen, noch vor Reisbeginn schwer krank wird, besteht eine Unterversicherung von 6.000 zu 6.200, was nicht (unbedingt) erfordere, dass man die Versicherungssumme (in 1Tsder Schritten) auf 7.000 € (Kosten 250 €) erhöhen sollte.

Die Antwort des Mitarbeiters, dass die Kosten einer während des Urlaubs gebuchten Fluges mit Unterkunft von Bordeaux nach z.B. Barcelona für z.B. 800 € dem ursprünglichen Reisepreis von 6.200 € hinzugerechnet würde, macht insofern keinen Sinn, weil die Reise ja dann schon begonnen wurde und die Reiserücktrittsversicherung nicht mehr greift.

Allenfalls die Reiseabbruchversicherug kommt dann zum Tragen, aber die ev. anfallenden Kosten werden ja laufend niedriger, wenn Zeit verstreicht.

Schwierige Fragestellung - schwierige Antwort, aber schon mal eine weitere Erkenntnis!

berghaus 28.02.25 -

Irgendwo habe ich vorgerechnet, dass die Förderbeträge (z.B. 175 €, Kind 300 €) keine Rolle spielen, wenn das Einkommen über z.B. 52.000 liegt.

Maßgebend ist m.E. für die Rückzahlung dann nur die ersparte Steuer, die einem das Finanzamt Jahr für Jahr mit dem Steuerbescheid mitteilt.*

Da man diese sorgfältig aufbewahrt und abheftet, kann man die Summe daraus, die man wohl zurückzahlen muss, wenn man den Riestervertrag kündigt, schnell selber zusammenstellen.

Meist bleibt dieser Betrag auch in etwa gleich (z.B. 530 €/J), wenn man immer z.B. 162,50 €/M eingezahlt hat.

Theoretisch geht man davon aus, dass man diese Steuerersparnis, die man ja erst Mitte eines nächsten Jahres erstattet bekommt, schon vorher oder nachher wieder für die Einzahlung in den Riestervertrag nimmt. Hat man hohe Förderbeträge (viele Kinder) vermindern diese (nur) die Einzahlung, - man kann mit dem Geld noch ein halbes oder ganzes Jahr 'arbeiten'.

So gesehen, hatte ich einem 'Bekannten' vor Jahren (aus heutiger Sicht völlig falsch) geraten, einen Riestervertrag (Sparplan ohne Kosten und zunächst fast keiner Verzinsung) abzuschließen mit dem Argument, dass er von den 160 € Einzahlung pro Monat bei der nächsten Steuererstattung schon 60 € zurückbekommen würde.

Der Sinn eines Riestervertrages läge darin, zu Zeiten hoher Steuerbelastung ganz viel Steuern zu sparen und mit Rente nur ganz wenig Steuern für das gleiche Geld zahlen zu müssen.

* Horst Talski kann das ja mal bei seiner Schwester nachrechnen, wenn er die Zeit dafür opfern will.

berghaus 27.02.25