Ich habe keinen Unterschied bei der Zahlweise, Autoclub kommt mich teurer als der Schutzbrief, habe keine Insassen-UV, kann am Montag mal prüfen was nur eine TK kostet, ob ich die Bausteine alle brauche weiß ich natürlich nicht, gibt mir ein Gefühl der Sicherheit für den Fall der Fälle. Fahrer Plus ist aber was anderes als Insassen-UV

Beiträge von meag

-

-

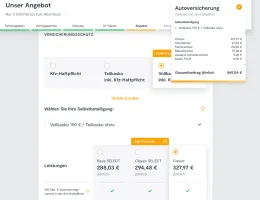

Bei der Huk24 hatte ich Tarif Classic plus alle empfohlenen Zusätze, die weiter unten angegeben werden, Vk 150 € SB, Tk ohne, 9000 km selbstständig, ausgewählt, da liege ich jetzt bei 469,04, €. Ich zahle ganz genau 24,35 € im Monat.

-

Na dann will ich mal nicht so sein, EZ 06/2016, auf mich 08/2019,nur ich, 99817, freier Stellplatz, 61J, FS seit 01/1983, bezahlt, Schutzbrief, Rabattschutz, Auslandschade-Plus

-

HSN/TSN 0035/BBZ, SF 29, R2/R3, VK150 € SB/TK ohne,

-

Die Generali ist dieser grandiose Anbieter, keine Scherz es stimmt wirklich.

-

Gegenüber meinem aktuellen Versicherer, ich zahle aktuell 305€ im Jahr, die HUK24 möchte laut deren I-Seite 476,76, € haben. Wie gesagt bei schlechteren Leistungen, z.B. nur ein Unfall frei, bei mir während der Laufzeit ohne Begrenzung der Unfallanzahl für HP & VK.

-

Ich habe eben mal mein KFZ bei HUK24 nachgerechnet, HUK24 über 50 % teurer, bei schlechteren Leistungen.

-

Hallo,

mir stellt sich gerade die Frage ob es Gesellschaften gibt die KFZ-Tarife ohne die nahezu jährlichen Beitragserhöhungen anbietet, also das der Beitrag gleichbleibt, SF und Typklassenänderungen u. ä. sind aber wahrscheinlich eher ausgeschlossen denke ich.

-

Im alten Banksparplan sind 26.000 € drin. Den will sie ruhen lassen.

„Ri-Re“ - Vertrag soll nur ca. 7 Jahre laufen um 2 bis 3 Kinderzulagen „abzugreifen“.

Wegen dann Kleinstrentenregelung soll alles mit 62 raus aus der Versicherung.

Was für die Kundin dann am sinnvollsten ist kann ich so nicht konkret beantworten. Dafür sind es einfach zu wenig genaue Infos. Der Banksparplan wird ja auch zum Rentenbeginn geteilt, in ein Guthaben zur Auszahlung bis Alter 85 als Rente und daran anschließend eine Rentenversicherung bei der die Konditionen erst zum Rentenbeginn der Kundin feststehen um eine lebenslange Rente zur garantieren, denn das können nur Lebensversicherer. Sie sollte dann aber zumindest so viel einzahlen das für die gesamte volle Förderung reicht.

-

Aha. Danke für die Info.

Was würdest du dann als Profi empfehlen für die Dame?

Sie ist 45 und will eben noch für sieben oder maximal acht Jahre die Kinderzulagen mitnehmen. Dann stilllegen.

Geld möglichst früh dann rausziehen.

Einkommen liegt über 70.000 €

Bei einer Rie-Re-Beratung schaue ich mir ersten den bestehenden Vertrag an, grundsätzlich favorisiere ich Rie-Re-Versicherungen, weil dort schon alle Werte für die Rentenphase feststehen. Dann benutze ich einige Fragen die bei der Vertragsgestaltung für Kunden wichtig sind. Die endgültige Entscheidung für einen Abschluss oder gegebenen

falls Wechsel überlasse ich dem Kunden.

-

Karten auf den Tisch, bist Du selbst in der Versicherungs-/Finanzbranche tätig? Alle Deine Beiträge singen ein Loblied auf provisionsgetriebene Finanz-/Versicherungsprodukte und warnen bzw. versuchen Angst zu schüren vor der kostengünstigen DIY-Anlage. Warum?

Ja, bin ich, seit über 25 Jahren.

Sie will sich erkundigen. Das war die Dame mit den zwei oder drei Kindern mit dem Bank Sparplan auf Riester Basis. Sie will noch für sechs oder sieben Jahre die Zulagen „abgreifen. Ob da die Allianz das richtige ist, weiß ich nicht. Laut Check 24 gibt es da irgendwelche Rentenversicherungen ohne Fonds…

Die Allianz hat meiner Übersicht nach aktuell 3 Tarife: Perspektive, Komfort Dynamik und InvestFlex

-

Deine Meinung dazu finde ich persönlich auf jeden Fall nicht gut.

Keine Ahnung, warum du hier so einen Mist von dir gibst.

Ich teile hier nur meine persönliche Meinung mit.

-

Vergleichsportale sind keine Vergleichsportale sondern in der Regel Vers.-Makler und die wollen auch Geld verdienen an über die Portale abgeschlossenen Verträge und das nicht zu knapp. Nicht umsonst gibt es diverse Versicherer die dieses Spiel nicht mit machen wollen.

Das Portal weiß zwar was gesucht wird, es weiß aber nicht was wirklich im Detail benötigt wird,

z. B. im Bereich Hausrat: ein Bekannter von mir wohnt in einer 50 qm Whg., klassisch abgesichert wäre es 650 €/qm. macht 32.500 € Vers.-Summe. Er hat aber eine CD und Schallplattensammlung im sechststelligen Bereich, also wäre er unterversichert. Er hat daher einen HR-Vertrag mit unbegrenzter Vers.-Summe. Über ein V-Portal hätte er sich mit Sicherheit falsch abgesichert.

-

Kannst du selbst gemütlich hier im Verlauf nachlesen.

Er hat jetzt auf jeden Fall so viele saubere gute Meinungen gehört, dass wir für den Rest seines Lebens wahrscheinlich die Freundinnen und Freunde gut beraten kann: „ Finger weg von solchen Müllberater:innen“ wird ein Standardsatz werden…

Naja, ob alle die Meinungen gut und sauber sind bezweifle ich doch sehr stark, ebenso das er Freunde und Freundinnen gut beraten kann. Nicht umsonst werden entsprechende Qualifikationen und jährliche Nachweise der Aus- und Weiterbildung der Versicherungsberater, Makler Honorarberater usw. durch den Gesetzgeber verlangt.

-

Hat den der TE zwischenzeitlich mal wieder was von sich hören lassen?

-

Schlussstrich ziehen. Raus mit dem ganzen Schrott.

Das kann auch befreiend sein.

Sagt der der die Produkte alle in und auswendig kennt inklusive des Konzeptes das dahinter steckt.

-

So hat halt jeder seine Meinung. Was ich kritisch sehe wenn jemand nach "Tipps" aus dem Forum handelt und später feststellt das die "Tipps" doch eher suboptimal waren gibt es niemanden der dafür haftet, während z.B. ein Makler für eventuelle Beratungsfehler gerade stehen muss.

-

Hallo meag,

Könnten Sie diese Meinung auch bitte begründen, nicht so ganz allgemein, sondern mit dem hier bekannten Risikoprofil unseres TE?

Gruß Pumphut

Was bedeutet TE?

Zum Beispiel kann ich verunfallen bekomme auf Grund einer hohen Invalidität einen hohen sechsstelligen Betrag plus im Worstcase dann noch meine BU oben drauf. Die Höhe der Absicherung hier in der UV ist ja nicht bekannt.

-

Welches Risiko, das man nicht selbst tragen kann, sichert das Krankentagegeld ab?

Es soll ja auch Menschen geben die länger als 6 Wochen krank sind, dann fehlen schnell mehrere hundert Euro im Monat, damit ich nicht ans ersparte muss, dient das Krankengeld zur Vermögenssicherung.

-

Aufpassen, keiner haftet hier für die "Tipps und Empfehlungen"!!

Urteile über Produkte und Strategien die hier keiner im Detail kennt sind ebenso

nicht zielführend. Jeder Bankberater hat einen Einblick in die normalen Girokonten

seiner Kunden. BU UND Unfallversicherung sind mehr als sinnvoll, genauso eine Krankentagegeld Absicherung.