Hallo in die Community,

ich bin in der glücklichen Lage, dass Vorfahren von mir einen Trust in der Schweiz aufgebaut haben (die meisten Verwandten waren aus der Schweiz und GB). Da mein Bruder und ich die letzten waren, die in diesem Trust waren, wurde dieser 2008 aufgelöst und die Aktien/Fonds auf eine deutsche Bank übertragen, Steuern sind hier angefallen und bezahlt worden.

Diese Bank hat das Vermögen verwaltet, bestimmte Wertpapiere wurden verkauft und die Bank hat mit Depotgebühren und Hin-und-her-macht-Tasche-leer ihren Raibach gemacht. Egal, das ist Vergangenheit, hätte mich ja auch kümmern können.

Nachdem ich mich 2023 mit der „Finanzen einfach“-Strategie kundig gemacht habe, habe ich viel verkauft (vllt. wegen Steuerfreiheit Altaktien nicht so klug) und das meiste ist nun in ETFs angelegt (Trade Republic), wenige Aktien sind zur IngDiba gewandert. Da ein ETF (iShares Japan, A2AUCH) bei der IngDiBa nicht gehandelt wird, habe ich ihn von der vormaligen Bank verkaufen lassen. Das Einstellungsdatum der restlichen Aktien (2008) ist korrekt hinterlegt.

Am 22.03.2024 habe ich 302 St. MSCI Japan zum Kurs von 66,53€ verkauft, es wurden KAPST 6.710,26€, KIST 536,82€, SOLZ 369,06€ abgezogen und wurden demnach 12.475,82€ überwiesen.

Da ich in der Annahme war, das wäre ein Alt-ETF, habe ich bei der Bank nachgefragt, warum Steuern anfallen. Diese wollte oder konnte mir nicht antworten ("wir bieten keine Steuerberatung").

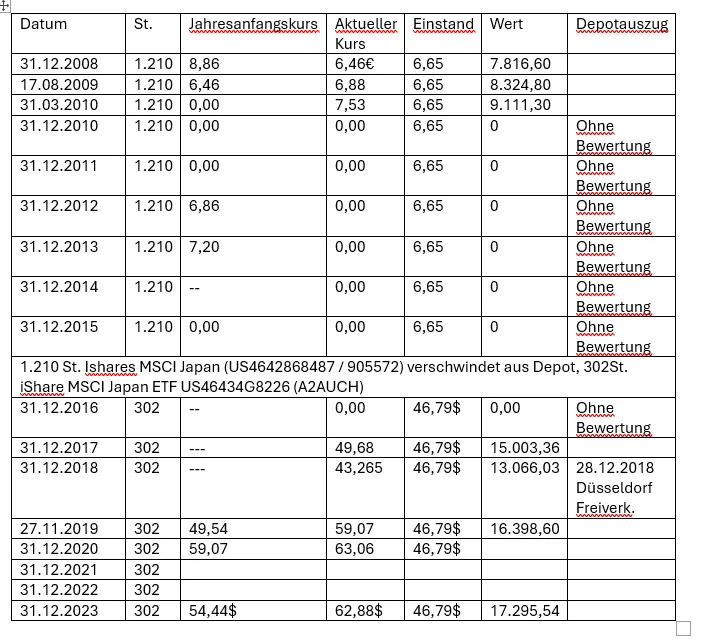

Also habe ich recherchiert, wo dieser ETF herkommt. Dabei ist mir aufgefallen, dass 2008 1.210 Stück "iShares MSCI Japan Index (DE)" (US4642868487 / 905572; Letzter Einkauf 15.12.2008 (Übertragsdatum?!)) vom Trust zur Bank in Deutschland übertragen wurde. Dieser hatte ab 2010 keinen Wert mehr, die 1.210 Stück verschwanden 2016 aus meinem Depot, stattdessen tauchten 302 st. eines iShares MSCI Japan ETF US46434G8226 (A2AUCH) auf. Ich habe nachgeforscht, weder konnte ich einen Verkauf des 905572 finden, noch einen Kauf des A2AUCH. Ich habe die Kontoauszüge euch hier aufgelistet:

Für 2021 und 2022 fehlen mir die Kontoauszüge.

Nun habe ich mehrere Fragen:

- 1) Kann mir jemand sagen, ob US4642868487 / 905572 in US46434G8226 (A2AUCH) umgewandelt wurde?

- 2) Falls ja, ist damit wohl die Steuerfreiheit verloren gegangen (wie beim steuerfeindlichen Amunbo-Switch dieses Jahr)

- 3) Falls 2) ein Ja ist, wieso zahle ich dennoch beim Verkauf von US46434G8226 (A2AUCH) soviele Steuern, eigentlich müsste doch nur die Differenz von Einstiegskurs 46,79$ und Verkaufskurs 66,53 (€/$?) versteuert werden. Es wurden mir jedoch gleichmal 38% vom Gesamtwert Steuer abgezogen und nicht (66,53-46,79)*ca. 30%= 933€. Von 70% Teilfreistellung bei ETFs mal abgesehen, dafür sind ja Regularien hinterlegt.

Es geht hier nicht um korrekte Zahlen (waren es Euro oder US-Dollar?), sondern um die Größenordnung, d.h. die Steuern, selbst wenn 2) ein Ja ist, wäre die abgezogenen Steuer >10x mehr als von mir gedacht.

Würde mich freuen, wenn mir jemand helfen oder es erklären kann. Auch, wie ich eventuell zu viel bezahlte Steuer wieder zurückbekomme. Eigentlich wollte ich die Steuer für 2024 endlich mal allein („Steuer ganz einfach“) machen, da ich seit Jahren schon für WISO zahle und um die ca. 1.000€ Steuerberater zu sparen, aber vllt. solls noch nicht sein. Vllt kostet mich der Steuerberater für 2024 auch viel mehr, da ich meine Finanzen nun selber mache und mein sichtbares Vermögen eklatant gewachsen ist (Verkauf unwirtschaflicher vor-2005-LV, Bausparer etc.; AktienHausse 2024).

Grüße ins Land

PS.: Falls ich den falschen Unterpunkt gewäht habe, bitte ändern. Ebenso auch bei Bedarf den Titel anpassen