Hallo zusammen,

ich bin als wissenschaftlicher Mitarbeiter im öffentlichen Dienst angestellt und habe aufgrund der zeitlichen Befristung die Möglichkeit, mich von der Pflichtversicherung VBLklassik befreien zu lassen. Ich gehe aktuell zwar schon davon aus, dass ich mindestens mal die Unverfallbarkeitsfrist von drei Jahren erreichen werde und damit auch ohne vollständige Erfüllung der 60 Monate Wartezeit Anspruch auf meine Anwartschaften aus der VBLklassik hätte, wenn ich dort einbezahlen würde. Allerdings bin ich unsicher, ob ich die Befreiung nicht trotzdem mitnehmen könnte und das Geld jetzt nutze, statt eine minimal höhere Betriebsrente zu bekommen.

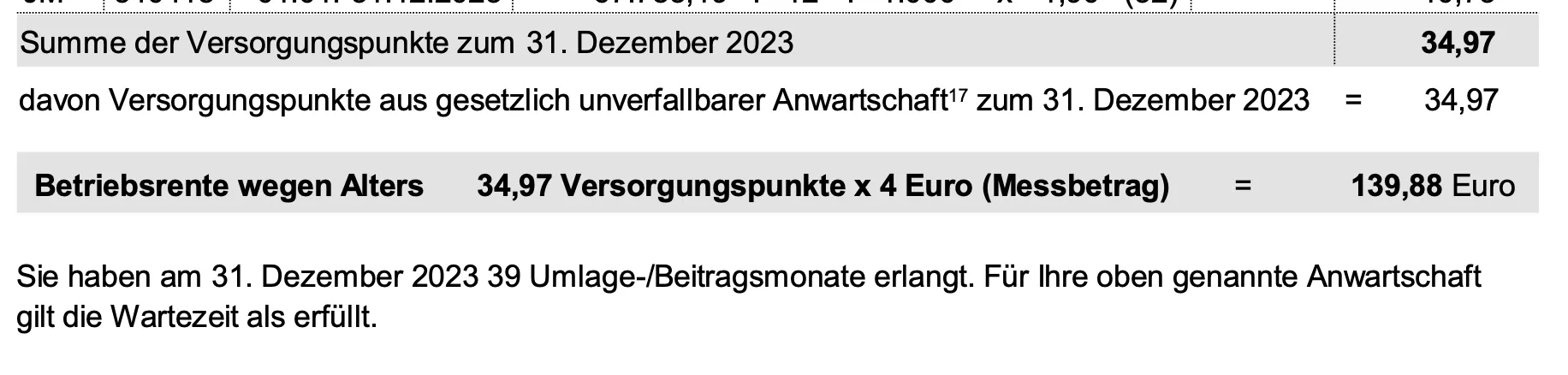

Da ich bei diesem AG zu 50 % angestellt bin, dreht es sich um ca. 70 €, die ich monatlich für die VBLklassik bzw. damit einhergehende höhere SV-Beiträge zahlen würde, was mir nach einem Jahr grob eine monatliche Betriebsrente von 23 € bringt. Bei meinem zweiten AG (ebenfalls zu 50 % angestellt), werde ich in ca. einem Jahr zwangsläufig von der VBLextra in die VBLklassik wechseln, da ich dann dort die Wartefrist erreicht habe. Jetzt habe ich in diversen Videos oft gehört, dass sich bAV schon lohnen können, wenn der AG-Anteil sehr hoch ist. Bei der VBLklassik ist das ja definitiv der Fall, hier zahlt der AG 5,49 %, während der AN 1,81 % zahlt (zumindest im Tarifgebiet West).

Da wir aktuell aber auch auf der Suche nach einer Immobilie sind und ich jeden Euro Eigenkapital dafür natürlich dringend gebrauchen kann, war die Überlegung, die Befreiung zumindest für ein paar Jahre noch mitzunehmen. Die 70 € sind natürlich nur ein Tropfen auf den heißen Stein, aber ehrlicherweise ist das eine Rente von 23 € mehr oder weniger in 30+ Jahren auch, von daher bin ich auf eure Einschätzungen gespannt und bedanke mich schonmal!

Liebe Grüße

Schicko!