Sehr sporadisch. Wenn mir danach ist (so alle 5 Jahre), mache ich 1 Kästchen voll (kein Schein).

Dann is auch wieder gut. Die 2€ oder 3€ kann ich gerade noch so verkraften.

Sehr sporadisch. Wenn mir danach ist (so alle 5 Jahre), mache ich 1 Kästchen voll (kein Schein).

Dann is auch wieder gut. Die 2€ oder 3€ kann ich gerade noch so verkraften.

Frage:

Denkt Ihr man kann nur den Mindestförderbeitrag (glaube 120€ p.a. oder 10€ a 12 Monate) einzahlen und den Rest bist zur Grenze 6.840€ ungefördert aufstocken?

Grund:

Wenn es denn so ist (Teilfreistellung bei kpl. Ausszahlung) würde ich dies eventuell gerne nutzen.

Da ich nicht wirklich weiß, wie es im Alter weitergeht und wo es mich hinzieht, finde ich diesen Passus nachteilig

Was passiert, wenn man den Ruhestand außerhalb der EU verbringt?

Ab Beginn der Auszahlungsphase treten bei Wohnsitznahme außerhalb eines EU-/EWR-Staates die Folgen der sogenannten schädlichen Verwendung ein. Als Rechtsfolge sind in diesen Fällen die darauf entfallenden, während der Ansparphase gewährten Altersvorsorgezulagen und die gegebenenfalls gesondert festgestellten Steuerermäßigungen zurückzuzahlen (Rückzahlungsbetrag).

Eine Wohnsitznahme außerhalb eines EU-/EWR-Staates liegt vor, wenn

- sich der Wohnsitz oder gewöhnliche Aufenthalt des Zulageberechtigten außerhalb der EU-/EWR-Staaten befindet oder

- sich der Wohnsitz oder gewöhnliche Aufenthalt zwar in einem EU-/EWR-Staat befindet, der Zulageberechtigte aber nach einem Doppelbesteuerungsabkommen als außerhalb eines EU-/EWR-Staates ansässig gilt.

Was passiert mit dem angesparten Vermögen, wenn ich in der Anspar- oder Auszahlungsphase in die Grundsicherung rutsche / gepfändet werde o. ä.?

Bestimmte Sozialleistungen, wie zum Beispiel Leistungen der Grundsicherung im Alter und bei Erwerbsminderung nach dem Zwölften Buch Sozialgesetzbuch (SGB XII), werden subsidiär gewährt, d.h., sie können nur dann beansprucht werden, wenn und soweit der Lebensunterhalt nicht aus anderen Quellen bestritten werden kann. Danach erhält solche Grundsicherungsleistungen nur, wer sich nicht durch Einsatz seiner Arbeitskraft, seines Einkommens und seines Vermögens selbst helfen kann oder wer die erforderliche Leistung nicht von anderen, insbesondere von Angehörigen, erhalten kann. Vorrangig einzusetzen ist grundsätzlich das gesamte verwertbare Einkommen und Vermögen.

Beiträge zu sowie Leistungen aus Altersvorsorgeverträgen erfahren im Sozialrecht allerdings eine Privilegierung: Das Altersvorsorgevermögen ist geschützt, soweit es steuerlich gefördert wurde und muss daher insoweit nicht verwertet werden. Eine steuerliche Förderung kann nur bis zur Förderhöchstgrenze nach § 10a Einkommensteuergesetz (EStG) erfolgen. Besteht das Altersvorsorgevermögen aus einem geförderten und einem ungeförderten Teil, ist der ungeförderte Teil nicht geschützt und daher zu berücksichtigendes Vermögen. Soweit die Berechtigten das Altersvorsorgevermögen vorzeitig schädlich verwenden, ist das gesamte Altersvorsorgevermögen jedoch nach den allgemein sozialrechtlichen Vorschriften zu behandeln und zur Bedarfsdeckung einzusetzen, soweit die allgemeinen Vermögensfreibeträge überschritten werden.

Damit sich die zusätzliche Altersvorsorge am Ende auch für Geringverdiener wirklich auszahlt, wurde mit Inkrafttreten des Betriebsrentenstärkungsgesetzes zum 1. Januar 2018 die Anrechnung von Zusatzrenten auf die Grundsicherung begrenzt. Nach § 82 Absatz 4 und 5 des Zwölften Buches Sozialgesetzbuch bleibt daher ein Sockelbetrag von 100 Euro zuzüglich 30 Prozent der diesen Betrag übersteigenden Zusatzrente bis zu dem Höchstbetrag von derzeit 281,50 Euro (50 Prozent der Regelbedarfsstufe 1 in 2025/26) anrechnungsfrei. Die Regelbedarfsstufen und damit der anrechnungsfreie Höchstbetrag unterliegen einer jährlichen Anpassung.

Der Freibetrag erstreckt sich daher auf jedes monatlich bis zum Lebensende ausgezahlte Einkommen, auf das der Leistungsberechtigte vor Erreichen der Regelaltersgrenze auf freiwilliger Grundlage Ansprüche erworben hat, und das dazu bestimmt und geeignet ist, die Einkommenssituation des Leistungsberechtigten zu verbessern. Damit werden alle Leistungen auf freiwilliger Grundlage zur Reduzierung der Bedürftigkeit nach Erreichen der Regelaltersgrenze privilegiert, unabhängig von ihrer Zugehörigkeit zu einem bestimmten Alterssicherungssystem und unabhängig von einer etwaigen staatlichen Förderung. Vom Freibetrag umfasst sind allerdings grundsätzlich nur solche Einkommen, die als monatliche Leistungen bis zum Lebensende ausgezahlt werden. Denn nur bei solchen Auszahlungsformen ist gewährleistet, dass sie die Bedürftigkeit nach Überschreiten der Regelaltersgrenze dauerhaft reduzieren. Damit sind langlaufende Auszahlungspläne nicht erfasst.

Das frage ich mich auch.

Warum ? Der Anbieter weiß aufgrund des Steuergeheimnisses überhaupt nichts von dem Ergebnis einer Einkommensteuererklärung. Er weiß nicht einmal, ob eine Einkommensteuererklärung gemacht wurde.

Geht ihn ja auch nichts an.

Meine bescheidene Meinung.

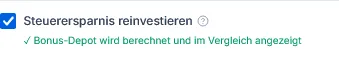

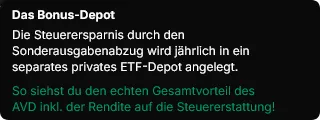

Entschuldigt bitte für die Verwirrung. Das ist lediglich ein Infotext von dem AVD vs. ETF Rechner.

Das Ergebnis das herauskommt, kann man sich einmal mit Wiederanlage und ohne anzeigen lassen.

Was ich damit sagen wollte, ob ich so viel Selbstdisziplin besitze dies zu tun.

Ich hardere mit diesen Punkten

-> D.h. ich muß jedes Jahr das Geld aus der Steuereklärung reinvestieren. Mache ich das? Denke ich daran?

-> Bei mir macht es 30€ Unterschied. Soll ich mir wirklich wegen 30€ diese unflexibilität antun?

Mich stört ein wenig die starre Entnahme. Gut es wird alle 3 Jahre neu berechnet. Beim normalen Depot, habe ich jedoch mehr Handlungsspielraum.

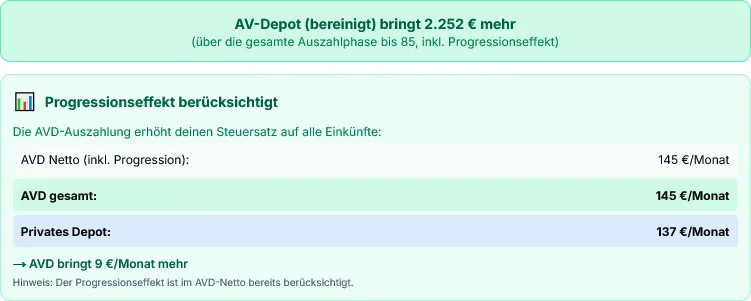

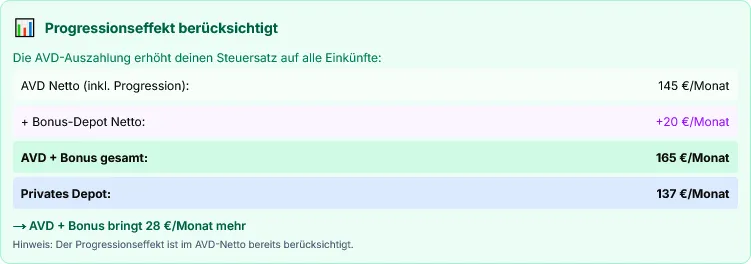

Im Gegenzug, sind das bis 85 eine Summe von ca. 7.500€ Unterschied. (lt. Rechner)

Schau mal diesen Rechner an. Ist aber noch BETA

https://finanz.guide/tools/altersvo…=0&p2wfk=sofort

Am Mo. gab es ein Webinar von Smartbroker.

Vielleicht ist darin die ein oder andere Antwort enthalten

Hm. Nochmals kurze Nachfrage. habe gerade in meinen Arbeitsvertrag geschaut.

Da steht

- Tarifverträge und Betriebsvereinbarungen

Für das rbeitsverhältnis gelten die tariflichen Bestimmungen für die Arbeiter der IG Metall sowie die Betriebsvereinbarungen.

- Beendigung des Arbeitsverhälnisses

Dieser Vertrag wird auf unbestimmte Zeit abgeschlossen. Das Arbeitsverhältnis endet in jedem Fall mit Vollendung des 65. Lebensjahres.

Bin (wie der Threadstarter) ebenso 51.

Könnte ich das mit der Teilrente (wenn es diese Möglichkeit in 14 Jahren noch gibt) auch wie mein Kollege machen?

Von Unternehmensseite, passt denen das bei meinem Kollegen, nicht wirklich.

Bei uns macht ein Kollege demnächst folgendes. Er geht (Alter 65 und >45 Versicherungsjahre -> besonders langjährig Versicherter) in Teilrente mit 99,99%. Arbeitet dann aber noch 2 Jahre weiter bis 67 (Regelaltersrente). Sprich er bekommt die Rente und sein reguläres Gehalt. Ich verstehe es bis jetzt immer noch nicht, wie das funktioniert, aber villeicht ist das ein Ansatz für dich, wonach du weiter schauen kannst.

Vielleicht kann jemand hier dies nochmals erklären, wei das mit der Teilrente funktioniert.

Ich war der Meinung, sobald ich in Rente gehe (oder Teilrente) ist das Arbeitsverhältnis mit meinem Hauptarbeitgeber aufgelöst.

Jemand Ahnung davon?

Und wichtig: Depotführungsgebühren musst du bei SMARTBROKER+ natürlich auch für das Altersvorsorgedepot nicht befürchten.

Wenn ich das richtig verstanden habe, fallen dort nur die TER des ETFs an + keine Depotgebühren.

Wenn jetzt noch 0,- Handelsgebühren anfallen (z.B. bei Handel über Gettex oder Sparplan) wie beim normalen Depot auch, dann ist das schon einmal nicht schlecht.

Würde dann eh, gelich am Anfang des Jahres die 1.800,00€ als Einmalbetrag einzahlen.

Wen es interessiert

https://smartbrokerplus.webinargeek.com/fragt-den-vors…rsvorsorgedepot

Was für mich auch noch ein (negativ) Punkt ist, Vererbbarkeit Kinder.

- doppelpost -

Hallo,

ich habe folgende 2 Links die mir sehr geholfen haben.

01. Fragen bzgl. Depotvarianten und Kosten

Das freie Altersvorsorgedepot: Flexibel, individuell, selbstbestimmt

Kosten: Kein gesetzlicher Deckel – aber Wettbewerb

Für das freie Depot gibt es keinen gesetzlichen Kostendeckel von 1,0 Prozent. Das klingt erst mal nachteilig – ist es aber nicht. Warum? Weil du selbst die Kontrolle hast. Du kannst günstige ETFs mit sehr niedrigen Produktkosten wählen. Die günstigsten ETFs liegen bei 0,03% (z.B. SPDR S&P 500), viele Standard-ETFs bei 0,15-0,25% p.a.. Bei SMARTBROKER+ bleibt dein freies Altersvorsorgedepot dann also unter Umständen deutlich günstiger als das Standarddepot. Ein solcher Kostenvorteil summiert sich über Jahrzehnte enorm.

Und wichtig: Depotführungsgebühren musst du bei SMARTBROKER+ natürlich auch für das Altersvorsorgedepot nicht befürchten.

02. Rechnet sich das Überhaupt?

Ich denke ein sehr guter und detaillierter Rechner.

https://finanz.guide/tools/altersvo…7&inflation=2.5

Vieleicht hilft es dem ein oder anderen.

Gruß

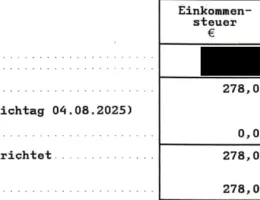

Hier wie versprochen nochmals der Beleg. Auf dem Bescheid sieht es nun wie folgt aus

Gruß

Danke eurer Rückmeldung. Werde einmal den Bescheid abwarten und definitiv Rückmeldung hier geben.

Gruß

Hier einmal wie das ganze dann auf meinen Bescheiddaten aussieht. Ist noch nicht der endgültige Bescheid. Kann es sein, das der Bescheid sich dann nochmals unterscheidet zu den Bescheiddaten?

Edit:

In der darunterstehenden Erläuterung steht folgendes:

Ihre Arbeitnehmer-Sparzulage wird erst mit Ablauf der Sperrfrist ausgezahlt. Die Gutschrift erfolgt grundsätzlich auf Ihrem Anlagekonto. Bitte prüfen Sie für jeden Vertrag, ob im Steuerbescheid die zutreffende Vertragsnummer ausgewiesen ist. Bei Abweichungen wenden Sie sich bitte direkt an Ihren Anbieter, damit dieser die elektronisch übermittelten Daten berichtigt. Sie haben die Festsetzung der Arbeitnehmer-Sparzulage beantragt. Diese habe ich anhand der Daten, die vom Anbieter elektronisch übermittelt wurden, festgesetzt.

danke deiner Rückmeldung.

Vielleicht noch mehr Daten zum Verständnis

Also das Fondsdepot wurde 06/2024 eröffnet. Durch eine Einmalzahlung und dann mit mtl. Zahlungen wurden im Jahr 2024 die 400,00€ voll gemacht, um die kpl. 80,00€ zu erhalten.

zum FA: ![]()

![]()

![]() Vor diesem Beitrag, habe ich dort angerufen. Die konnte mir auch nicht helfen. Sie meinte, Sie müsse sich da auch erst einlesen. Das mit der Arbeitnehmer-Sparzulage komme nicht so oft vor <- ???

Vor diesem Beitrag, habe ich dort angerufen. Die konnte mir auch nicht helfen. Sie meinte, Sie müsse sich da auch erst einlesen. Das mit der Arbeitnehmer-Sparzulage komme nicht so oft vor <- ???

Dann meinte ich, ich google lieber mal selber.

das FA sammelt die jährlichen Beantragungen

Das dachte ich auch so. Weshalb wurden die 80,00€ dann gleich verrechnet? Das ist das was ich nicht verstehe.

Gruß

Hallo zusammen,

ich habe meine 2024er Steuererklärung gemacht. Zum 1mal habe ich auch in diesem Jahr (nach diesem tollen Beitrag hier von Finanztip https://www.finanztip.de/vermoegenswirk…hmersparzulage/ ) die Arbeitnehmer Sparzulage beantragt.

- Ich habe einen Fondssparplan erstellt.

- Im Jahr 2024 hatten wir auch Kurzarbeit.

Somit kam bei der Vorberechnung ein Nachzahlbetrag von 278,00€ heraus.

Nun habe ich die vorläufigen Bescheiddaten erhalten. Dort wurden mir jedoch die 80,00€ Sparzulage (20% von 400,00€ auf Fondssparen) angerechnet.

D.h. ich habe nun lediglich eine Nachzahlungsforderung von 198,00€.

Ich war der Meinung, 6 Jahre Einzahlphase, 1 Jahr Ruhephase und danach Auszahlung (Verrechnung ???) der kpl. Arbeitnehmer Sparzulage. Sprich 6 Jahre x 80,00€ = 480,00€ nach dem 7 Jahr ausbezahlt.

Habe ich da etwas falsch verstanden? Wenn noch irgendwelche Informationen fehlen, bitte kurz bescheid geben.

Danke.

@Achim Weiss

danke deiner Korrektur meines Beitrags. Habe es leider nicht so schön und im Detail formuliert, wie du es nachgebessert hast. Inhaltlich 100% was ich damit aussagen wollte.

Also nehme ich für mich mit, ich fülle einmal die KAP in Elster aus, nutze die Funktion "Prüfen und Steuer berechnen" -> speichere mir die PDF ab -> lösche die Anlage KAP und prüfe das Ergebnis erneut. Vergleich danach meine zu zahlende Steuer und entscheide dann, welche Variante ich wähle ![]()

Vorrausgesetzt, ich bin nicht dazu verpflichtet die Anlage KAP abzugeben, sondern nur freiwillig.

Danke zusammen.

Gruß

Nachtrag: Habe eigentlich generell immer die Häkchen bei "Günstigerprüfung" gesetzt.

Nachtrag:

Nach der Prüfung in Elster steht in den PDFs folgendes

Steuer ohne KAP 278,00€

-------------------------------------

Steuerbelastung

Ihre Einkommensteuerbelastung bezogen auf das zu versteuernde Einkommen beträgt 18,74 %.

Steuer mit KAP 285,43€

----------------------------------

Steuerbelastung

Ihre Einkommensteuerbelastung bezogen auf das zu versteuernde Einkommen beträgt 18,74 %.

???

Versteh ich nicht. 2x die identische Steuerbelastung, jedoch unterschiedliche Beträge an Steuern die ich zu zahlen hätte. Sind zwar nur ca. 7,00€, jedoch würde ich gerne die Funktion der Günstigerpüfung verstehen.

Gruß