Riskante Solar- und Waldinvestments

Beiträge von bamf

-

-

Kannst du hier Beispiele nennen? Spontan würde mir hier nur die Geldkarte einfallen, diese muß jedoch von der entsprechenden Bank ausgestellt sein, oder? VisaDebit Card funktioniert meines Wissens nicht ...

Das interessiert mich auch. Bei welcher Bank kann man OTP oder FIDO2 verwenden?

-

Girocard (ehemals EC-Karte) ist ja ohnehin eine aussterbende Zahlungsart. In Deutschland hängt man da immer etwas hinten dran in Europa.

Ich möchte das noch mal hervorheben: Die Girocard wird für das ChipTAN-Verfahren benötigt. Als Zahlungsmittel mag die nebensächlich sein, aber mit der Girocard stirbt ChipTAN. Wir werden gezwungen, sichere offline TAN-Verfahren gegen App-basierte einzutauschen. Da waren die TAN-Listen von früher sicherer, denn die hingen nicht am Internet. Smartphones schon. Und je nach Hersteller hängen die bzgl. Sicherheitsupdates teils Jahre hinterher bzw bekommen gar keine mehr.

Zudem funktionierenden diese Apps nur auf unmodifizierten Geräten, auf denen die Google-Dienste installiert sind. Wer also bewusst nichts mit der Datenkrake zu tun haben will, wird dazu gezwungen, weil er sonst kein Banking mehr betreiben kann. Was dazu führt, dass man sich irgendein billiges China-Gerät nur zum TANs generieren kauft. Was dann wiederrum keine Sicherheitsupdates mehr bekommt, weil es eben ein billiges China-Gerät ist. Trotzdem muss man es ins Internet hängen, sonst kann man keine TANs generieren

Mit Girocard und TAN-Generator ging das alles komplett offlline. Das ist ein großer Rückschritt bzgl. Sicherheit im Online-Banking.

-

Ohne die App kannst du dann keine TANs mehr generieren. Es sei denn, du zahlst für die Girocard und nutzt weiter den TAN-Generator.

Wird von allen hier dieses Verfahren als unsicher eingeschätzt?

Bei der PushTAN wird die TAN auf einem Gerät generiert, dass mit dem Internet verbunden ist, möglicherweise ungepatchte Sicherheitslücken enthält und anfällig für Malware ist.

Wirklich sicher ist nur ChipTAN (und HBCI mit Chipkarte), aber das hat die DKB vor nem Jahr ja auch abgeschaltet).

-

Damit gibt es nun bei der DKB nur noch kostenpflichtige TAN-Verfahren. Denn ChipTAN geht nur mit der Girocard und für unsichere PushTAN wird ein kompatibles Smartphone benötigt.

Was gibt es für kostenlose Alternativen mit Girocard und ChipTAN? Bisher habe ich die Degussa Bank gefunden https://www.degussa-bank.de/kostenloses-girokonto

-

Da die Entwicklung in den nächsten Monaten unklar ist: Könnte es nicht Sinn machen, zunächst mal in die Ersatz- / Grundversorgung zu wechseln? Immerhin kommt man da quasi jederzeit raus.

-

Im aktuellen Newsletter (09. September 2022):

So viel bringt Dir das neue Entlastungspaket wirklich

https://redaktion.finanztip.de/finanztip-email/aktuell/#edi

Höhere Abschläge für Strom und Gas: So reagierst Du richtig

https://redaktion.finanztip.de/finanztip-email/aktuell/#teaser2

Xtrackers, iShares & Co.: Welcher Welt-ETF ist der beste?

https://redaktion.finanztip.de/finanztip-email/aktuell/#teaser3

Die Top 5 Rechtsstreitigkeiten in Deutschland

https://redaktion.finanztip.de/finanztip-email/aktuell/#teaser4

FinanzFact: Kinderbetreuung von der Steuer absetzen

https://redaktion.finanztip.de/finanztip-email/aktuell/#teaser5

Also bei mir funktioniert keiner dieser Links. In keinem Browser, auf keinem Gerät. Dann wüsste ich gerne, was ich falsch mache?

-

Du solltest hier keine persönlichen Daten deiner Schweigermutter veröffentlichen. Das hast du versehentlich getan. Du hast allerdings keine Möglichkeit, dies rückgängig zu machen, denn jeder kann hier jederzeit die Historie einsehen.

Ich habe deinen Beitrag gemeldet, vor Mitte nächster Woche wird sich aber erfahrungsgemäß niemand melden.

In Zukunft bitte etwas vorsichtiger sein hier.

-

Aber das Forum ist online und die Webseite auch. Obwohl kein Werktag ist. Was hat sich Finanztip denn gedacht, wie das Internet funktioniert? Jedes unkommerzielle Forum wird 24/7 von Freiwilligen betreut.

Warum werden Webseite und Forum nicht Freitag nachmittag abgeschaltet? Und Montag früh wieder eingeschaltet? Offenbar ist man ja regelmäßig übers Wochenende mit der Administration überfordert. Da sollte man dann auch mal Konsequenzen ziehen?

-

Will das jetzt nicht endlich mal jemand reparieren? Hallo? Jemand zuhause?

-

Herzlich willkommen im Forum.

Welche Musterschreiben möchtest du denn haben? Bzgl Fluggastrechte findest du hier Infos https://www.finanztip.de/fluggastrechte/

Ansonsten müsstest du uns mal ein paar mehr Informationen geben. Einfach so nen Einzeiler ins Forum posten ist jetzt nicht gerade der beste Weg, um Hilfe zu bitten.

-

Also bei mir geht's:

Danke, der Link funktioniert! Ich speicher mir den mal ab

Die Links auf der Homepage zeigen alle nach https://redaktion.finanztip.de/finanztip-email/aktuell/ und das scheint irgendeine interne Subdomain zu sein, die nicht öffentlich zugänglich ist. Das ist schon seit Freitag kaputt, kann doch nicht sein, dass das niemandem auffällt.

-

Liegt daran, dass ich ihn nicht abonniert habe, wie schon geschrieben. Ich kann mit HTML-Mails nichts anfangen. Bisher konnte ich den Newsletter jeden Freitag über die Homepage lesen. Nun begrüßen mich alle Links mit 403 Forbidden. Warum gibt es überhaupt noch Links, wenn man die nicht mehr lesen darf?

-

Hallo,

es gab bisher immer einen Link zum aktuellen Newsletter. Die Email war ja schon immer unbrauchbar, da nur in HTML.

Nun wird ständig die App angepriesen und ohne kann man den nun gar nicht mehr lesen oder was?

Auf der Homepage gibt es den Abschnitt "Im aktuellen Newsletter (09. September 2022):" und alle Links darunter geben nur ein

403 Forbidden

nginx

Und nun? Ohne App gehts nicht weiter? Dann bin ich raus. Ich nutze ein ChromeOS Tablet, Android Apps laufen da nicht besonders gut, ich nutze für alles den Browser.

-

Warum wurde mein Beitrag gelöscht? Ich hatte ihn bereits editiert, ich wollte nur, dass die weiterhin aufrufbare vorherige Revision gelöscht wird. Bitte wiederherstellen.

-

Bitte fülle dieses Eingabefeld aus.

-

Ich würde den Beitrag gerne editieren, aber wie?

-

Die Nachricht ist zu kurz. Der Text muss mindestens 3 Wörter enthalten.

-

Hallo,

Ich weiß nicht, welche Banken das betrifft, aber ich habe die Erfahrung gerade bei der Commerzbank gemacht.

Es geht um das P-Konto. Also das Pfändungsschutzkonto. Das benötigt man, wenn man von einer Kontopfändung betroffen ist, also z.B. in Privatinsolvenz ist, denn das P-Konto bietet einen Pfändungsschutz eines Grundbetrags, den man zum Leben benötigt.

Eine Bekannte rief mich heute in Not an. Die Dame ist in Insolvenz, bezieht Grundsicherung, hält sich mit einem 450€ Job Über Wasser.

Die Kinder kommen überraschend und bleiben das ganze Wochenende. Es ist aber kein Geld mehr da. Ob ich fix mal 20€ überweisen könnte.

Jo. Kein Problem. Habe ich versucht. Zunächst mal über Revolut, denn da kostet das Instant Payment keine Gebühren. Dass Banken für das Instant Payment überhaupt Gebühren verlangen, ist eine Frechheit, aber das ist ein anderes Thema.

Die Zahlung wurde abgelehnt. Ich habe vorher noch nie erlebt, dass eine Überweisung abgelehnt wurde. Ich habe die Überweisung erneut angestoßen. Nachdem sie 15 Min im Status "Pending" festhing, habe ich den Support gebeten, den Transfer zu stornieren.

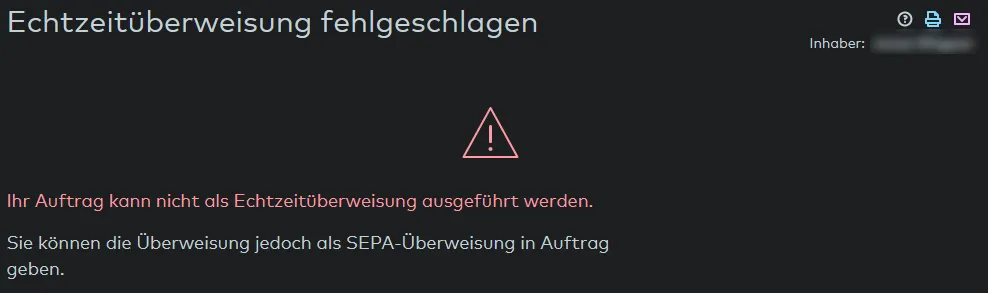

Dann dachte ich, ich probiere es mal vom Comdirect Konto. Ergebnis:

Ich habe dann eine normale Überweisung von Comdirect nach Commerzbank durchgeführt. das hat funktioniert und war nach ein paar Minuten da. Gut gepokert. Die Dame kann ihren Kindern heute Abend was zu Essen kaufen.

Ich habe dann natürlich recherchiert, nichts gefunden und dann bei der Commerzbank angerufen. Dort mussten auch erst mal Dokumente gesichtet werden und dann teilte man mir mit: Von der Echtzeitüberweisung ausgenommen sind von einer Pfändung betroffene Konten.

Wow. Gerade den Menschen, die besonders wenig haben, verwehrt man den Empfang von Geldern? Warum?

Jemand mit einem Konto bei (irgendeiner) Sparkasse teilte mir heute mit, dass er auf einem P-Konto ein Instant Payment problemlos empfangen konnte.

Wie ist das bei der Comdirect? Sind instant Payments auf ein P-Konto möglich? Kennt Ihr Personen mit P-Konto und könnt das Testen?Ich halte das für einen Skandal. Mindestens die Commerzbank benachteiligt hier bewusst Menschen, die gerade am Abgrund stehen. Das muss doch Gründe haben. Weil die Armen kaufen doch eh nur... hm. Ne. Weil die könnten das Instant Geld ja sofort für........ hm. Ne. erschließt sich mir nicht. Warum?Falls ihr jemanden Kennt, der ein P-Konto hat, bitte sendet ein Instant Payment und gebt Bescheid, ob es geklappt hat. Danke

-

Kann mir da wirklich niemand Tipps geben? Zumindest mal im Falle der GmbH?