Jede Erhöhung wird irgendwie so verrechnet, dass es im Endeffekt teurer ist. Weißt du da genaueres?

Naja, jede Erhöhung wird halt wie ein neuer Abschluss (prozentual gering bzw. anteilig) zu einem späteren Zeitpunkt gerechnet. Da du dann älter bist, sind spätere Abschlüsse teurer. Dafür zahlst du sie dann aber auch nur kürzere Zeit bzw. grundsätzlich nur bis zum Eintritt eines Versicherungsfalls oder dem Ende der Laufzeit der Versicherung. Wichtig ist hier im Hinterkopf zu behalten, dass ab Eintritt des Versicherungsfalls nur noch die Leistungsdynamik dafür sorgen kann, dass die Rate halbwegs den Kaufkraftverlust bzw. die Inflation ausgleicht! Auf mögliche aber völlig intransparente/unklare Überschussbeteiligungen der Versicherung in der Zukunft würde ich mich hierbei nicht verlassen wollen.

Wenn du diesen Kaufkraftverlust über eine höhere Summe zu Beginn ausgleichen willst, musst du entsprechend genau rechnen und die Inflation prognostizieren. Bei einer Leistungsdauer von 20-30 Jahren schlägt die Inflation auf jeden Fall ordentlich zu Buche. Diese auszugleichen ist kein einfaches Unterfangen. Genau wie die Altersvorsorge von einer BU auskömmlich zu bestreiten.

Ich kann zwischen 1%, 2% oder 3% wählen

Meine Herangehensweise war: Bedarf ermitteln (inkl. aller Ausgaben, Steuern, KV, Altersvorsorge, absehbaren Kosten für Baufinanzierung, Familie und co.) und die monatliche Summe dann durch 3% Leistungsdynamik relativ solide gegen die Inflation abzusichern. In den letzten Jahren haben wir erlebt, wie lange die Inflation unter dem Zielkorridor (2%) der EZB liegen kann, wie schnell man aber auch im zweistelligen Bereich über 10% landen kann.

Alles klar  ich sammel alles und poste es für dich heute Abend! Die Tarifbedinungen sind schon zu Hause und müssen noch gewälzt werden

ich sammel alles und poste es für dich heute Abend! Die Tarifbedinungen sind schon zu Hause und müssen noch gewälzt werden

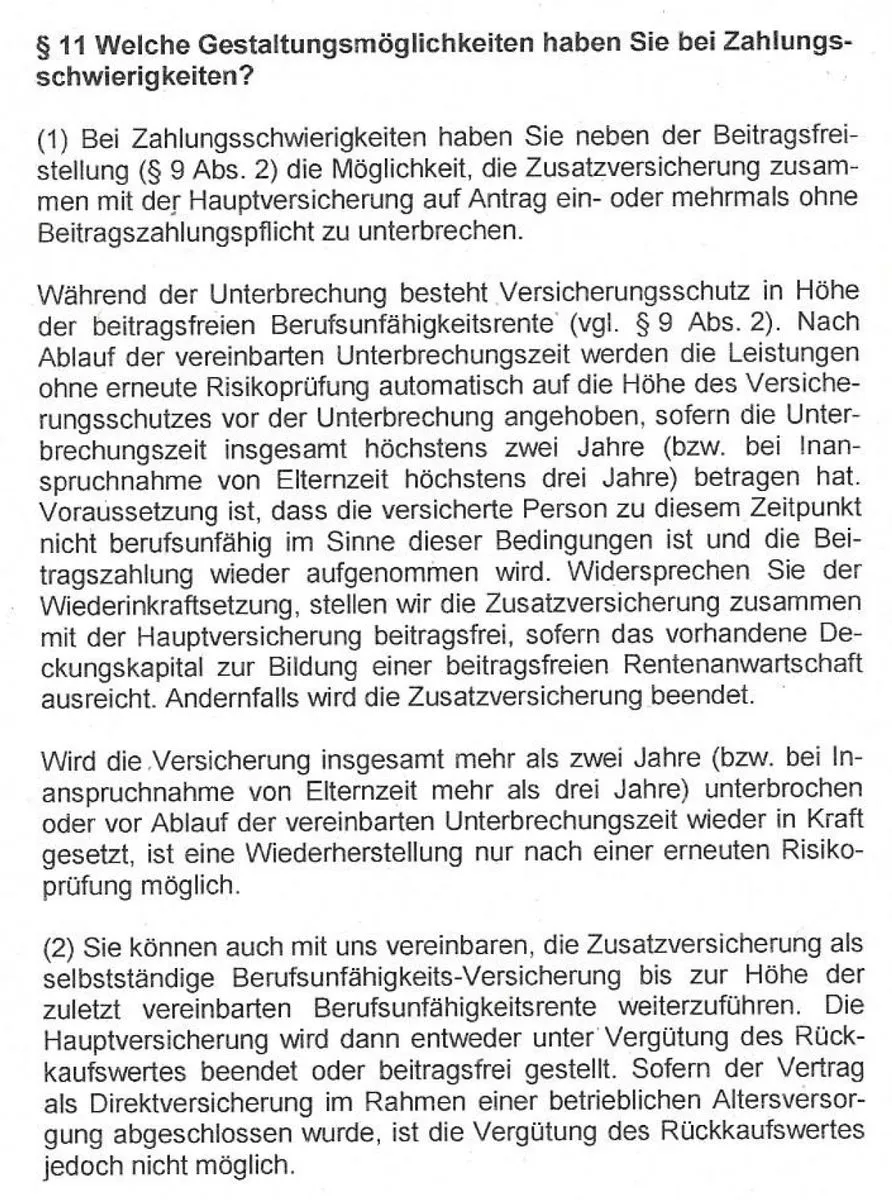

Ist ätzend, das Juristendeutsch, aber mit etwas gutem Willen für die meisten weitgehend verständlich. Und da es ja um gewaltige Summen im Leistungsfall und ganz erhebliche Beitragszahlungen geht, finde ich es völlig unverständlich, dass Leute solche Verträge unterschreiben, ohne einmal mit dem Textmarker wirklich die Bedingungen durchgegangen zu sein. Und sich eben vor Vertragsschluss Fragen dazu notiert zu haben. Die wichtigen Fragen kommen m.E. nämlich dabei erst auf, wenn man sich z.B. Leistungsausschlusskriterien, Erhöhungsoptionen, Gestaltungsmöglichkeiten, etc. wirklich im Detail angeschaut hat...

was denkt ihr?