Was kann man machen?

Bei Trade Republik dauert erfahrungsgemäß alles etwas länger. Wenn in vier Wochen immer noch keine Dividende gebucht wurde, kannst du dich ja nochmal melden.

Was kann man machen?

Bei Trade Republik dauert erfahrungsgemäß alles etwas länger. Wenn in vier Wochen immer noch keine Dividende gebucht wurde, kannst du dich ja nochmal melden.

Wenn ich richtig informiert bin, dann verkaufe ich einfach alle Verlustpositionen und direkt im Anschluss die Gewinnpositionen und investiere alles neu in den ETF meiner Wahl. Sollte ich im Verlauf des Jahres keine 5k Gewinn machen, wird ja der Verlusttopf ins nächste Jahr übertragen, richtig?

Ja, das ist richtig. Bedenke aber auch, dass du dann deinen Sparer-Pauschbetrag ebenfalls nicht nutzen kannst, da immer zuerst mit dem Verlusttopf verrechnet wird und dann mit dem Freistellungsauftrag.

Der Vorsprung des FTSE All-World ist komplett weg.

Seit Auflage des GK-ETF:

Der FTSE All-World hat wieder aufgeholt:

Würde sagen, jetzt setzen wir uns erstmal bequem im Schneidersitz hin!

Das nennt sich im Yoga Sukhasana ![]()

Ich würde den ETF mit der niedrigsten Tracking Differences nehmen. Der stammt von SPDR. Das ist zwar auch ein US-Emittent, aber ob DB oder SPDR macht für mich keinen Unterschied. Aber wenn es bei dir unbedingt ein deutscher Emittent sein soll, ist der Xtrackers auch nicht verkehrt. Der liegt bezüglich der TD auf Platz 3 (Dis) bzw. 7 (Acc).

Ja, aber dadurch, dass China z.B. weniger börsennotierte Unternehmen hat als die USA, bleiben sie in der Gewichtung weit zurück.

Wieso bleibt China deswegen in der Gewichtung zurück? Die börsennotierten Unternehmen, die es gibt, ergeben doch die Gewichtung nach Marktkapitalisierung.

Oder meinst du die Gewichtung der börsennotierten Unternehmen im Vergleich zu irgendwas (BIP, Einwohner, Landesgröße etc. pp.)?

Ich finde es gut, dass Finanztip nun eher dazu tendiert, sich doch noch breiter aufzustellen, über den ACWI, wie ich es tu, oder gar über den ACWI IMI.

Leider habe ich neulich einen für mich nachvollziehbaren Bericht gesehen, dass beide breiter aufgestellten Indizes, eben doch nicht Mid- und Smallcaps vollwertig mit abbilden, weil dort die Unternehmen nicht so sehr börsennotiert sind. Auch ein Grund, warum Deutschland nur ca. 3% am MSCI World ausmacht. Oder auch China, eigentlich zweitgrößte Volkswirtschaft, aber kaum börsennotiert.

Nach dessen Aussage würde diese Indizes nicht so sehr von einem möglichen Aufblühen von Schwellenländern profitieren, weil sich deren Anstieg nicht im Aktienmarkt widerspiegelt.

Somit befürchte ich, dass im ACWI der US-Anteil abnimmt, andere Länder aber nicht entsprechend anwachsen.

Der ACWI bildet sowieso keine Small Caps ab, nur der IMI. Die aktuelle Marktkapitalisierung der EM Small Caps im ACWI IMI beträgt etwa 1,3%. Das ist nicht viel.

In Unternehmen die nicht börsennotiert sind kannst du eben nicht investieren. Es gibt also keine Alternative. Die Frage ist auch was du mit einem "Aufblühen von Schwellenländern" genau meinst. Wenn dort die Wirtschaft - also alle Unternehmen egal ob börsennotiert oder nicht börsennotiert - "aufblühen", dann bringt dir das als Aktienanleger erstmal nichts. Es besteht kein unmittelbarer Zusammenhang zwischen Wirtschaftswachstum und Aktienrenditen.

Sollte hingegen der Aktienmarkt in den Schwellenländern "aufblühen" dann profitieren die börsennotierten Unternehmen. Sind die Small Caps ebenfalls betroffen partizipierst du durch den derzeitigen 1,3%-Anteil. Dein Profit durch diesen Anteil wird sich also in Grenzen halten.

Die meisten Banken buchen die Steuer auf die Vorabpauschale mit Wertstellung zum 2.1. Es gibt nur wenige Ausnahmen, wie z.B. flatex.

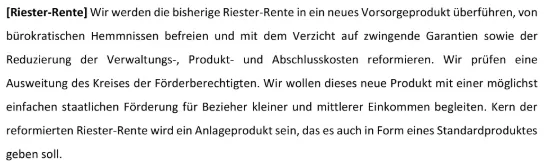

Dann habe ich es falsch verstanden, ich dachte, da ginge es um Riester. Dass da was von einem Depot stand, in dem man steuerneutral umschichten kann, habe ich übersehen.

Ach so, dir ging es um die steuerneutrale Umschichtung. Davon steht dort natürlich nichts. Es geht um eine Riester-Reform. Ob diese durch ein Altersvorsorgedepot, ähnlich dem FDP-Entwurf, oder durch irgendein Versicherungsprodukt umgesetzt wird, bleibt abzuwarten.

Ich wollte in erster Linie wissen, ob Positionen zu dem Thema bekannt sind.

Ja, ich hatte die Position von SPD/CDU bereits in #63 gepostet.

...die arbeitende Bevölkerung inmitten der politisch verursachten Wirtschaftskrise bis zum letzten Cent auszupressen: Vom Gehalt soll kaum noch etwas übrig bleiben..

Kann es sein, dass du das Dokument gar nicht gelesen hast? Dort steht z.B. unter dem Punkt [Einkommensteuer]:

[Forderung CDU:] Wir wollen die arbeitende Mitte durch eine Einkommensteuerreform entlasten, indem wir den Mittelstandsbauch jährlich in den kommenden vier Jahren verringern und den Spitzensteuersatz von 42 % schrittweise erst ab einem Einkommen von 80.000 Euro anwenden. Wir werden auch weiterhin den gesamten Steuertarif zur Bekämpfung der kalten Progression anpassen.

[Forderung SPD:] Durch eine insgesamt mindestens aufkommensneutrale Reform der Einkommensteuer werden wir 95 Prozent der Einkommensteuerzahler entlasten. Wir stärken damit die Kaufkraft und leisten einen Beitrag zur Ankurbelung des Wirtschaftswachstums. Dazu erhöhen wir den Grundfreibetrag um 1000 Euro.

Und hier ein paar Punkte bei denen bereits Konsens herrscht:

[Pendlerpauschale] Wir werden die Pendlerpauschale erhöhen.

[Umsatzsteuer Gastronomiespeisen] Die Umsatzsteuer für Speisen in der Gastronomie wird dauerhaft auf sieben Prozent reduziert werden.

[Stromsteuer] Für schnelle Entlastungen um mindestens fünf Cent pro kWh wollen wir in einem ersten Schritt die Stromsteuer für alle auf das europäische Mindestmaß senken und die Übertragungsnetzentgelte halbieren.

Nach dieser Studie gehört ein Single mit 1.850 € Nettoeinkommen bereits zur Mittelschicht. Das bedeutet, jeder Vollzeiterwerbstätige liegt schon aufgrund des Mindestlohns in diesem Bereich, die allermeisten wohl deutlich darüber. Was hat das dann mit Fakten zu tun?

Verwechselst du vielleicht Netto mit Brutto? 12 Euro Mindestlohn ergeben bei einer Vollzeitstelle ca. 1900 Euro Brutto. Davon bleiben dann bei Steuerklasse 1 ca. 1400 Euro Netto.

Dazu steht auch etwas in den Dokumenten zu den Koalitionsverhandlungen bei FragDenStaat. Da der Text schwarz gefärbt ist scheint es auch Einigkeit darüber zu geben. Leider werden dort aber keine Details genannt:

Koalitionsverhandlungen CDU/CSU/SPD AG 16 – Haushalt, Steuern, Finanzen

Da stellt sich bei mir nochmal die Frage, ob sich das lohnt. Sieht erstmal nicht so aus????

LG (Anfänger)

Du bekommst mit diesem ETF aktuell eine Effektivverzinsung von knapp 2,2% p.a. und eine der sichersten Anlagen, die es auf der Welt gibt (deutsche Bundesanleihen). Ob es sich für DICH lohnt für einen Aufschlag von z.Zt. ca. +0,2% p.a. Tagesgeldhopping zu betreiben, kannst nur du selber beantworten.

Nein, wenn es Faktorenprämien sind, dann können sie nicht verschwinden, sonst wären es keine Faktorenprämien.

2. Wie kann eine Faktorprämie (=Risikioprämie) langfristig nicht vorhanden sein? Dann müssten ja die Anleger dauerhaft bereit sein für mehr Risiko weniger Ertrag zu erhalten...

Ich kenne mich mit Faktorprämien nicht so aus, aber bei z.B. Kommer klingt das für mich anders:

Wie werden sich Faktorprämien in Zukunft entwickeln und kann man davon ausgehen, dass historische Erfahrungswerte – richtig verstanden – auch auf die Zukunft übertragbar sind? Diese Frage kann natürlich nicht mit einer 100%-Sicherheit beantwortet werden – wie fast immer in sozialwissenschaftlichen Disziplinen.

Sollten alle Faktorprämien, die man sich ins Portfolio geholt hat, künftig auf null sinken, bestünde der Verlust (die sogenannten „Opportunitätskosten“) des Anlegers lediglich in den aktuell etwa 0,3 Prozentpunkten höheren Produktkosten von „Smart-Beta-Fonds“ gegenüber marktneutralen Indexfonds. Wenn man das Verschwinden von ein oder zwei der Faktorprämien in der Zukunft unterstellt, würde das zwar eine Verringerung der Mehrrendite, nicht aber eine Unterrendite des Faktorportfolios bedeuten.

Mit langen Zeiträumen tut sich der vom recency bias beeinflusste Privatanleger schwer.

Grundsätzlich ist das wohl richtig, aber es gibt trotzdem keine Garantie, dass es zukünftig wieder zu einer Outperformance bei Small Caps kommen wird, nur weil das historisch mal irgendwann so gewesen ist. Faktorprämien können auch wieder verschwinden. Insbesondere dann, wenn sie allgemein bekannt geworden sind und die Anleger eine Prämie erwarten und demnach handeln.

Ich habe die genauen historischen Daten auch nicht im Kopf, sie stehen irgendwo im Buch von Gerd Kommer oder in irgendwelchen wissenschaftlichen Studien, aber ich bin mir schon sehr sicher, dass man über 20-25 Jahre historisch gesehen immer eine Outperformance bei Small Caps hatte.

Die letzten 20 Jahre wohl eher nicht:

Nein, nix ist fertig, ein paar Gedanken sollte man sich schon machen (Alter, Fondsgröße, Anbieter, TER, TD, Fondsdomizil, Replikationsmethode, Ertragsverwendung).

Neulich hatte ein Nutzer hier den LU0274208692 für 0,45% Kosten. Den würde ich niemandem empfehlen, genauso wenig wie den IE00B0M62Q58, da auch zu teuer.

Und einen der vielen Amundi MSCI World ETFs würde ich auch nicht empfehlen, weil Amundi, und da sicher noch etwas verschmolzen wird.

Diese Fragen kann man sich stellen, es sind aber trotzdem nebensächliche Fragen, mit denen man sich nicht zulange beschäftigen sollte. Ich verlinke an dieser Stelle gerne den alten Finanzwesir:

Die Geschichte haben doch top Profis hier schon einmal erklärt. Es gehen wohl fünf Sparpläne an jedem der vier Tage im Monat.

Es gehen auch 20 Sparpläne an einem Termin.

Hallo, ich möchte gerne eine Summe ca. 30.000 in einen ETF Einmalanlage investieren und ca. 20-25 Jahre liegen lassen. Habt ihr Empfehlungen für einen ETF? Er sollte therausierend sein.

Lieben Dank

Welches Produkt du für eine weltweite Aktienanlage nutzt ist nebensächlich. Viel wichtiger ist, dass du dich vor der konkreten Produktwahl mit deiner Gesamtsituation beschäftigst und deine Anlageziele definierst. Du solltest dich mit folgenden Fragen beschäftigen: Sind deine existentiellen Risiken abgesichert? Hast du einen Notgroschen von 2-3 Nettogehältern als Liquiditätsreserve aufgebaut? Und ganz wichtig: Hast du dir Gedanken über deine Risikotragfähigkeit gemacht und eine Asset Allokation zwischen einer risikoarmen und risikoreichen Anlage gewählt?